虎牙鬥魚合併,一統江湖之外,兩套班子誰留下誰出局?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/呂玥

來源:資本偵探(ID:deep_insights)

核 心 要 點

-

減少虎牙鬥魚內耗是第一要務。

-

虎牙鬥魚共同佔據八成市場,快手和B站在用戶數量及資源各個方面具備優勢。從目前格局看,非騰訊系的玩家沒有太多生存空間。

-

騰訊樂見其成,但站在鬥魚和虎牙的角度,他們願意被合併嗎?雙方同質化業務頗多,兩套班子、兩套人馬,誰留下誰出局?鬥魚虎牙在資本層面整合難度不大,但業務整合、組織整合,確有着相當大的挑戰。

傳聞已久的虎牙鬥魚合併,終於在靴子落地。

8月10日,鬥魚發佈公告稱公司董事會已收到騰訊控股於2020年8月10日發佈的初步非約束性建議書,主要內容即建議鬥魚和虎牙訂立換股合併協議。與此同時,歡聚集團也發佈公告表示已與騰訊控股的全資子公司達成最終股份轉讓協議,公司將向騰訊轉讓虎牙3000萬股普通股,總價值8.1億美元。

中國遊戲直播行業發展到現階段已是虎牙、鬥魚雙巨頭壟斷的格局,然而鬥魚虎牙同質化越來越嚴重,鬥魚創始人陳少傑也曾直言“二者的差異非常小,因爲大家做的都是遊戲直播”。同時戰局焦灼、爭奪頭部主播耗費天價金額,頭部雙雄的最大股東騰訊自然不會對兩者“內耗”袖手旁觀。

如今,虎牙和鬥魚合併,不僅代表着誕生了超3億用戶、總市值達百億美元巨頭,更意味着牢牢掌握遊戲版權資源的“上游”騰訊在遊戲直播這一“下游”領域將一統江湖。

但合併不等於終局。

領跑者們先發優勢到底有多深的護城河?快手和B站都紛紛在遊戲直播領域發力,同在騰訊的“一盤大棋”裏,對於行業來說,“合併壟斷贏者通喫”“一超多強各有千秋”孰優孰劣?“虎牙+鬥魚”的雙保險,真的能造就遊戲直播賽道銅牆鐵壁般的絕對壟斷嗎?

合併消息披露後,兩家公司的盤前股價開始直線拉昇。然而隨後,鬥魚、虎牙雙雙跳水轉跌,截止收盤,虎牙跌9.83%,報24.04美元,鬥魚跌8.51%,報13.97美元——這一定程度上也反應了市場的某些態度。

戰局定了嗎?

2018年,騰訊的企鵝電競、鬥魚和虎牙三家平臺互挖遊戲主播,一度登上微博熱搜。

騰訊選擇將虎牙和鬥魚合併,最大的優勢就在於減少兩者之間的內耗,同時騰訊還可以安排企鵝電競這個“同場競技”的產品與合併後的新巨頭之間形成更好的協同。

在虎牙、鬥魚之外,值得關注的還有遊戲直播賽道上的新玩家快手和B站。但事實上,看似是外來競爭者的快手和B站,其實也屬於騰訊遊戲直播版圖中的一部分。

從2017年至2019年,快手共獲得了來自騰訊的四筆融資,最近一輪騰訊出資20億,投後持股比例接近20%,是快手的第一大機構股東。

從2015年的C輪融資起,騰訊就進入了B站的股東之列,並在此後多輪融資中持續投入。據今年4月B站發佈的公告顯示,騰訊控股持股13.3%,與上一年相比增加了1.4個百分點,是僅次於B站CEO陳睿的第二大股東,擁有4%的投票權。

由此來看,未來遊戲直播行業裏的主要參賽者不過都是騰訊掌控的玩家,虎牙鬥魚的角色是“一超”,快手和B站則牢牢佔據着“多強”的位置。

具體來看,快手的優勢在於流量。去年12月5日,快手ACG光合創作者大會在武漢舉行,會上快手遊戲直播相關負責人宣佈,截至當年11月底,快手遊戲直播的日活已經達到了5100萬,比6月首次公佈的3500萬增加了1600萬。

相比起1.5億MAU上下的鬥魚與虎牙,K3之後DAU成功摸高3億的快手,在流量上還是有優勢的。雖然快手在遊戲直播的氛圍和用戶積澱上,尚不如先行者鬥魚和虎牙,但對於直播這樣以流量變現爲核心的業務來說,流量就足以成爲撼動平臺護城河的核心原因,尤其是對中腰部主播來說有不小的吸引力。

積極做生態建設和前向收費的B站也一直在遊戲直播領域積極佈局。

近兩年B站在直播業務上的投入相當大手筆,不但8億重金買下LOL總決賽三年獨家直播權,通過版權構建電競直播的壁壘,去年還開始簽約引入頭部主播,比如說曾經的“鬥魚一姐”馮提莫;今年又額外簽下了自家的動漫頭部主播Lex,這些在經營頭部大主播上的嘗試,打板意味明顯。

此前B站與其他幾家差距確實比較明顯,也因此今年明確加大了這方面的投入,包括引入了遊戲MCN大鵝文化原CEO王宇陽和COO王智開加入B站擔任直播事業部的負責人,多少有希望借他們在遊戲直播領域的經驗與資源來加速發展的意思。

雖然產品各方面建設還沒有到位,在運營資源有意識傾斜後,直播在B站的整體營收中的增長態勢已經非常明顯了——在B站2020年Q1的營收中,包含直播在內的增值服務,同比增長高達172%,佔B站整體營收的比例由去年同期的21.2%上升到了34.3%;而在財報電話會中,B站董事長兼CEO陳睿也表示,對B站的直播業務表示樂觀,預計在未來的兩三年內會有成倍的增長。

在快手和B站的佈局上,遊戲方向的營收都是相當重要的一步棋,B站更是一度靠FGO一款遊戲支撐起了整個平臺的營收,因此對於對遊戲宣發相當重要的遊戲直播,必然會持續加註。

虎牙鬥魚共同佔據八成市場,快手和B站在用戶數量及資源各個方面具備優勢。可以肯定的是,從目前這一格局來看,非騰訊系的玩家已不大可能會有太多生存空間。

而從騰訊的角度而言,自然是樂於見到更多被投平臺加註遊戲直播領域的。因爲遊戲直播整個行業已非常穩定的掌握在了手中,即便是有多個平臺加入、佈局和行動,其作用都只能是帶動整個行業市場份額和發展潛力的提升。正如鬥魚CEO陳少傑曾在鬥魚的財報電話會上所說,B站、快手等平臺的加入,爲遊戲直播引入了更多流量和用戶關注,推動了整個遊戲直播行業的天花板提升,對整個行業的發展是利好的。

遊戲直播行業也確實在持續高速發展。據前瞻研究院預測,2018至2022年遊戲直播行業將仍然保持13%以上的增長率快速發展,到2022年,遊戲直播市場規模將達到300億元左右。

從曾經的千播大戰到後來的“虎魚鬥”,在這個百億的角鬥場裏,騰訊終是爲血腥搏鬥的故事畫上句點。而未來雖有“攪局者”出現的可能,但基本面上,騰訊已經定下了江山。

鬥魚虎牙甘心嗎?

作爲合併的主導者,騰訊自然是樂見其成的。不光是減少“內耗”,而且很有可能可以扭轉過去靠老遊戲帶動遊戲直播平臺流量的局面,反而讓遊戲直播平臺,給新遊戲帶來流量和下載量。讓生態系統循環起來。

但站在鬥魚和虎牙的角度,他們願意被合併嗎?雙方同質化業務頗多,兩套班子、兩套人馬,誰留下誰出局?鬥魚虎牙的資本整合難度不大,但業務整合、組織整合,確有着相當大的挑戰。

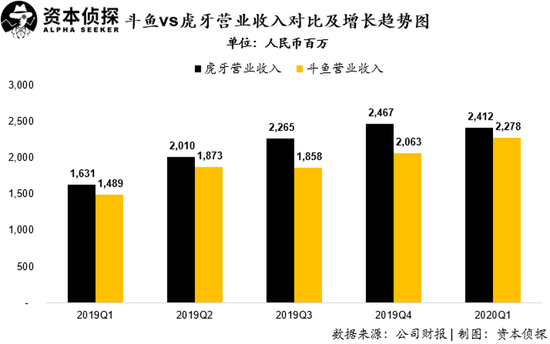

從財務業績報告就能看出,兩者正處於齊頭並進的狀態。

根據兩家公司披露的一季度報告顯示,受疫情居家時間增加影響,一季度收入均呈現了較快速增長的趨勢:

-

虎牙一季度營業收入爲24.1億元人民幣,同比增長47.8%,但環比則略有下降,下降2%;

-

而鬥魚方面儘管在收入規模上仍略遜於虎牙,一季度營收22.8億元人民幣,但收入同比增幅則爲53%,高於虎牙收入同比增速。

另一方面,也可以看到,鬥魚與虎牙之間收入的差距規模在經歷了兩個季度擴大趨勢後,在本季度再次縮小到1.3億元人民幣左右,收入差距與去年前兩個季度基本一致。

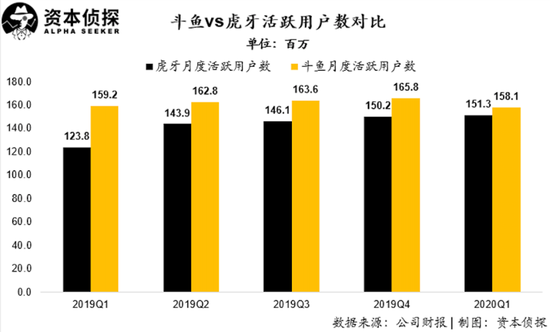

在用戶規模上,本季度兩家公司呈現了非常膠着的態勢。

在過去很長時間,鬥魚在月活躍用戶(MAU)規模上較虎牙具有比較明顯的優勢,差距都在千萬級以上,但在本季度,鬥魚MAU無論是同比還是環比均呈現了下降的趨勢。鬥魚一季度MAU僅爲1.58億,較去年同期及上個季度分別淨減少110萬和770萬。

這其中有疫情影響下PC端MAU下降的因素存在。鬥魚CEO陳少傑在財報電話會中表示,網吧關閉,導致用戶無法在網吧裏看直播,所以對PC端的用戶量產生了負面影響。

而另一方面,虎牙MAU則仍然穩步上升,本季度達到1.51億,同比和環比分別增長22.2%和0.7%。同時,值得注意的是,儘管鬥魚MAU在本季度仍然高於虎牙,但差距已經縮小到千萬以內,僅爲680萬。

在付費用戶數量和用戶運營深度方面,兩家公司總體趨勢與以往一致,鬥魚付費用戶數量更多,但單用戶付費額(ARPPU)相對較低,虎牙則與之相反。

一季度,受疫情影響,兩家公司付費用戶數均呈現提升態勢:

-

虎牙本季度付費用戶數達到610萬,相比上個季度淨增加100萬;

-

而鬥魚付費用戶增加規模小於虎牙,但相較上季度仍增加30萬,達到760萬。

付費深度方面,儘管虎牙ARPPU值仍高於鬥魚近100元人民幣,但相比自身則呈現下降趨勢。虎牙本季度ARPPU爲372.9元人民幣,相比上個季度淨減少87元人民幣。而鬥魚本季度ARPPU值則保持穩步提升,達到278人民幣,與虎牙差距大幅縮小。

盈利方面,儘管本季度兩家公司盈利水平均處於增長趨勢,但值得注意的是,兩家公司的盈利增速則大相徑庭。虎牙在盈利方面表現出了放緩的趨勢,而鬥魚則體現了強勁的增長趨勢。

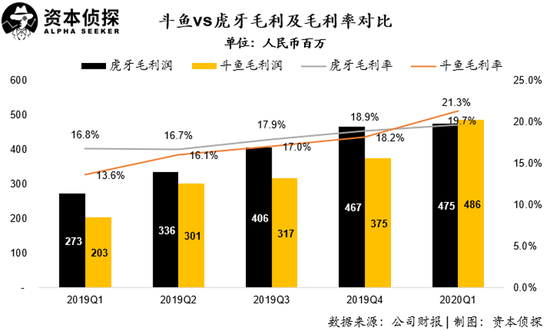

在增加帶寬使用效率等一系列成本控制措施後,本季度,鬥魚在毛利潤上首次超過了虎牙,本季度達到4.86億元人民幣,高出競爭對手1100萬。而鬥魚毛利率也達到了歷史最高的21.3%,相比上季度提升3.1個百分點,同時高出虎牙1.6個百分點。

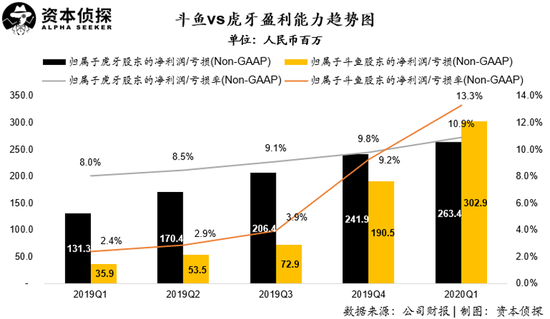

在淨利潤上,鬥魚同樣首次超過虎牙。本季度,鬥魚非通用準則下(Non-GAAP)歸屬於股東淨利潤爲3.03億元人民幣,高於虎牙的2.63億元人民幣,公司淨利潤率也達到13.3%,高於虎牙的10.9%。

在增長幅度上,鬥魚本季度淨利潤率相比去年同期提升了10.9個百分點,而虎牙在同期則提升了2.9個百分點。

鬥魚本季度在盈利上翻轉虎牙,一方面是由於成本控制方面的出色,同時在經營費用上也體現了一定的優勢。本季度,鬥魚總的經營費用爲2.85億元人民幣,相比較虎牙少了0.68億元人民幣。

目前,虎牙市值52.77億美元,鬥魚44.35億美元,兩者差距不大。可以想象,合併之時鑼鼓喧天,合併之後恐怕洗牌的動作會先在內部展開。