調查報告:超5%受訪者曾因相親或結婚查過對方徵信

調查報告:超5%受訪者曾因相親或結婚查過對方徵信

中國徵信體系離成熟還要走多遠?

信用卡使用、貸款申請、企業融資,徵信無處不在。隨着螞蟻花唄數據接入央行徵信,網貸清退接入百行徵信以打擊“逃廢債”等事件,徵信的應用版圖越來越廣,但與此同時,徵信體系也存在普通大衆的個人徵信意識還有待提高,徵信體系仍待完善等問題。

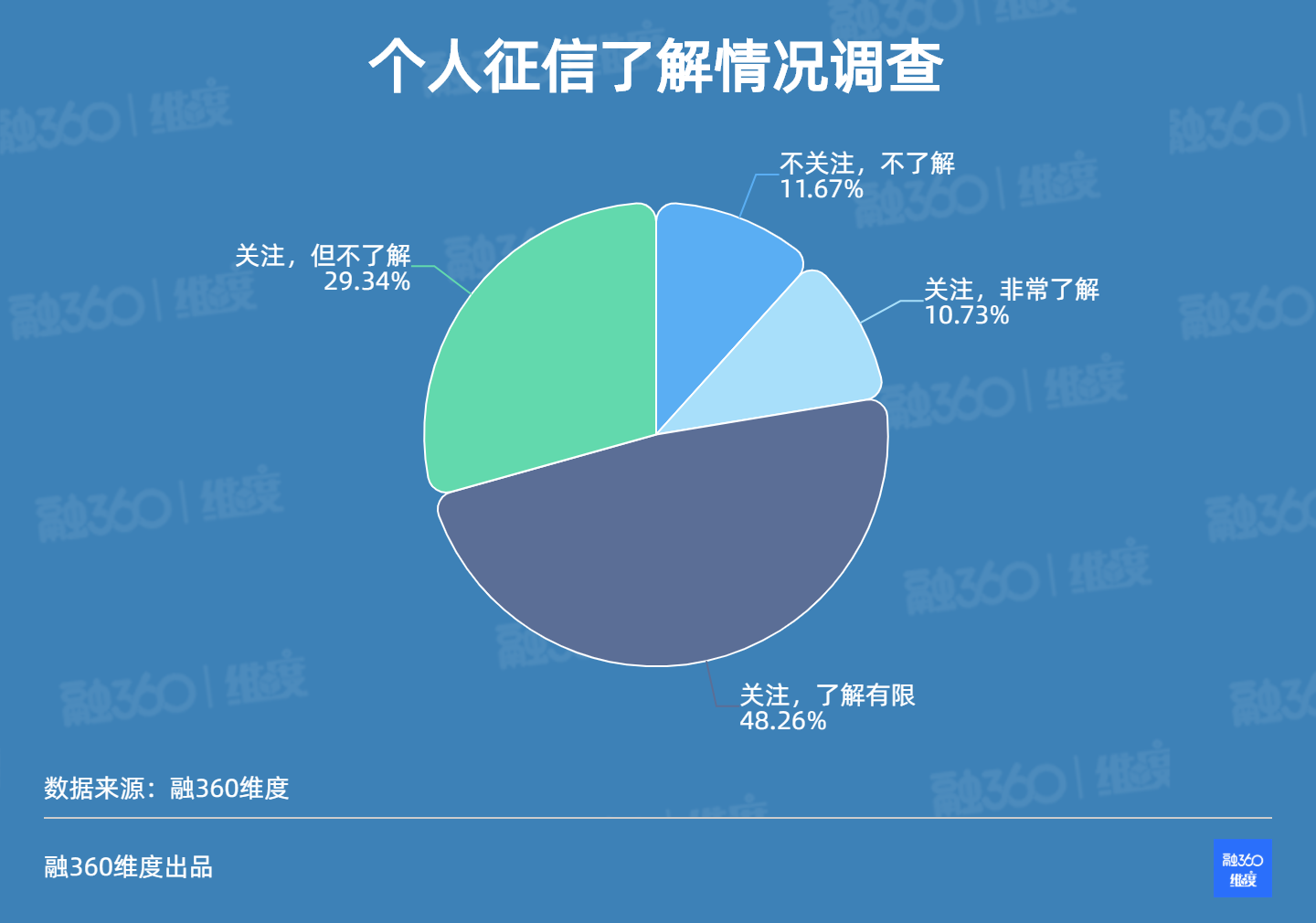

8月11日,融360維度發佈的《中國大衆徵信意識情況調查》報告顯示,在徵信知識普及方面,僅有10.73%受訪者表示非常瞭解個人徵信。

僅一成人對徵信十分了解

例如,在實際調查中,有近兩成受訪者不知道個人信用報告的出具機構(央行徵信中心),有一半受訪者不清楚個人信用報告免費查詢次數(2 次),僅有31.86%的受訪者瞭解個人逾期記錄展示時間(5 年)。

低齡、低學歷人羣對個人徵信的瞭解更少。25.93%的00後受訪者表示不關注、不瞭解個人徵信,遠超其他人羣;80後則對個人徵信的關注度最高,僅有5.41%的受訪者表示不關注、不瞭解個人徵信。初中及以下學歷的人羣中,有42.86%的受訪者表示不關注、不瞭解個人徵信,這一比例是大學本科學歷人羣的9倍多;而大學本科及以上學歷人羣中,不關注、不瞭解的比例低於10%。

此外,融360維度調查數據還顯示,鄉村地區仍然是個人徵信知識普及的薄弱之處,28%的鄉村地區受訪者表示不關注、不瞭解個人徵信,是城鎮地區的三倍多。

5.68%的受訪者因相親或結婚查過對方徵信

作爲個人信用情況的“經濟身份證”,個人徵信的應用範圍十分廣泛。例如,2019年央行個人徵信系統累計查詢量24億次,日均查詢量657萬次。對於央行個人信用報告的用途,數據顯示,2020年二季度個人信用報告查詢方面,消費金融公司查詢 1.3億次,佔比35.5%;民營銀行查詢9788.5萬次,佔比27.2%;小額貸款公司查詢7162.8萬次,佔比19.9%;其他7類機構查詢6251.7萬次,佔比17.4%。按使用場景,央行對2020年二季度個人信用報告查詢原因的分類統計顯示,42.6%的查詢用於貸前審批,52.6%用於貸後管理,4.8%用於擔保資格審查等其他目的。

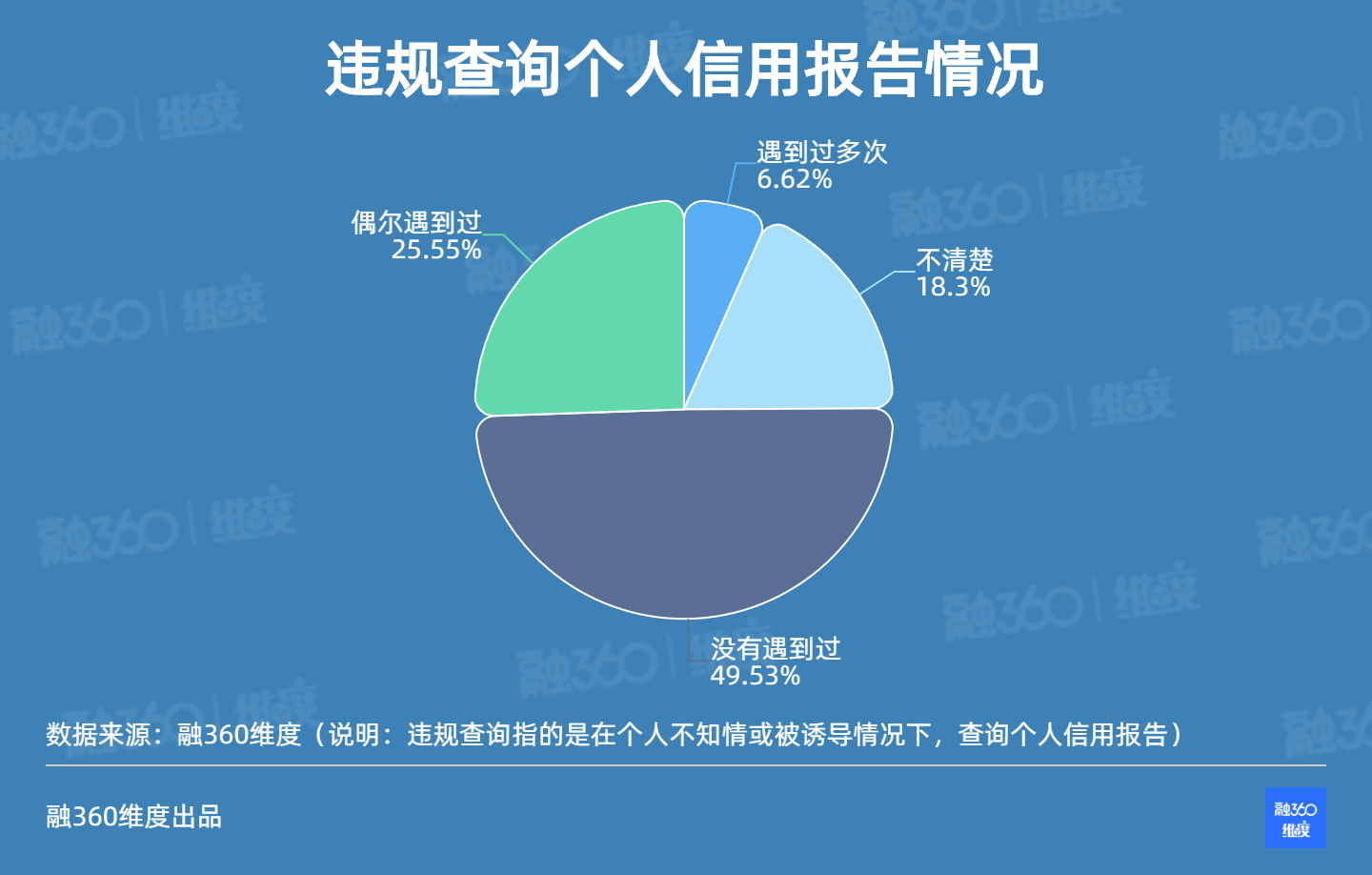

注意保護個人隱私,超三成受訪者遭遇徵信違規查詢

值得注意的是,有的人在不知情或被誘導情況下,被動查詢過個人信用報告。

融360維度提醒道,若一段時間內,個人徵信報告因貸款、信用卡審批等原因被不同機構多次查詢,但個人信用報告中的記錄又表明這段時間內沒有得到新貸款或申請過信用卡,可能說明信息主體向很多銀行申請過貸款或申請過信用卡但均未成功,這樣的信息對後續相關申請可能會產生不利影響。

根據《徵信業管理條例》規定,向徵信機構查詢個人信息的,應當取得信息主體本人的書面同意並約定用途。但有些機構出於業務開展的需要,利用一些優惠手段誘導或欺詐用戶同意授權查詢徵信。

“政府+市場”雙輪驅動的徵信體系

中國徵信體系是由“政府+市場”雙輪驅動的發展模式,政府方面主要是人民銀行徵信中心負責的國家信用信息基礎數據庫;市場驅動的徵信服務,包括市場上的一百餘家企業徵信機構和幾十家信用評級機構。

2018年,由央行牽頭組建、八家市場化機構參股的百行徵信成立,其目的在於將央行徵信中心未能覆蓋到的個人客戶金融信用數據納入,打破徵信市場的“數據孤島”現象。2019年9月,此前未接入央行徵信系統的P2P網貸機構數據,開始接入百行徵信。

百行徵信是目前國內唯一持牌市場化個人徵信機構,截至2020年6月30日,百行徵信在數據庫建設方面,已拓展金融機構達1768家,接入數據共享協議簽約機構近千家,信貸記錄超24億條,個人徵信系統收錄個人信息主體超1.3億人。

2020年7月17日,中國人民銀行徵信中心與百行徵信有限公司正式簽署戰略合作協議。根據協議內容,雙方將發揮“政府+市場”作用,按照中國人民銀行關於中國徵信市場頂層設計,實現差異化發展。

徵信體系外,由各大互聯網巨頭主導的信用分體系,也在近幾年逐漸興起,如螞蟻“芝麻信用分”、騰訊 “微信支付分”、京東 “小白信用”等。這些“信用分”大多基於互聯網企業業務場景開發,爲互聯網巨頭金融、生活類業務開展提供數據支撐,幫助推進消費金融項目。