一天賺2億 騰訊能否借遊戲的風破白宮的浪?

作者 | 陳嘯雨

8月12日,騰訊發佈2020年第二季度財報。從數據看,騰訊的第二季度延續了Q1的好成績,受疫情影響並不明顯,但由於目前中美關係衝突持續升級,以及來自白宮的一紙行政命令,爲企鵝的未來灑下一片陰影。

財報顯示,公司二季度實現營收1148.83億元,同比增長29%,繼2019Q4後連續第三季度營收破千億,且增長數據是近8個季度以來的新高;國際財務報告準則下盈利實現324.54億元,同比增長31%;非國際財務報告準則下盈利則爲301.53億元,同比增長28%。

騰訊二季度不錯的整體表現,主要得益於增值服務(社交網絡與網絡遊戲)以及公司金融科技及企業服務業務兩大板塊的強勁增長。資本市場方面,儘管受美國方面禁令影響,公司股價在幾日內累計下跌超10%,但在中報發佈當天仍頑強翻紅,報收HK520.5,漲幅達1.36%。

那麼在第二季度,騰訊各業務線表現如何?以及8月6日來自白宮的行政令究竟說了什麼?又會對公司造成什麼影響?本文將會就此分析一二。

騰訊在二季度的營收與盈利表現如何?

本季度騰訊在營收與利潤端均實現了30%左右的快速增長,整體表現頗爲亮眼。

(數據來源:公司公告)

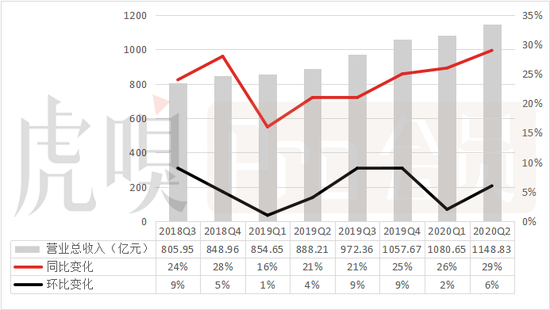

2020Q2,騰訊實現營業總收入1148.83億元,同比增長29%,爲近8個季度來的新高,且自2019Q1以來增長持續提升,早已走出2018年末至2019年初因遊戲審批政策變化導致的低谷期。本季度公司的良好表現主要受增值服務(社交網絡+網絡遊戲)以及公司金融服務及企業科技兩大版塊推動,實現了比較不錯的增長數據。

(數據來源:公司公告)

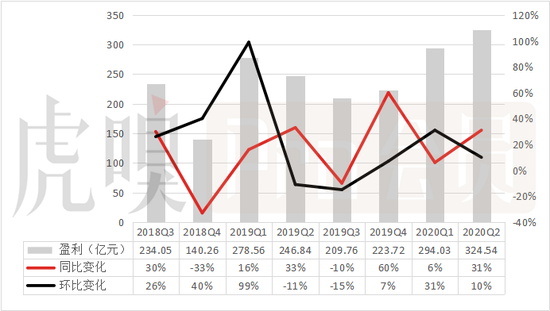

同期,騰訊實現期內盈利324.54億元,同比高增31%。從歷史數據看,由於自身特性導致騰訊的盈利波動很大,本季度的高增長率主要是受益於當期的成本同比增幅爲24%,明顯低於營收增長,若以收入百分比計算,成本由19Q2的56%下降至了20Q2的54%,使得利潤得到了釋放。

騰訊的遊戲業務爲什麼表現這麼好?

騰訊在2020年上半年的遊戲業務表現十分優秀,上半年兩個季度均實現了超過30%的快速增長,這主要是受益於居家隔離帶來的用戶使用時長快速增加,以及隨之而來的付費意願加強。

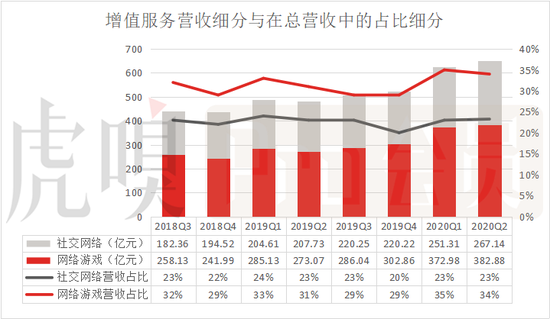

2020Q2,騰訊的增值服務業務整體實現營收650.02億元,同比增長35%。細分來看,其中的網絡遊戲業務實現營收382.88億元,同比增長40%,在總營收中佔比爲34%,主要由《和平精英》(非國區名爲《PUBG MOBILE》)以及《王者榮耀》在內的移動端用遊戲推動;同期,社交網絡實現營收267.14億元,同比增長29%,主要受益於合併的虎牙直播以及QQ音樂付費用戶的增長。

(數據來源:公司公告)

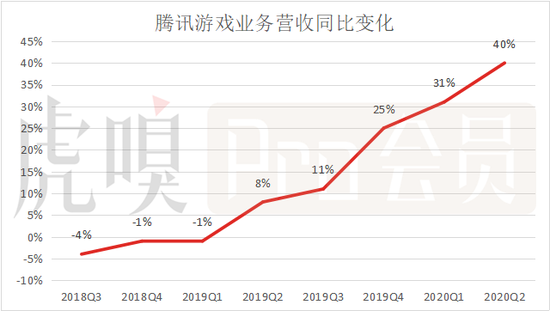

分析遊戲業務的增長曲線可以看到,公司自2019Q2開始遊戲業務開始回暖,脫離因18年下半年審批政策的突然變化導致的低谷期,並且增速持續加快,於20Q1達到31%,並在本季度進一步上升至40%,一掃兩年前的陰霾,重回快速增長個軌道。

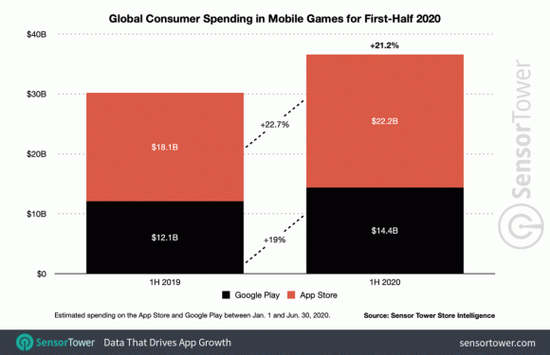

不過騰訊遊戲在Q1和Q2取得良好增長實際上是大勢所致——整個遊戲行業,無論平臺,均明顯受益於新冠疫情導致的居家隔離政策。以手遊數據爲例,根據SensorTower數據顯示,2020H1全球App Store和Google Play的收入預估爲366億美元。App Store上的遊戲總收入同比增長22.7%,達到222億美元。Google Play上的遊戲總收入達到144億美元,同比增長19%。

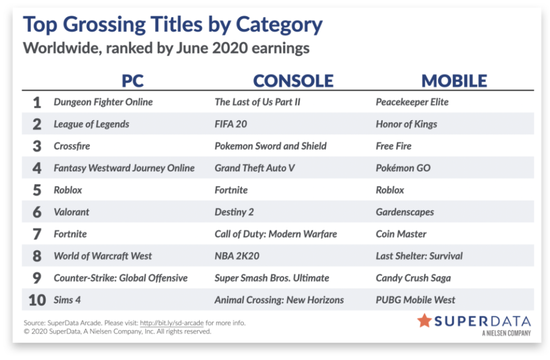

其中,騰訊發行的《PUBG Mobile》憑藉總計超過13億美元的收入奪冠,而作爲另一款同由騰訊出品的《王者榮耀》全球總收入約爲10億美元,同樣成績斐然。公司正是依靠這兩款遊戲佔據了當前在全球手遊市場中的主導地位。

遊戲儲備方面,目前騰訊有兩款重磅手遊《地下城與勇士移動版》以及《英雄聯盟移動版》處於開發階段之中,或即將上線。

《地下城與勇士》,簡稱DNF,是全球PC端營收最高的遊戲之一,常年佔據營收榜單前三的位置,而SUPERDATA提供的2020年6月份全球數字遊戲收入排行榜,DNF(即榜單PC遊戲一欄中的Dungeon Fighter Online)更是來到了第一的位置。

DNF用戶的特徵在於中國大陸玩家佔比極高,付費意願很強,客單價很高,且用戶忠誠度也很高,在手遊端吸引玩家入駐應當不會有太多難度。如此看來,DNF手遊版的成功幾乎是板上釘釘之事,只是目前遊戲付費測試仍然沒有具體上線日期,原定8月12日的公測計劃也因官方口徑中的“防沉迷系統升級”而推遲。但這個理由略有些牽強,鑑於DNF手遊版此前的“跳票”歷史,這款遊戲究竟是“臨時升級”還是“開發進度落後”就不得而知了。

此外,手遊版的上線很可能也會分流PC端用戶。畢竟DNF並不是一款新遊戲,其用戶羣也相對固定,同樣也有拉新困難的現象存在,因此手遊版大概率會成功,但這種成功有多少是建立在PC端玩家被分流的基礎之上,又會導致收入下降多少,就需要考量一番了。

而《英雄聯盟移動版》則同樣很值得期待。儘管在有了王者榮耀的情況下仍要推出另一款高度同質化的遊戲多少有些令人疑惑,但考慮到王者榮耀在海外市場的接受度實際上比較一般,可以認爲LOL移動版旨在利用LOL強大的玩家基礎衝擊海外市場,完成王者榮耀此前未能實現的目標——而這也是《PUBG Mobile》的成功模式。

總的來說,儘管由於公司自身戰略規劃以及國內遊戲審批政策的複雜性,導致部分觀點認爲遊戲業務佔比過高對騰訊而言並非好事,但不可否認騰訊仍是國內遊戲業務最爲成功的企業,也是中國遊戲行業當之無愧的領頭羊。遊戲每年爲公司提供大筆收入,且伴隨着海外收入增長,騰訊的這一業務在很長一段時間裏都將是公司的主要發展驅動力之一。

只是儘管在上半年騰訊的遊戲業務表現亮眼,但騰訊方面未必就會爲此而感到高興。

首先,這種增長是偶發性的。疫情導致的所謂“宅經濟”很大程度上是由於超長的居家隔離或居家辦公導致用戶的可支配時間大幅上升,在疫情最嚴重的二三月份,很多居民甚至有近乎無限的時間可以投入遊戲與各類內容平臺,而這明顯是暫時的,在全面復工復產的當下恐怕這種超預期的增長已經消退。

其次,就遊戲業務來說,騰訊自2018年遭遇版號打擊以來,一直試圖降低公司對遊戲業務的依賴性。這並不難理解,當前的國內遊戲市場人的審批仍然具有很強的不確定性,此前上馬的國行SWITCH也沒有給騰訊帶來非常明顯的助力,將一個隨時可能遭遇不確定性影響的業務當作公司增長的核心引擎顯然不算明智。儘管2019年Q4騰訊曾一度將增值服務佔比降低至49%,但這一結構性變化已經被疫情帶來的波動完全抹平。總的來說,遊戲業務佔比持續走高和公司期望的戰略方向不太一致。

微信被禁,對騰訊而言是大麻煩嗎?

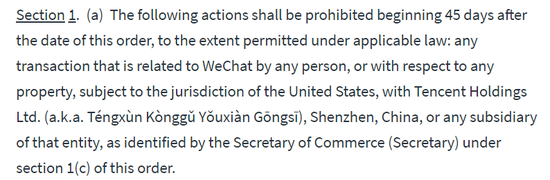

8月6日,特朗普突然發佈行政命令,稱將在行政令簽署的45天之後“封禁”微信,這也是繼Tik Tok之後第二款被白宮以“威脅國家安全”爲由威脅封禁的中國App軟件,輿論一時譁然。

問題在於,究竟發生了什麼?

目前許多聲音稱行政令所要禁止的是微信的在美一切業務,甚至還有一些更加極端的觀點宣稱是要封鎖騰訊所有在美業務(這是錯誤解讀),然而於此同時也有一些解讀稱這只是禁止“金融交易”,即禁止在“45天寬限期”之後(也即9月20日之後),任何美國公司再與字節跳動或騰訊接洽、實際實施參股、商業併購、重組等金融交易行爲。

(信息來源:白宮官方網站)

這種的混亂核心原因在於該行政令極爲模糊。

白宮發佈的行政命令原文顯示,即將被禁的行爲是“transaction”,而這一詞字面意思爲“交易”,其可被解讀的範圍非常廣,然而該行政命令並沒有明確定義究竟是何種“交易”,導致該禁令即可以被理解爲“禁止個人下載使用”,也可以理解爲“金錢交易”等。

美聯社也在報道中指出了這一點,且還特別援引美國聖母大學技術倫理學教授Kirsten Martin的觀點,稱“這份禁令似乎並沒有禁止美國人使用微信(The order doesn’t seem to ban Americans from using)”,從行政令原文看也是如此,並沒有具體語句明確指出了禁止用戶在45天后繼續使用Wechat這一軟件。

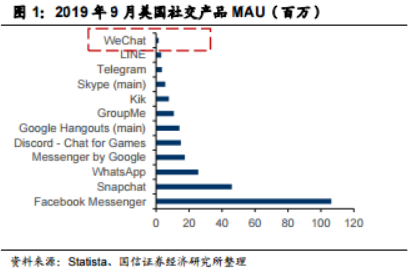

此外,即使從騰訊自身方面來說,其實北美的微信業務在其總體中的佔比非常低。根據 Statista 數據,2019年9月, WeChat在美國用戶規模爲148萬人,僅佔同期微信及WeChat合併用戶數的0.13%,Facebook,Messager以及Snapchat等軟件仍保有絕大部分用戶,即使美國完全封禁 WeChat 在美國地區的使用及交易,對騰訊社交生態的影響也並不會非常明顯。

同時騰訊目前海外收入主要也來自遊戲業務,非遊戲業務佔比並不高,來自美國本土的則更少一些。而目前白宮方面暫時沒有封禁騰訊遊戲業務的打算,因爲這將《英雄聯盟》,《堡壘之夜》等大熱的遊戲涵蓋在內,特朗普本人也未必願意在大選臨近時承擔這種輿論風險。從這個角度看,騰訊似乎又不會明顯受該行政令衝擊。

但考慮到特朗普一向反傳統以及缺乏可預見性的行爲方式,疊加中美關係持續緊張的大背景,就此宣稱騰訊高枕無憂顯然過於武斷——但盲目的做悲觀預期,甚至因此作出例如判斷蘋果將在全球範圍內下架微信,進而重倉買入小米這樣的投資行爲顯然也不夠理性。

也許只有當靴子快要落地的時候,我們才能真正知道“特沒譜”總統究竟想做什麼。

騰訊在20Q2的其他業務表現如何?

騰訊在本季度的金融科技及企業服務板表現良好,而社交廣告同樣處於快速增長之中,但媒體廣告受宏觀經濟形勢影響仍在快下滑,跌勢難止。

(數據來源:公司公告)

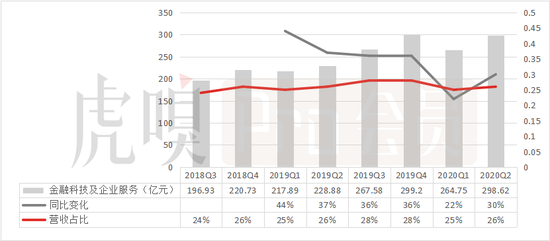

2020年Q2,騰訊在金融科技及企業服務板塊實現營收298.62億元,同比高增30%,基本擺脫疫情影響,是本季度增長第二快的業務。20Q1這一板塊受春節和疫情期間店鋪關閉導致線下支付及提現等都有所減少,同時雲服務等企業服務的收入由於疫情出現項目交付和獲客的延遲,兩相作用之下,Q1增速快速下降,爲這一業務板塊自被獨立統計之後的谷值。

而在Q2,受益於疫情後經濟復甦,商業支付及理財平臺業務在用戶及業務規模上均有所增長,特別是受益於餐飲逐步恢復,使得商業支付方面的日均交易量及單筆交易金額同比均在增長。企業服務收入的增加則主要是因互聯網公司及公共服務領域客戶的雲服務用量提升導致的。

(數據來源:公司公告)

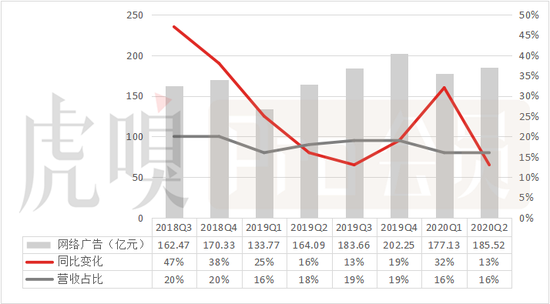

廣告方面則不是特別樂觀。網絡廣告業務總體實現營收185.52億元,同比增長13%。然而若做細分,則社交及其他廣告收入爲152.62億元,同比增長27%——一個不錯的成績。但媒體廣告則大幅下滑25%跌至32.90億元,且這一業務正在經歷沒有好轉跡象的持續萎縮。

社交廣告的增長主要受益於價格較高的視頻廣告佔比上升帶來的廣告聯盟收入的增加,同時也受益於用戶使用時長的增長帶來的曝光量增長,進而推動了收入增加。

媒體廣告則顯然是由於當前宏觀經濟環境不佳,品牌廣告需求持續萎縮,以及大型體育賽事遲遲不能恢復,視頻內容持續延期上線等共同作用導致的——這些因素在Q1就已經存在,在Q2則進一步惡化。

在Q1時,騰訊的首席戰略官詹姆斯·米歇爾(James Michelle)就曾直言廣告業務面臨的三大不利因素:

由於疫情影響導致用戶屏幕時間異常增長,促進了展示廣告和直接反應廣告的投放,但伴隨着復工復產,這一異動將會趨於正常,這種不可持續的增長也會消失。

疫情暫時性的提高了廣告的競價,提高了客戶獲取用戶的成本,而在疫情結束後,這種成本上升也會迴歸常態,這意味着騰訊方面的收入將會減少。

國內的在線廣告投放平臺,比如在線視頻網站,約一半的廣告營收來自跨國公司,而當前海外疫情仍然十分嚴峻,且騰訊方面已經觀察到了跨國公司廣告投放的大幅下滑,這對公司未來營收顯然不利。

目前來看此前的警示得到了應驗,海外疫情持續得不到控制造成全球經濟形式持續向下,Q2的廣告業務果然迎來了更加困難的局面,且迴歸常態遙遙無期。