騰訊邀約鬥魚,把股票換成虎牙的吧

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/龍老師

來源:子彈財經(ID:wwwhygc)

縱觀中國互聯網史,任何的合併都必須在合併前敲定主導者和配合者,所謂的“聯席架構”歷來只是一個體面的交接和過渡,如果爲了最大程度地保存企業的元氣,避免二次內耗的發生,就必須確定誰爲主導。

在騰訊引以爲傲的開放平臺戰略佈局中,近期陡然發生變化。

邀約收購搜狗、力促虎牙、鬥魚合併……近期的一系列動作,顯示了騰訊正在收緊對生態企業發展方向的掌控,以應對日益激烈的市場競爭。

但是讓兩家體量和業務都較爲接近的企業完全融合並不是一件輕鬆的事情,特別是這兩家企業在過去數年中一直打生打死。

某種意義上來說,決定這次合作成功與否的,並不是財務上的安排,因爲從技術角度騰訊完全有能力完成此次合併。

真正考驗和決定未來的,反而是誰將在未來的發展中佔據主角。

1

山雨欲來風滿樓

虎牙和鬥魚,這兩個聽起來就殺氣騰騰,實際上也在貼身競爭的遊戲直播平臺,如果沒有技術性的意外,將在不久之後合體。

這反映了騰訊的意願,這家遊戲業的霸主企業正在加強對整個遊戲生態鏈的掌控,而遊戲直播可能是遊戲業延伸生態中增長最快、營收也最豐厚的一大領域,對數億遊戲愛好者有重要的影響力。

爲了絕對掌控這個必要的生態領域,騰訊多年經營之下,已經分別是鬥魚和虎牙的第一大股東。目前,騰訊對鬥魚的持股比例爲38%,對虎牙的持股比例爲36.9%。

這並不是一場突如其來的合併。今年4月份,騰訊從歡聚集團(也就是俗稱的YY)收購了虎牙更多的股份,投票權已經提升到50.9%。而在近期,歡聚集團發佈公告稱,公司已與騰訊控股的全資子公司Linen Investment Limited達成最終股份轉讓協議,據此,公司將向騰訊轉讓虎牙(NYSE: HUYA)3000萬股普通股,總價值8.1億美元。

這意味着騰訊對於虎牙的掌握已經完全到位。

圖 / 攝圖網,基於VRF協議

另一方面,騰訊在鬥魚的投票權也有38%,雖然沒有掌控虎牙那麼得力,但也依然是現有股東中最高的,所以騰訊也有大概率能主導鬥魚的意願。

如果根據去年的財報來看,鬥魚2019年總淨營收爲人民幣72.832億元,虎牙2019財年總淨營收爲83.745億元人民幣,虎牙優勢明顯。

值得關注的是,雙方最新一輪也就是8月初發布的Q2財報被認爲是最有可能影響到合併的關鍵性數據。

2

財報過招

果不出其然,虎牙和鬥魚在一天內各自發布了自己的財報。

如果從總體數據來看,鬥魚Q2營收的爲25.08億元,淨利潤3.23億元,虎牙Q2營收27億元,淨利潤3.51億元。

如果從用戶數據來看,鬥魚的MAU是1.65億,移動端MAU是5840萬,付費用戶760萬,但海外MAU未獲公佈。

而虎牙對應的數據則是,MAU達1.685億,移動端MAU達7560萬,付費用戶620萬,海外MAU超2700萬。

從這兩組數據來看,虎牙Q2財務數據全面領先,營收、毛利、毛利率、淨利、淨利率及MAU等核心數據均高於鬥魚。

特別值得關注的是,虎牙的國內MAU首次反超鬥魚,這說明虎牙在保持經營效率的前提下,內容生態方面的優勢不斷顯現,已呈現出拉開與競爭對手差距的勢頭。

另外從營收的穩定性層面,虎牙已經是連續11個季度盈利,而鬥魚僅連續6個季度盈利,在這一層面上雙方的差距較爲明顯。

但是,僅僅看財報也是不夠的。

3

誰主沉浮?

對於騰訊來說,虎牙、鬥魚合則兩利,分則兩害。

如果從業務、市佔率和營收體量來看,鬥魚、虎牙合併之後,將會打造出一個擁有超過3億用戶、總市值達100億美元的直播巨頭,鞏固騰訊在中國遊戲和社交媒體領域的領先地位。

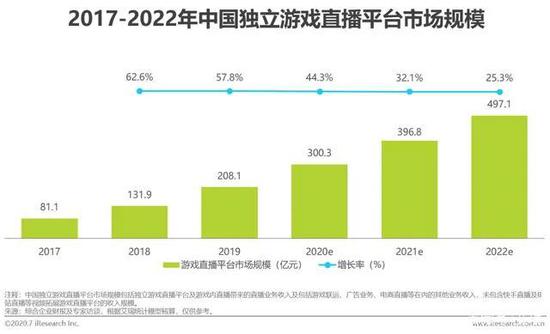

而從業務天花板來看,據艾瑞數據,2019年中國獨立遊戲直播平臺市場規模超過200億元,據預計,這一領域在2021年整體市場規模將擴張至近400億元,也遠未到天花板。

圖 / 艾瑞數據

不過,正是由於遊戲直播的興盛,更多的參與者正在加入戰局,此前的觸手直播雖然已經轟然倒下,但更有背景的嗶哩嗶哩(B站)、快手等視頻企業的遊戲直播業務也在快速發展,行業競爭依然激烈。其中,B站天然擁有大量的ACG用戶,而快手則有國內體量第二的短視頻業務和下沉市場資源,在遊戲直播上的後發優勢不可估量。

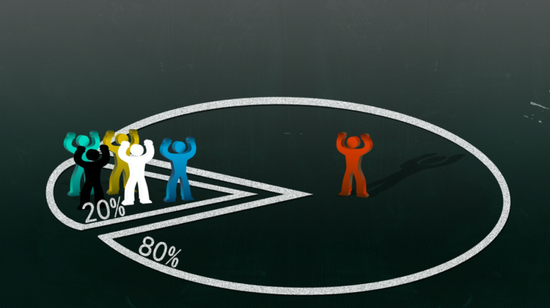

從經典的企業管理角度出發,3:3:2:2的市場是最不穩定的,意味着賽道的領跑者位置並不穩固,隨時可能發生名次的重新排列,也意味着大量的資源消耗;而公認對於領先者有優勢的市場,則應該是典型的82法則,即領導者佔據80%的市場份額和收入,挑戰者僅佔20%,次一等則爲7:2:1的排列,亦對賽道領跑者有利。

因此,從騰訊的角度出發,市佔率爲45.9%的虎牙和市佔率爲36.5%的鬥魚合併,整體的市場份額將穩定的成爲80:20,騰訊對這一領域的掌控則將得到極大鞏固。

圖 / 攝圖網,基於VRF協議

因此,合併已然不可避免,但合併後的形勢則頗費琢磨。

兩個體量相似、業務雖有差異性但也有趨同性的企業之間的合併,是最考驗格局和智慧的。這就指向一個結果,那就是縱觀中國互聯網史,任何的合併都必須在合併前敲定主導者和配合者,所謂的“聯席架構”歷來只是一個體面的交接和過渡,如果爲了最大程度地保存企業的元氣,避免二次內耗的發生,就必須確定誰爲主導。

毫無意外,對於尚未完全分出勝負的虎牙和鬥魚,都有一定的願望主導。

下面我們將分4-5個層次,來判斷誰更有可能主導未來的格局。

第一個層面,大股東意願。從這個角度來說,毫無疑問騰訊較爲屬意虎牙,因爲在鬥魚已經接到的不具有法律約束力的收購要約中,騰訊建議鬥魚和虎牙訂立換股合併協議,具體的路徑是,虎牙或其附屬公司將收購鬥魚已發行的普通股。而鬥魚的股東將獲得約定數量的虎牙新發型的A類普通股,以換取他們各自所持的鬥魚股份。

從這個層面來看,虎牙大概率會增發股份,並以虎牙股份換股來購買鬥魚所有股份。這似乎意味着虎牙主導已成定局。但作爲一份不具最終約束力的要約,鬥魚仍在理論層面有騰挪空間,那麼接下來的幾個因素則有助於我們進一步探索。

第二個層面,大喫小。縱觀互聯網上的多次經典合併,各種資源組合方式及隱藏的各種補充協議可謂巧思無窮,但這一切都得從屬於一個較大的原則,即體量相對較大的占主導地位。

這個原則可謂是“金標準”,當年的58趕集、美團點評和滴滴快的等經典收購也基本遵循了這一準則,因爲體量較大不僅意味着支配的資源較多,也意味在既往的自由競爭中,團隊更有競爭力、發展的更好,從這個角度來看,虎牙顯然略勝一籌,又得一分。

第三個層面,核心團隊的意志和領導力。對於生態企業的合併,騰訊較小可能會直接派出嫡系大員接管,而較大概率會直接在現有的兩個競爭團隊中產生領導者,畢竟後者更熟悉行業規律和具體的競爭策略。

而從目前公開的材料來看,雙方高層都沒有“明示”意願,但仍有許多信息在暗中傳遞,比如,在虎牙發佈的財報信息中,就有這麼一段:

自騰訊在今年4月成爲虎牙最大的股東以來,雙方已經在多個維度展開合作,涉及用戶、主播以及電競等領域。目前,已經有多款騰訊的遊戲和產品接入了虎牙直播的內容,虎牙也將和一些騰訊的遊戲工作室合作,在遊戲中構建“一鍵開播”功能;而在電競賽事層面,虎牙也將與騰訊開展多方面的合作,如賽事內容的合作,直播內容的推廣,廣告招商的合作,還將共同在電競賽事的觀看體驗上研發創新性產品。

這段話如果翻譯過來就是,騰訊成爲虎牙的股東以來,虎牙和騰訊的配合已經非常積極主動,而且在遊戲產品接入、整合聯動、工作室合作、賽事內容及廣告招商等方面已經開始了與騰訊的全面協同。

這無疑在向外界傳遞信息——虎牙和騰訊配合的很好,很愉快,將來也有更大的合作空間。在「子彈財經」看來,這無疑是相當明確地傳遞了虎牙對此次合作及合作後姿態的積極信息,那就是充分與騰訊合作,共創行業未來。

這是一個相當明確的暗示,亦反映了虎牙的積極心態,而鬥魚在財報後的電話會上則沒有虎牙一般如此的“明示”。

第四個層面,股權結構的易操作性。前面已經提及,騰訊在虎牙、鬥魚都是大股東,所以促成合並並非意外。但這裏的可操作性指的是更微觀的層面。

具體來說,騰訊在虎牙的股份和投票權更大,掌控性更好,而虎牙的股東結構也遠較鬥魚簡單,因此騰訊整合的具體難度和操作性來說,虎牙更好而鬥魚次之,這也是爲何騰訊在邀約中建議由虎牙來主持換股的具體原因之一,這雖然不是一個絕對標準,但仍然屬於虎牙的加分項。

綜合以上四個層面的原因,「子彈財經」認爲虎牙佔據主導的概率更高。當然,具體的業務整合必然有更細的考慮,既有可能是強勢的“合併同類項”,也可能是類似於騰訊音樂集團的運營模式。酷我、酷狗及QQ音樂等多個平臺管理上定於一尊,業務上分開發展。

考慮到虎牙和鬥魚雖然有高度相似性,但仍有不少差異化,後續採用騰訊音樂集團的運營模式似乎有也有較大的概率。但這只是在業務運營層面,主導權是一定且必須被明確的。

讓我們拭目以待遊戲直播領域裏新霸主的崛起。