進取不足、坐喫山空 承德露露還有沒有夢想?

新浪財經 浪頭飲食/肖恩

近日,承德露露披露了公司2020年半年報,公司上半年實現營業收入9.97億元,同比下降20.69%,實現淨利潤2.03億元,同比下降22.51%。這一收入水平仍僅處在2010年上半年的水平,而歸母利潤也僅爲2013年上半年的水平。縱觀近十年來,承德露露的發展幾乎停滯,業績增長乏力、產品類別單一、品牌建設投入力度不足、商標糾紛不斷……在行業競爭格局異常複雜的當下,承德露露卻仍然在緊抱杏仁露這一老單品,並且在產能利用率連年下滑的情況下,仍試圖將杏仁露的產能由50萬噸提升至100萬噸。我們不禁要發問,進取不足、坐喫山空的承德露露,到底還有沒有夢想?

上半年業績全面下滑 營收停滯十年

上半年,承德露露的營收及利潤降幅較一季度繼續加大,且公司不僅在營收及利潤方面同比大幅下滑,其他各項指標也都全面下滑。經營活動現金流淨流出2.11億元,較去年同期多流出1.23億元,基本每股收益同比下滑29.63%,加權平均淨資產收益率減少3.64個百分點至10%,總資產減少22.88%,淨資產減少0.62%至19.83億元。

此外,合同負債(主要爲預收款)僅爲0.67億元,較2019年末的6.66億元減少了90%,也就是說,上半年9億多的營收其中有6億來自於預收款的結算,淨新增營收或不足4億元。這一結論也可從現金流量表數據得出,上半年承德露露銷售商品、提供勞務收到的現金僅爲5.27億元,與營收之間存較大差額。

此外,承德露露還大幅減少了存貨總量,截止上半年末,公司存貨賬面價值僅爲0.52億元,同比減少54.69%,由於杏仁露的保質日期一般爲18個月,因此承德露露如此大幅降低庫存也反映了公司對未來銷售預期較爲悲觀。

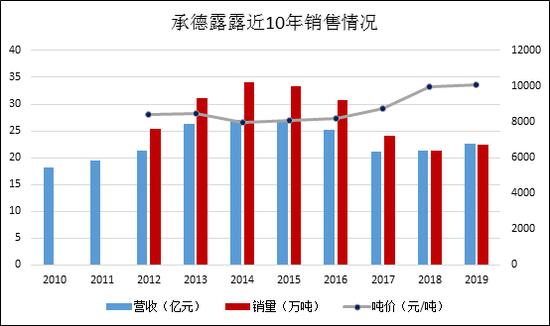

數據顯示,近十年來承德露露營業收入幾乎原地踏步,而銷售量則從2012年的25.34萬噸增長至2014年的最高點34萬噸,隨後則開啓了連續6年的下滑,2019年的杏仁露的銷售僅爲22.35萬噸。

而且,自2012年以來,承德露露的產品噸價漲幅平平,期間的通貨膨脹明顯超出了公司產品價格的漲幅。這也從側面反映,承德露露緊抱杏仁露這一單一老產品,在產品創新及品牌力提升方面均沒有明顯建樹。

市場競爭格局紛雜 露露商標糾紛不斷

商業競爭的殘酷,用“不進則退”來形容並不爲過。相較於承德露露的保守,市場上植物蛋白飲品的不乏衝勁十足的玩家:維他奶、豆本豆、六個核桃、唯怡、椰樹牌椰汁、達利園花生牛奶、伊利植選等,甚至包括與公司有着多年商標糾紛的汕頭露露。

相較於被譽爲蛋白飲品中茅臺的維他奶,汕頭露露對於承德露露的衝擊似乎更爲直觀。事實上,承德露露和汕頭露露之間的商標紛爭由來已久,且多次糾紛的裁定對承德露露不利,但承德露露在半年報中表示,“持續推進公司與汕頭高新區露露南方有限公司關於商標等系列案件的訴訟進展,爭取早日解決商標專利侵權問題”,承德露露似乎要和汕頭露露“死磕到底”。

由於產品品類單一,品牌單一,露露杏仁露就是承德露露的全部,露露商標也是承德露露最重要的無形資產。爲此,今年4月,承德露露將公司前任董事長王寶林、前任董事兼總經理王秋敏送上了法庭,要求法院判決兩被告賠償因簽署《備忘錄》《補充備忘錄》等關聯交易合同造成的經濟損失1.08億元。該案目前仍在審理中。

除了要應對後方商標糾紛的事務,承德露露還要面對維他奶、豆本豆、六個核桃等產品強有力的競爭。而當前公司的產品僅有熱飲款露露杏仁露、經典款露露杏仁露、無糖款露露杏仁露、小露露杏仁露等,其中熱飲露露在消費場景中更多的是對經典款杏仁露的替代,未能開拓更多的消費需求。而維他奶、豆本豆、六個核桃等也在侵蝕杏仁露的市場空間。

此外,相較於伊利、豆本豆、維他奶、六個核桃等大規模的品牌建設投入力度來說,承德露露的形象也處在“不進則退”的尷尬境地之中。品牌力的缺位,嚴重影響產品的提價升級,這也是公司銷售噸價多年微增,且跑不贏通脹的主要原因之一。

承德露露的錢都花到哪裏了呢?

產能利用率連年下滑 卻執意翻倍產能

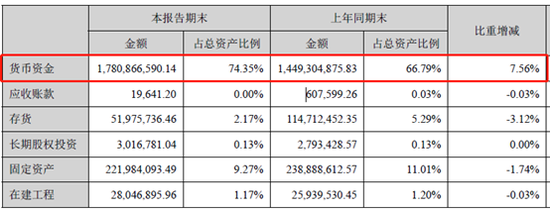

事實上,承德露露手握大把資金,截止上半年,公司賬面躺着17.81億元貨幣資金,佔公司總資產的74.35%,較上年同期提升了7.56個百分點。且公司2017、2018年的分紅率均超過90%,資金對於承德露露來說似乎並無更好的去處。

此外,管理層進行回購,這也是加大股東回報的一種方式。

今年5月,承德露露計劃使用公司自有資金,以集中競價交易方式,回購資金總額1.5億元至3億元,預計分別佔公司目前總股本比例下限約爲1.36%、上限約爲2.72%。截止7月底,已回購股份數量爲約288.31萬股,佔總股本比例0.2678%,支付總金額1999.76萬元。儘管公司股價短期有所回升,但仍處在2016年以來的下行通道之中,估值水平僅有PE18左右,資本市場對於公司的發展前景仍抱謹慎態度。

在資金沒有好去處的情況下,管理層卻選擇擴產。

2019年,公司植物蛋白飲料銷量22.35萬噸,相較於公司年生產能力50多萬噸來說,產能利用率不足5成,且近幾年公司的產能利用率持續下滑,未來市場還充滿不確定性。就在這種情況下,承德露露卻執意通過了年產50萬噸露露系列飲料項目建設計劃。

項目一期按30萬噸設計,項目建設期爲2年,二期按20萬噸設計。共計投入6.4億元,由於爲自有資金投入,且投資金額未超過公司董事會投資權限,所以無須提交公司股東大會審議,議案得以在董事會層面直接通過。

承德露露預計項目達產後,公司預計年營業收入可達30億元,年淨利潤可達5.84億元。而事實上,公司的業績停滯不前並不是由於產能受限所致,而是由於產品銷售的量價低迷所致,一味提升過剩產能,而不是資源配置在提升產品力、渠道力、品牌力等方面,資產配置的合理性存疑。