上半年销售不振财务恶化 当代置业的盈利能力每况愈下

新浪财经房产|大眼楼管 肖恩

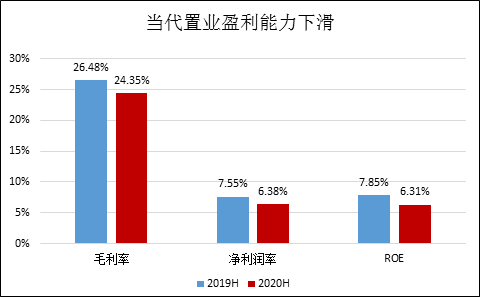

8月17日,当代置业发布了2020上半年业绩公告,上半年当代置业实现营收约87.1亿元,同比增长约24.0%,其中毛利约21.21亿元,同比增长约14.0%,净利润约5.564亿元,同比增长仅约4.8%,这主要是由于当代置业的毛利率及净利润率水平均有不同程度的下滑所致。

在归母净利润同比下滑13.32%、上半年销售额下滑14.77%情况下,当代置业的存量业绩和前瞻销售均明显疲软。绿色科技的高杠杆低ROE是为那般?财务状况恶化推高的融资成本是这背后的主要原因。

归母利润下滑13.32% 当代置业盈利能力每况愈下

事实上,在不少房企受困于新冠肺炎疫情影响而结转交付减少导致收入下滑的情况下,当代置业却实现了结转的同比正增长。公司上半年交付物业总建筑面积66.81万平方米,销售收入达到85.77亿元,同比增长26.3%,几乎贡献了公司所有的收入,当前的当代置业尽管有部分代建等其他业务收入,但房地产开发销售依然是公司绝对主要的收入来源。

但由于公司的毛利率、净利润率均有不同程度的下滑,导致公司的净利润增速仅有4.8%。期间毛利率为24.35%,较去年同期的26.48%下滑超过1个百分点,净利润率为6.38%,较去年同期的7.55%下滑亦超过1个百分点。

尽管在上半年,当代置业的销售及分销开支、行政开支、融资成本在总收入中分别占比约2.37%、3.09%、1.91%,较去年同期均有下降,三项费用率共计7.37%,较去年同期11.07%的三项费用率下降了近3.7个百分点,但利息几乎全部资本化的操作并不能掩盖公司产品毛利率下滑所带来的盈利能力下滑的窘境。

上半年,当代置业的利息支出共计12.42亿元,较上年同期的8.63亿元大幅增长44%,而公司利润表中的财务费用支出减少的原因是公司采取了激进的利息资本化的策略。上半年,公司利息资本化率达到86.6%,较去年同期的75.43%大幅提升了11个百分点。

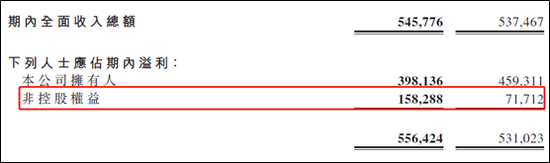

即使如此进行会计处,也无法隐藏今年上半年的净利润率是当代置业上市以来最低净利润率。此外值得注意的是,上半年当代置业实现归属股东净利润3.98亿元,同比减少13.32%。这主要是期间结转项目的权益比有明显下滑,净利润中有近28.45%归属于少数股东。

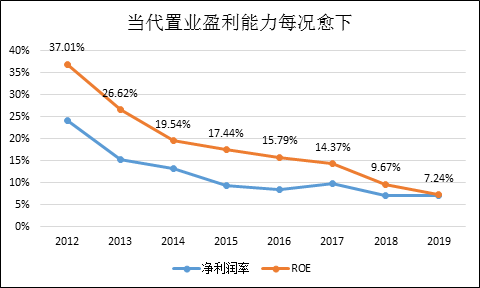

不仅净利润率,归属于股东的利润下滑,也导致ROE也处在上市以来最低位置区域。从历史数据来看,当代置业的盈利能力确实呈现出每况愈下的尴尬趋势趋势之中。ROE从2012年的37.01%下滑至2019年的12.35%,净利润率从2012年的24.26%下滑至2019年的7.24%。

销售量价齐跌 完成目标仅3成

不仅在存量业务上,在新增销售方面当代置业也是增长乏力,2020年上半年,公司实现合约销售额142.06亿元,同比下滑14.77%。其中,物业销售面积136.06万平方米,同比下滑13.25%,物业销售均价10226元/平方米,同比下滑3.08%呈现出量价齐跌的态势。

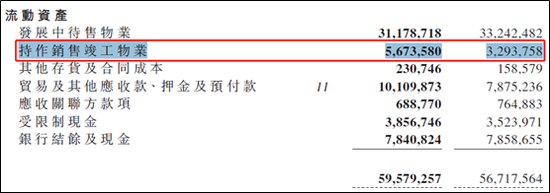

此外,在公司账面上还有56.74亿元已竣工持作销售的物业,这一科目较去年同期的32.94亿元增长高达72.25%,也在侧面反映出公司去化存在困难的情况。

当代置业总裁张鹏曾在2018年就表示,要在2020年实现500亿元目标,而面对持续不及预期的结果,公司已将2020年销售目标下调为420亿元。即使如此,上半年完成率仅33.82%,这不仅意味着当代置业下半年的销售压力较大,还意味着在价格不振额情况下后续业绩更难保证。

此外值得注意的是,公司今年5月和6月的合同销售额分别同比下降20.56%、21.21%,而同期不少房企逐渐走出新冠疫情影响的低谷,销售额同比上升。

而在土储方面,当代置业的“余粮”过于充足,这也是其盈利持续走低的症结之一。今年上半年当代置业在重庆、长沙、西安等地获取8个新项目,新增计容建筑面积120.55万平米。公司还在维持土储池子的体量,而事实上,当代置业土地储备(不包括投资性物业及持作自用的物业)合计已达到约1239.45万平方米,约为未来5年的销量。正如北京通州万国城MOMA项目于2018年10月开盘预售,而项目的土地获取时间则在多年以前。

对于财务状况和融资成本并不乐观的当代置业来说,去库存、降杠杆、增效率或是更好的选择。捂盘等土地升值在当下的大环境中并不是一个很好的选择,抑或是当代置业的土储项目本身去化难度较大而一直压在账上导致沉没巨额资金。

融资成本持续走高 陷入债务高盈利差的恶性循环

财务紧张是当前当代置业最为现实的问题所在,这主要体现在几个方面。

其一,债务规模明显提升。截止6月底,当代置业的债务总额达到215.54亿元,其中,银行及其他借款137.12亿元,优先票据67.76亿元,公司债券10.65亿元。债务较上年底的184.96亿元增长了16.5%。

其二,公司的杠杆率走高。资产负债率尽管较2019年底基本持平,但也处在近些年的高位,而净负债率由2019年的82.7%上升至107.3%。

其三,短期偿债偿还并不轻松。截至报告期末,当代置业账面银行结余及现金(包括受限制现金)约为116.98亿元,扣除受限制资金后为78.41亿元,而公司短期债务也有78亿元。

其四,公司整体的融资成本高。上半年发行海外绿色债券3.5亿美元,其利率高达11.9%/11.5%。上半年公司的平均借贷利率为9.97%,在2019年高达9.9%的基础上继续提升,这一水平是明显高于行业均值的。

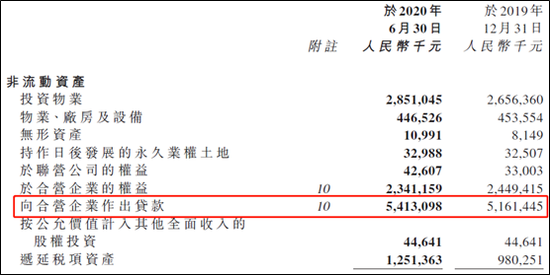

其五,向合营企业借贷多却未盈利。截止上半年末,当代置业想合营企业作出的贷款额度达到54.13亿元,占公司总债务的四分之一。而同期合营企业还处在亏损之中。

其六,快速增长的利息支出,大幅侵蚀股东盈利。上半年,当代置业的利息支出达到12.42亿元,而同期公司的营业利润才16.53亿元,规模净利润仅为3.98亿元。

当代置业的存量业绩和前瞻销售均明显疲软。绿色科技的高杠杆低ROE是为那般?高库存导致的财务状况恶化推高的融资成本是这背后的主要原因。