顺鑫农业白酒、猪肉毛利率双降 专注酒肉生意却存贷双高

新浪财经 浪头饮食/肖恩

近日,顺鑫农业发布2020年中报,公司上半年实现收入95.2亿元,同比增长13.1%,这主要是得益于猪肉业务大幅增长贡献的。而由于白酒及猪肉业务的毛利率均出现明显下滑,公司归母净利仅5.5亿元,同比减少15.4%。

不同于中高端白酒的是,在疫情期间,顺鑫农业的牛栏山产品的中低端系列受影响更小,整体拉低了白酒产品的毛利率。此外,若除去上半年更为紧俏的猪肉生意外,白酒方面经销商的打款意愿明显下滑,经营活动现金流同比大幅下滑。

面对疫情的冲击,牛栏山并未能向涪陵榨菜、双汇发展、洽洽食品、克明面业等迎来一波“消费降级”的红利,反而在中高端产品受影响的情况,低端产品也未能形成有力的支撑。

白酒、猪肉业务毛利率双降

相比于一季度15.93%的收入增速,顺鑫农业在2季度的收入40亿元,同比增速进一步降低至9.5%。不过其中的猪肉产业营收26.6亿元,整体大幅增长80.3%,且二季度猪价快速上行。而上半年白酒销售收入64.7亿元,同比减少2.9%,牛栏山既未能分享此前中高端白酒复苏的红利,此次又深受疫情影响,也没有明显扩大低端白酒的收入。

在一增一降之间,顺鑫农业的白酒业务占比从2019上半年的79.11%大幅下滑至今年的67.92%,考虑到猪肉需求的紧俏,全年来看,白酒业务的占比或将进一步降低。

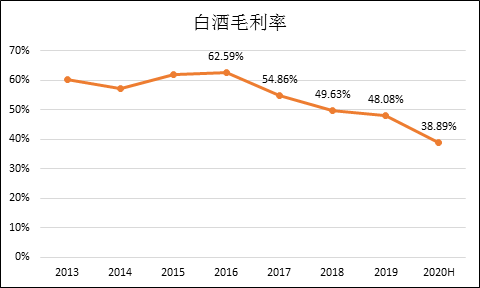

此外值得关注的是,公司白酒产品的毛利率出现明显的下滑。上半年公司整体毛利率29.2%,同降7.6个百分点,而其中白酒业务毛利率同降5.7个百分点至38.9%, 这令本就在毛利率垫底上市白酒公司的顺鑫农业更加尴尬。而且,这也是顺鑫农业白酒业务毛利率的连续5年下滑,从2016年的62.59%下滑了23.7个百分点之多。

在白酒行业陆续抢滩中高端的大趋势之中,毛利率的数据却佐证了牛栏山却持续滑向了中低端境地的事实,这导致公司上半年的整体净利率仅为5.8%,同比下降1.9个百分点,单2季度净利率进一步降低至5.0%。

经销商打款意愿降低 合同负债充业绩

上半年,在猪肉业务大增71.8%的情况下,顺鑫农业的销售回款86.2亿元,同比仍减少4.8%,导致经营现金流净额为净流出7.3亿元。除去2019年上半年,这是顺鑫农业自2012年以来的首次经营现金流为净流出,而这其中主要是由于白酒业务的现金流大幅转差所致。

尽管2季度销售回款41.2亿元,经营现金流净额转正达到1.3亿元,但依然难掩整个上半年顺鑫农业白酒业务的颓势。公司的上半年的收入有相当比例来自于合同负债结转形成的收入。

上半年,顺鑫的合同负债35.6亿元,环比2019年底减少26.29亿元,占上半年白酒收入的40%。截止上半年的合同负债较去年底降低42.46%,同比减少高达28.1%,主要系二季度结转确认收入。

现金流转差、合同负债的锐减,反映出经销商层面的打款意愿明显下降,上半年疫情期间,牛栏山并未能向涪陵榨菜、双汇发展、洽洽食品、克明面业等迎来一波“消费降级”的红利,反而在中高端产品受影响的情况,低端产品也未能形成有力的支撑。

主打酒肉生意 存贷双高合理性存疑

值得一提的是,公司半年报显示,截止6月底,顺鑫账面的货币资金达到71.97亿元,占总资产的比重达到36.16%,较去年的比重提升了3.05个百分点。而同期的短期借款增加到45.7亿元,同比增长123%;此外,长期借款也增加到16.29亿元,同比增长86.94%。长短期借款均大幅增加,占总资产的比重合计增加至31.14%,接近公司货币资金的水平。

众所周知,房地产开发业务是资金高杠杆行业,在大量融资的情况下,同时需要账面有大量资金进行施工和周转。不过,顺鑫农业剥离地产业务的计划已有多时,而今年上半年地产业务依然录得亏损1.51亿元,进一步掣肘了公司的业绩表现。预计随着公司海南项目和下坡屯项目逐渐确认收入,公司主业才能逐渐清晰。

由于早有剥离地产业务的计划,专注“酒肉”生意,公司账面的存贷双高的合理性就是存疑的。同期,顺鑫农业的财务费用达到1.57亿元,占归母净利润的28.6%,同比增长高达105.16%。

对于低端白酒的龙头来说,目前牛栏山市占率约10%左右,疫情将加快淘汰中小品牌及龙头充分受益的预期,似乎并没有充分体现出来。加上毛利率的走势并不能佐证公司目前产品结构升级的进展良好,因此未来20-50元价位产品仍是公司的重点发展方向。