“躺贏”的小米

曹婧晨

利之所趨,行之所至。雖然小米一直在強調自己做硬件的淨利率不高於5%,但把智能手機當做“入口”小米,還是實現了“躺贏”。華爲芯片斷供,小米這個“萬年老二”在可預見的未來,可能終究可以過上一次“老大”的癮,“爲發燒而生”的技術男,變成了打掃戰場的收貨戰利品的清道夫。

8月28日,沉淪多年的小米集團“竟然”迎來連續兩個交易日的大漲,其總市值突破5600億港元,上市時隔兩年,小米“跌跌不休”的股價終於回到發行價上方。

而偏弱的財報,難以完全解釋小米集團二級市場短期上漲近50%原因。

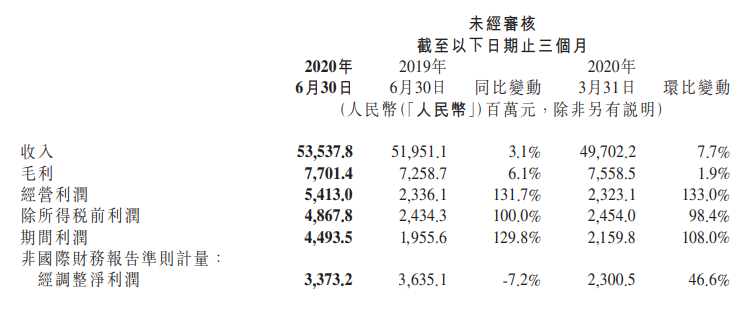

財報顯示,2020年上半年,小米集團總收入達到人民幣1032億元,同比微漲7.9%,經調整淨利潤達到人民幣57億元,同比減少7.2%。

當前市場充滿不確定性,買入中國核心資產已經成了投資者的共識,不過這並非是小米股價上漲的深層次原因。

根據半年報透露,這次小米業績報出乎意料主要是其海外市場收入佔比增加以及高端手機市場出貨量增加。而這無疑與全球智能手機銷售“禁止令”解封,以及其最大的競爭對手——華爲手機芯片斷供預期的影響。

創立初期小米以領先的性能以及低於外資品牌的價格,贏得了“性價比”的標籤,但過於強調性價比讓“性價比”這種頗具理想主義的商業理念漸漸演變成“低價”,即便後期先後幾次衝擊高端手機市場,都在華爲手上敗下陣來。

而華爲芯片的斷供,可能意味着未來高端手機市場將留出空白,小米可能成爲最大的受益者。

華爲芯片的“淪陷”與小米的“躺贏”

2019 年開始,受 “實體清單”和 GMS 禁用的影響,華爲從海外掉頭,猛攻國內市場,小米手機的國內市場受到急劇擠壓。

Canalys公司發佈中國2019智能手機市場數據 ,小米手機2019年的出貨量同比下降高達21%,同期華爲公司智能手機出貨量增幅35.5%。

Counterpoint 發佈 的 Q2 中國智能手機市場分析報告顯示,華爲智能手機市場份額達到 46%,排名第一位,小米和蘋果市場份額 9%,並列第四,而且從增速上來看,小米下跌最嚴重,同比下跌了35%。海外市場也並不樂觀,尤其是對小米海外市場營收貢獻佔比一半的印度。根據 Canalys 的數據,受疫情影響,第二季度印度智能手機市場整體萎縮 48%,小米出貨量幾乎腰斬。

而如果不是芯片斷供將華爲逼到牆角,小米似乎並不會獲得如此強烈的預期反轉。

就在財報發佈之後,包括中金公司,交銀國際,摩根士丹利,高盛與中信集團五家頂級外資投行或海外券商分支給小米打出買入評級,三份買入評級的目標價分別達到23元,24元,22.5元,最爲“激進”的中金甚至給到了30元,其較本週初時小米集團的股價高100%。

而值得注意的是,上述評級均提到一點:“小米的全球手機市場份額會持續提高”,這種整齊劃一卻看似毫無根據的判斷,與調研機構的出貨和佔有率數據完全背離——中金甚至看好公司未來將成爲全球第三大手機制造商,至於誰是前兩大,中金並未直說。

顯而易見的是,在國內市場份額不斷上漲的華爲,由於美國封殺而在歐洲市場失去衆多份額,這給包括小米在內的其他廠商帶來了機會。而根據第二季度的數據,小米在歐洲地區的智能手機出貨量同比增長64.9%。有機構還認爲,得益於歐洲和其他地區市場份額的增長,到2021年小米將成爲全球第三大智能手機廠商。由於目前國際局勢前景的不明朗,將給予小米拓展中國市場佔有率的良好機會,因目前華爲更多使用第三方芯片的可能性,將使小米在手機業務上迎來機會。

一旦華爲智能手機業務因芯片淪陷,空出的近2億部市場份額將成爲小米與OV競爭的焦點,進而獲得業績增長,這也是小米市值突破、資本對其更高預期的體現。事實上,今年二季度小米手機銷量下滑,但其高端業務卻出現了增長的勢頭。在中國大陸地區,在京東618購物節期間,Redmi K30 Pro和小米10分別為京東平臺上5G手機銷量前兩名。

在境外市場,小米定價在300歐元及以上的高端手機出貨量在二季度同比增長99.2%。雖然上半年小米手機銷量下滑,但小米手機平均售價同比大漲11.8%,創下新高。雖然當前資本層面看好小米,但其自身的智能手機銷量與市場份額下滑、衝擊高端市場等方面的壓力仍將長期存在。華爲芯片問題短時間內不會顯現,因此小米手機目前仍面臨低市佔率等壓力。

高端化之路的桎梏

2020年第二季度,小米境外市場收入爲人民幣240億元,同比增長10.0%,佔總收入的44.9%。此外,2020年第二季度,其智能手機出貨量在印度智能手機市場的市佔率爲30.7%。半年報顯示,小米東歐、西歐的出貨量有所增長,但印度仍被小米定爲中國之外最重要的市場之一,即便是後期oppo和vivo靠着對路的產品、兇悍的營銷搶下部分印度市場,小米仍佔據印度手機市場份額第一。但印度市場份額,並不能緩解小米國內手機銷量掉隊的焦慮,尤其是疫情下疊加反中印度市場受到衝擊明顯。

海外主要市場受到衝擊,國內市場份額也在不斷流失。

據市場調研公司Counterpoint最新調查顯示,由於疫情影響,2020年第一季度中國智能手機銷售同比下降22% 。此時的小米在市場份額上的佔比僅有9%,較高峯時期的佔比減少了6個百分點,相當於失去了40%的江山版圖。今年第二季度小米營收535.4億元,小米超過預期的業績主要來自互聯網服務的增加。疫情對小米智能手機的影響最大,這個季度小米手機出貨量同比下滑11.8%,手機業務收入也同比下滑1.2%。國內市場份額的流失,同其高端化不順有很大關係。

在全球前五大手機廠商裏,小米的利潤是最低的,而佔據更高利潤的往往在高端手機市場有所作爲。

小米自然也想在這個市場中分一杯羹,爲發燒而生,是小米從誕生以來的口號,但性價比戰略就是,以更低的價格採用和高端旗艦基本一樣的配置。在小米創業初期,性價比策略的確讓小米引領了一陣潮流,也讓小米成爲最快銷售破百億的公司。2014 和 2015 年,小米連續兩年在國內智能手機市場的銷量排名第一,在全球市場成爲僅次於三星和蘋果的第三大廠商。

但彼時沉浸在成功喜悅中的小米很快就迎來了隱憂的時刻。2014年12月29日,雷軍發出公開信,正式宣佈小米融資11億美 元,估值達到450億美元的消息,這輪融資引發了資本對互聯網手機的狂熱追捧,熱錢正以前所未有的速度進入這個領域。同時,過度強調性價比的小米,在消費升級的大趨勢下,失去了高端化市場的最好進入時機。對於小米而言,即便是緊貼成本的定價,1999元的價格也再無法滿足一款真正旗艦手機的成本需求。

而當年在手機市場上,一個強勁的競爭對手正在飛速成長。華爲Mate7的成功,讓華爲開始快速奪取這一年三星丟失的中國中高端手機市場,並收編了三星退場留下的手機渠道,爲華爲的後續發展奠定了基調。 而魅族和阿里巴巴開始戰略合作,雙方號稱要建立更開放的系統。樂視手機也在暗流湧動之中醞釀着並準備用非常規的價格體系對市場進行打擊。同時,酷派、奇虎等公司也在手機市場開始了搶奪份額的燒錢行動。而小米的高調融資則帶動了熱錢進入這個行業的野心。在這一年不容忽視的還有OPPO和vivo兩個品牌的成長。

紅米將山寨市場終結之後,OPPO和vivo憑藉較高的產品毛 利與較大力度的渠道投入,吸引了大量經銷商與之合作。通過在線下地毯式鋪設大量門店,他們的品牌從三線城市更加下沉到五六線城市,奪取了這些曾經被山寨機佔據的線下份額,這讓他們的總盤子都得到了提升。

2015年1月,小米又發佈了小米Note系列手機,分爲標配版和頂配版兩款。這是小米手機第一次衝擊3000元檔位,目的是在高端市場立足。但是這兩款手機並沒能贏得以往小米旗艦手機那樣的成功。儘管這是小米前五年做出的最漂亮的產品之一,並且承擔着小米在3000元這個價位的市場進行的衝鋒。然而儘管開局不錯,但各種各樣問題的出現,讓小米沒能完成高端化的進階。最終,這款售價爲2999元的小米Note頂配版以降價1000元清倉收場。

然而有能力的競爭對手卻在快速成長,兇猛地奪取着手機的市場份額。到2015 年10月時,榮耀已經提前實現50億美元的年度銷售目標,在阿里巴巴完成對魅族6.5億美元的注資之後,魅族在這一年也實現了2000萬部的手機銷量,而羅永浩的錘子科技依然用它獨有的感召力和強大的宣傳攻勢,在手機這個紅海市場上繼續發力,其堅果手機售價是899元,憑藉顏值和價格俘獲了不少年輕用戶的心。在資本的推波助瀾之下,一個極具殺傷力的品牌也在這一年以攪局者的姿態出現了,它就是樂視。

2015年4月,樂視超級手機首次出現在公衆的視野中,覆蓋高、中、低三個檔次的樂視手機是以低於成本的定價進行銷售,每銷售一部手機,樂視將虧損200元左右,這讓整個市場都處於一種瘋狂的狀態,再加上樂視積累的多媒體資源以及生態補貼硬件的銷售手段給所有的互聯網手機品牌都帶來了壓力。小米當時已經是採用貼近BOM(Bill of Material,物料清單)的方式定價了,這讓小米的利潤率非常低。

而矇眼狂奔的小米,卻在隨之而來的 2016 年跌了把跟頭,供應鏈危機,快速成長背後的管理缺陷都在這一年砸向了小米。當年,小米被華爲、OV 反超,手機銷量同比下滑 36%,掉出了全球前五。在某種程度上,反映出小米在江湖上正在被圍剿的事實,隨後其他品牌的威脅。直到2017年小米黑科技的發佈,解決了供應鏈問題,小米才終於迴歸了全球智能手機出貨前5名的陣營。從另外一個層面來說,小米沒有被圍剿成功,還有幸運的成分,此前同其搶佔份額的樂視“倒閉”了,金立老總賭博賭光十幾億,導致金立破產消亡。

從宏觀環境來說,十年之後的今天,智能手機市場已經進入存量時期,在人人都買得起的智能手機時代,再拼性價比手機已經不是划算的買賣。

當華爲憑藉自主研發技術笑傲全球;當OV在下沉市場如魚得水,在高端市場也動作頻頻時。顯然,單純的 “性價比”策略已然失效。過去小米手機憑藉“性價比”的產品策略迅速打開了智能手機市場,但是同樣是由於“性價比”的光環成爲自身發展的絆腳石。爲了挽救小米手機的頹勢,近兩年,雷軍一方面打出手機雙品牌,升級 “手機 + AIoT”戰略。此外,將小米品牌過去成功的性價比基因轉移到紅米品牌上,小米品牌則欲在高端市場重塑金身,將高端化的重任交給了小米10。

天公作美,當華爲腹背受敵之際,小米的高端化進程,成爲了沒有對手的對弈。

價值重估的契機?

那麼,這次華爲芯片淪陷帶來的機會,是否是小米價值重估的契機呢?

小米上市前的最後一輪估值還是在2014年進行的那次鉅額融資上,價值爲450億美元,是僅次於螞蟻金服(600億美元)和Uber(480億美元)的全球第三大獨角獸公司。而第一撥約見小米的券商就把估值鎖定在了 750億美元,此後估值又被抬高到1000億美元,最後在一份標書裏券商已經給出了2000億美元的天價估值。

然而據媒體報道,小米IPO在價格區間17-22港元的低端定價,即每股17港元,對應小米市值約540億美元。大約只是年初媒體傳聞所說的1000億美元估值的一半。在招股書中,小米將業務分爲“硬件、新零售和互聯網服務”三大類,其中硬件保持低利潤率,那麼小米的成長就放在了其他兩類上面,尤其是互聯網服務。

而有媒體認爲,小米若以硬件廠商爲參照,市值最多100美金,即便以騰訊和阿里爲代表的互聯網企業爲參照,市值最多到500億美金,這背後糾其原因是小米硬件廠商的形象“深入人心”。但其實小米在硬件、技術方面其實並不是最擅長的,如今小米已經將未來的利潤空間成長性寄託於AIoT領域,提高互聯網業務的收入佔比。

若根據基於分業務的分部估值法,小米的估值=手機利潤*10倍PE+IoT消費品利潤*30倍PE+互聯網服務利潤*36倍PE。選取與小米互聯網服務可比度最高的5家公司採用PE估值,給予互聯網服務業務36倍PE,對應市值8165.5億元。

IoT及生活消費品業務估值,選取白電的代表公司格力,美的,以及小家電的代表公司新寶股份,小熊電器以及小米生態鏈企業石頭科技作爲可比公司,給予IoT生活消費品業務30倍PE,對應市值1484.7億元。

智能手機業務估值,考慮到小米的模式不靠硬件獲取主要利潤,參考技術硬件與設備行業的平均估值,保守給予手機業務10倍PE,對應市值238億元。綜上,預計小米2023年總市值達到9888.3億元,對應11101.7億港幣,以2023年綜合淨利潤300.1億元計算,對應整體32.9倍PE。那麼,按照分佈估值法來看,小米上市時450億美元的估值顯然偏低。

半年報公佈後,小米股價創下了歷史新高,截至8月28日,市值一舉超過網易,最新市值730億美元,若基於半年報業績,互聯網業務的利潤空間以及手機高端化的契機,小米也許有望“摘掉”性價比的帽子,成爲那個代表中國手機行業的中國核心資產。