嘉澤新能H1業績下降依賴融資擴張 負債高企利息高昂

8月30日,嘉澤新能發佈2020年半年報,公司2020年1-6月實現營業收入5.27億元,同比下降6.22%,歸屬於上市公司股東的淨利潤爲1.18億元,同比下降23.40%;實現扣非後歸母淨利1.21億元,同比下降21.72%。

從利潤表來看,造成上半年業績下降較多的主要因素是毛利的下降,而毛利受到收入和成本的雙重拖累。

另外,近些年嘉澤新能一直依賴融資擴張,融資擴張一方面能通過放大槓桿撬動更大的資產規模,不過另一方面財務風險同樣水漲船高,不容忽視。

值得一提的是,嘉澤新能前腳剛發行可轉債成功募集資金13億元,後腳就發佈公告,擬以近6.5億元受讓寧夏寧柏產業投資基金25%合夥份額,商業合理性值得商榷。

利潤降幅超營收 創新模式下成本不降反增

嘉澤新能於2017年在上海證券交易所上市,報告期內,嘉澤新能的主營業務未發生變化,爲新能源電力的開發、投資、建設、經營和管理。公司目前主要從事集中式風力、光伏發電的開發運營。

截至2020年6月30日,本公司新能源發電併網裝機容量爲1100.875MW,其中:風力發電併網容量爲1044.50MW,光伏發電併網容量爲50MW(按峯值計算),智能微網發電併網容量爲6.375MW。

根據年報披露,2019年公司實現營業收入11.16億元,較上年同期增長4.34%。相比於2016-2018年分別爲84.11%、20.24%、28.54%的高增長,2019年增速快速下滑,這主要源於2019年未有新增裝機容量,而之前年度都有新增裝機容量。

而今年上半年同樣未新增裝機容量,2020年H1,實現營業收入5.27億元,同比下降6.22%,歸屬於上市公司股東的淨利潤爲1.18億元,同比下降23.40%,利潤下降幅度超過營收。

從利潤表來看,造成上半年業績下降較多的主要因素是毛利的下降,而毛利受收入和成本的雙重影響。

今年上半年收入同比下降6.22%,根據公告的主要經營數據來看,收入下降源於量價齊跌。嘉澤新能稱發電量及上網電量同比略有減少的主要原因報告期內部分風電項目所在區域平均風速較上年同期有所降低,但報告期公司部分風電項目所在區域棄風限電情況較上年同期有所改善,故發電總量較去年同期略有減少。而平均單價則從上年的558.5元/兆瓦時降到今年的535.87元/兆瓦時,結合公告來看,與參與電力市場化交易電量增加 1.4 個百分點有關。

與收入下降不同的是,嘉澤新能的營業成本不降反升。嘉澤新能上半年營業成本爲2.43億元,同比增加4.38%,雖然未披露增長原因,不過站在成本控制角度而言,難言理想。

值得一提的是,嘉澤新能對新能源發電項目,採取了全程控制下的供應商一站式服務的創新模式,即在公司完成項目開發、方案規劃、設備選型和電場大數據分析應用的基礎上,選定並要求合格供應商按照公司管理、監督和控制的標準,完成工程建設、生產運維和質量安全等各環節的具體執行工作。

基於此創新模式,嘉澤新能與合格供應商建立了長期穩定的合作關係。嘉澤新能稱模式創新優勢是公司的核心競爭優勢,有利於快速提升公司的管理能力,保障公司的盈利能力。

不容忽視的是,如此一來嘉澤新能的經營模式更像是“甩手掌櫃”,將項目的建設運營維護全部甩給了供應商,所有項目將高度依賴供應商,加上供應商的高度集中,獨立性風險大增。

依賴融資擴張 負債高企利息高昂

在不考慮項目過剩風險的情況下,顯然要想保持營收規模的快增長,最直接也是最有效的途徑就是投資新的項目增加新的裝機容量。不過想要新增裝機容量,無非是內生增長和外延式發展,但無論是內生增長的投資自建還是外延式的併購外部項目,關鍵因素都是資金。

資金的來源無非可以分爲正常的經營回款和外部融資(包括債務和權益融資)。首先看正常的經營回款,2016-2019年及2020年H1,嘉澤新能收現比分別爲59.86%、39.9%、81.66%、67.79% 和41.82%,持續低於100%,顯然大量收入只能轉化爲應收賬款,尤其是2019年至今的快速下滑態勢,營收質量值得關注。同期應收賬款分別爲3.99億元、9.02億元、11.14億元、14.77億元和18.26億元,同比增長分別爲269.99%、125.93%、23.60%、32.52% 和24.95%,一直保持高速增長,而且基本大幅高於營收增速。

值得一提的是,這也是行業共性問題,由於新能源補貼拖欠等不利因素,相關企業回款不暢應收高企,進而現金流承壓,輕則遲滯企業發展,嚴重者甚至不得不變賣出售求生。

當然,嘉澤新能經營活動產生的現金流量淨額近幾年一直是流入,2016-2019年及2020年H1分別爲3.79億元、3.06億元、8.21億元、6.61億元和1.76億元,這是由於嘉澤新能屬於重資產模式,成本中有大量的非付現的折舊攤銷,但如果從增長角度分析,只有不斷投入增加裝機容量,營收規模才能得以增長。

結合投資活動來看,2016-2019年及2020年H1投資活動產生的現金流量淨額分別爲-9.30億元、-12.39億元、-0.74億元、-4.27億元和-2.33億元,2018年至今投入大幅減少,雖然2019年結合在建工程來看,嘉澤新能已經開始增加新項目的投資,不過投資到投產需要一定的時間。截至2020年H1,嘉澤新能並無新增裝機容量,這也解釋了爲何營收增速在2019年大幅放緩,而2020年甚至負增長。同期兩者之和分別爲-5.51億元、-9.33億元、7.47億元、2.34億元和-0.57億元,可以明顯發現如無新增投資,嘉澤新能的現金流將極爲充裕,但如需保持類似前幾年的收入的高增長,則依靠營收回血基本難以支撐巨大的資金需求。

如果不能依靠正常的經營回款支撐擴張,那隻能看看外部融資(包括債務和權益融資)。最直接先看籌資活動產生的現金流量淨額,2016-2019年分別爲1.24億元、9.74億元、-7.11億元和-3.77億元,最近2年連續大幅流出,無論嘉澤新能是主動還款還是被動到期,最近兩年確實沒有足夠的外部資金用來投入新項目。

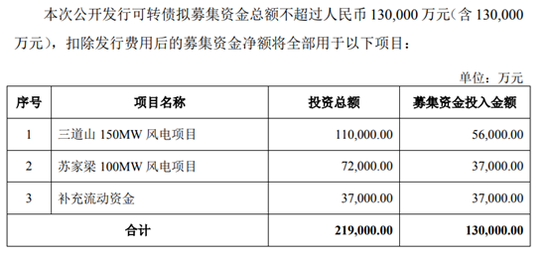

不過2020年,嘉澤新能也在加大融資力度,多渠道新增融資。2020年H1,籌資活動產生的現金流量淨額0.44億元,開始正向流入,另外,8月28日,嘉澤新能發佈公開發行可轉換公司債券發行結果公告,成功募集資金13億元。

根據嘉澤新能發佈的“公開發行A股可轉換公司債券募集說明書”,公司此次所募資金主要用於三道山150MW風電項目、蘇家梁100MW風電項目及補充流動資金。

值得注意的是,融資擴張一方面能通過放大槓桿撬動更大的資產規模,不過另一方面財務風險同樣水漲船高,不容忽視。從資產負債率來看,2016-2019年及2020年H1嘉澤新能資產負債率分別爲73.77%、72.76%、69.88%、63.59%和 67.40%,負債率一直處於較高水平。而且從付息壓力和融資成本來看,2016-2019年及2020年H1財務費用分別爲2.22億元、2.60億元、2.94億元、2.92億元和1.39億元,分別是同期營業利潤的157.30%、172.82%、104.66%、95.04%和105.13%,基本都超過營業利潤。

前腳融資後腳投資 6.5億現金受讓合夥份額

值得一提的是,嘉澤新能前腳剛發行可轉債成功募集資金13億元,後腳就發佈公告,擬以近6.5億元受讓寧夏寧柏產業投資基金25%合夥份額。

8月30日,嘉澤新能公告稱,擬分別以自有資金5.4億元、1.09億元,受讓寧波源旭投資有限公司、寧夏開弦投資有限公司分別持有的寧夏寧柏產業投資基金(有限合夥)20.73%、4.17%的合夥份額。合夥份額轉讓協議已於2020年8月28日簽署。

截至2020年H1,嘉澤新能賬面貨幣資金1.18億元,加上可轉債募集的補流資金3.7億元,合計都不足6.5億元,不知嘉澤新能如何解決資金缺口。與其同時,考慮到嘉澤新能目前大量在建項目“嗷嗷待哺”,亟待資金投入計劃今年底完工的情況下,嘉澤新能還得掏出大量寶貴的資金用於對外投資,商業合理性值得商榷。(新浪財經上市公司研究院 逆舟)