蚂蚁:重要的话说三遍,微信支付不是我的对手

郑玄

蚂蚁没有对手,至少他们自己是这么相信的。

9月9日,上交所披露蚂蚁集团关于第二轮审核问询函的回复。相比首轮多达21个问题,监管机构第二轮问询函仅有5个问题,包括监管政策、市场竞争、股份支付、H股信披和招股书中重大事项的补充。

投中网注意到,在问题2“关于市场竞争情况”,上交所在问题中特别提到腾讯运营的“微信支付”,要求蚂蚁集团“区分业务板块”,进一步补充披露发行人与境内外主要同行业可比公司的竞争优劣情况。

但蚂蚁的回复特别避开与微信支付的对比,称虽然微信支付同样提供类似的数字支付服务,但与蚂蚁的数字支付和商家服务业务存在一定差异,并不具可比性。

第三方数据显示,支付宝和财付通加起来占据数字支付市场超8成份额,支付宝虽然稍稍领先,但并没有拉开与微信支付绝对的差距,要说二者没有可比性,监管和大众都难免费解。

避谈微信支付,引来监管两连问

实际上,这已经是蚂蚁第三次在IPO前避谈微信支付。

8月25日发布的招股书中,蚂蚁集团称“公司从事的业务具有较强的创新性,在中国以及全球范围内暂无直接可比公司”,并从服务中国大部分互联网用户、以科技驱动的大型互联网平台这两个要素推断,在中国与蚂蚁集团相似的只有阿里巴巴和腾讯两大巨头。

简而言之,蚂蚁的意思是全球没有与自己相似或者可以对标的竞争对手,与蚂蚁量级相当的,就只有中国互联网两极——阿里和腾讯。

这个“答案”上交所并不买单。9月7日披露的第一轮审核问询中,上交所在“问题6:关于市场竞争”中要求发行人(蚂蚁集团)结合《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》第五十条的要求,按照数字支付、数字生活服务、数字商家服务、数字金融及创新业务等业务分类,进一步披露同行业可比公司在衡量核心竞争力的关键业务数据方面的比较情况。

根据证监会的公告,上述信披准则第五十条第5款,要求发行人披露与同行业可比公司在经营情况、市场地位、技术实力、衡量核心竞争力的关键业务数据、指标等方面的比较情况。

蚂蚁集团对上交所第一轮问询的回复

而蚂蚁的回复,则是三个“无可比性”。投中网此前曾经报道,蚂蚁将主营业务分成数字支付与服务、数字金融科技平台、创新业务三大板块,而在回函中,蚂蚁称这三块业务目前都没有具有可比性的公司。

上交所第二轮问询函中关于市场竞争情况的问题

但这个答案并没有让上交所满意,第二轮问询中,上交所抛出相同问题,并在问题中特别提到国内市场“腾讯运营的微信支付也提供类似的数字支付服务”。

对此,蚂蚁集团没有选择在回复中公布与微信支付的关键数据对比,而是再次强调公司与微信支付等第三方支付工具业务不具备可比性。

蚂蚁对此的解释是,在数字支付与商家服务领域,公司为用户提供全面的数字钱包解决方案,涵盖多种先进的数字支付功能,以及可以迅速、顺畅获取的数字金融和数字生活服务。在全球范围内提供支付服务的企业较多,国内市场由腾讯运营的微信支付也提供类似的数字支付服务,但这些企业提供的支付服务和公司数字支付与商家服务业务存在一定差异,并不具有可比性。

再三拒绝把自身的业务与微信支付等金融科技产品进行对比,蚂蚁集团究竟是真的没有对手,还是另有隐情?蚂蚁似乎有着自己的“苦衷”。

2000亿美金蚂蚁,对标腾讯的“孙子”?

微信支付和支付宝是中国最大的在线支付平台,二者旗鼓相当,就连菜市场的大妈都知道同时摆上微信和支付宝的付款码。

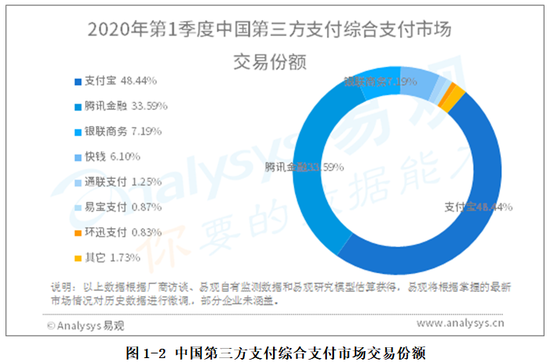

中国每年第三方支付的交易规模高达250万亿,80%通过微信支付宝完成。根据易观的数据,2020年Q1支付宝的交易份额为48.44%,排在第二位的腾讯金融(微信支付)为33.59%。支付宝虽然领先微信支付,但双方仍处同一梯队。

二者的发展轨迹高度相似,都是从单一场景出发,借码商红利鱼跃龙门,最终发展成金融平台。

支付宝成立于2004年,最早是依附于淘宝电商的支付工具。2014/2015年二维码打通了线下支付,支付宝的使用场景和用户群体摆脱对淘宝的高度依赖,根据问询函,蚂蚁年活用户超过10亿,阿里巴巴零售市场年活用户7.4亿,支付宝的用户数量已经逆袭淘宝。

微信支付推出时间更晚,2013年才在微信和财付通的合作下推出,成立之后凭借微信的关系链+红包玩法快速打开市场,并在2015年前后赶上线下支付的春天,成为与支付宝分庭抗礼的第三方支付霸主。

掌握住支付这个关键的流量入口后,支付宝和微信支付开始向上游支付场景延伸,如上图所示,二者都已经发展成包含便民服务、金融服务的综合服务平台,同时接下大量阿里系和腾讯系的第三方工具服务平台。

从总收入来看,2017年双方收入相当,此后蚂蚁金服收入增速高过腾讯金融,2019年至今有进一步拉大的趋势,但双方的差距始终在一倍之内。

双方的收入结构也大致相似。投中网此前报道,蚂蚁绝大多数收入来自平台支付抽佣(数字支付服务)和金融科技服务费,而根据腾讯财报,腾讯金融科技板块的收入主要来支付、财务管理和其他金融科技服务的佣金收入。

值得注意的是,随着平台撮合的支付交易规模逐年放缓,蚂蚁的收入构成近年来也有较大变化,支付抽佣在收入的比例不断降低,从2017年的55%降至今年上半年的35%,助贷助险等金融科技业务的收入比例不断提高,也成为支撑蚂蚁高速增长的关键。

二者的市场估值也大致相当,2017年蚂蚁完成融资时的估值约为1500亿美元,次年天风证券给腾讯金融科技业务的估值达到1200-1440亿美元。

所以不论是市场份额,还是收入构成上的差距,似乎还不足以支撑蚂蚁集团“没有对手”的论断。而不愿意与微信支付放到同台竞争,目前看来最大原因还是蚂蚁集团不想“自降身价”。

根据彭博,蚂蚁IPO完成后的市值将达到2250亿美元,届时蚂蚁将成为继阿里、腾讯之后的中国第三大互联网公司,为了支撑这样的估值,蚂蚁需要讲一个未来媲美阿里、腾讯的故事,这也是他们要在招股书中将自己对标二者的原因。

而微信支付(腾讯金融)只是腾讯集团6200亿美元市值中,毛利占比1/6的“小”板块,对标微信支付意味着蚂蚁将失去接下来的想象空间。