豆神教育宣传碰瓷好未来 大语文学生人数和现金收款背离

教培圈里又有了新瓜。

9月14日,好未来-学而思官方公众号发布标题为《鄙视:无节操的“豆窦dou神”》的文章,指责豆神教育利用学而来思品牌以及相似的LOGO进行恶意营销。当天下午,豆神教育发文回应称;退避三舍,我错了。第二天下午,豆神教育继续发布了一篇名为《实际行动:整改完毕!》的文章。双方你来我往之间,火药味十足。

豆神教育原名立思辰,更名于2020年8月,8月下旬发布改名后第一份财报。2020年上半年,豆神教育受疫情影响显著,营业收入同比下降21.00%;净利润同比下降448.61%,由盈转亏。盈利能力方面,毛利率和净利率均出现下滑。此外,经营性现金流量净额流出较大,导致整体现金及现金等价物处于净流出状态。

学而来思撞脸学而思 唇枪舌战火药味浓

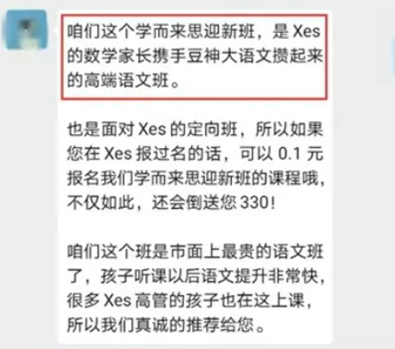

据好未来称,近期一个新的品牌“学而来思”出现在了众多的家长群和线下教学点。原来是“豆神大语文”以“学而来思迎新班”“XES专属福利”进行大语文课程的招生宣传。

学而思公众号

从图片来看,除了“学而来思”的名字与好未来旗下学而思撞脸外,商标标识也存在高度相似的情况。

所谓的“XES专属福利”,据豆神教育的工作人员解释,是指本课程由学而思(简称XES)的数学家长携手豆神大语文攒起来的高端语文班,对在学而思上过课程的学员有优惠。导流意味十分明显。

学而思公众号

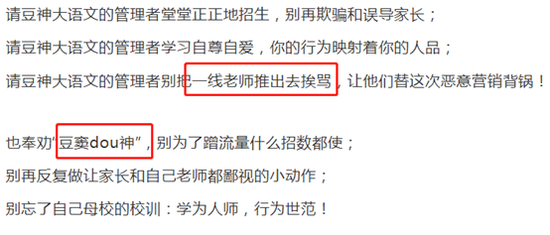

好未来在文章中申明,学而思与该机构不存在任何形式的课程合作。豆神教育的行为已构成侵犯注册商标专用权行为。

值得注意的是,好未来的文章标题和文章结尾均对中文未来(豆神教育子公司)创始人窦昕进行了含沙射影式的指责。

学而思公众号

在当天下午,豆神教育发布文章《回应尊敬的学而思:退避三舍,我错了。》回应质疑。在文章中,豆神教育表示“豆神大语文迎新班”为独立打造,不是合作项目。

不过除了道歉与澄清,豆神教育的回应文章中还包含一些其他的“特殊成分”。首先豆神教育宣称“豆神大语文要挑战学而思成为新的霸主”的传言无事实依据,乌龙事件主要是公司在暑假期间学员量激增,经调研有大量学员来自同一机构后,采取的精准投放措施。以解释之名,行了自夸之实。

其次,豆神教育指出好未来声称的“学而思与该机构不存在任何形式的课程合作”不够严谨,明明在2015年,学而思已签订了向中文未来购买大语文教学、教研内容的合同。此外在2019年1月,好未来旗下的“未来魔法校”也与公司开展了合作,其中语文项目的教学工作皆由中文未来完成。豆神教育还表示,2015年合作顺利实施完毕,并且从来都不为曾经在学而思校区认真培训大语文新老师而感到后悔,从来不相信教会徒弟饿死师傅这样的老话。

最后豆神教育言明,好未来集团的董事长也曾担任过中文未来的董事,学而思也是中文未来的早期投资人,其实两家公司关系良好。

9月15日下午,豆神教育旗下诸葛学堂发布文章《实际行动:整改完毕!》,宣布多项整改措施将于2020年9月16日0:00前完成。

豆神教育半年报由盈转亏 大语文学生人数和现金收款背离

那么豆神教育及其旗下大语文业务的业绩究竟如何?

2020年中报是豆神教育由立思辰改名后的第一份财务报告。2020年上半年,豆神教育实现营业收入7.13 亿元,较2019年同期的9.03亿元下滑21.00%;实现净利润-0.97亿元,较2019年同期的0.28亿元同比由盈转亏;实现扣非后归母净利润-1.07亿元。

盈利能力方面,毛利率和净利率均出现下滑。毛利率由2019年同期的36.41%下降至28.94%,减少7.47个百分点。净利率由2019年同期的3.08%下降至-13.59%,减少16.67个百分点。

财务数据显示,在毛利润减少的背景下,费用率的走高是亏损的又一原因。在2020年上半年,除销售费用率由上年同期的14.15%下降至13.18%外,管理费用率、研发费用率、财务费用率均有所增长。其中管理费用占营业收入的比例由12.33%上升至20.6%。

豆神教育的教育业务主要分为大语文学习、升学服务和智慧教育三个板块。半年报披露,受新型冠状病毒疫情影响,北京地区学校二季度继续停课,公司除大语文之外的教育信息化业务大量集中于北京,导致公司收入和净利润大幅下降。

公司整体教育业务较2019年同期下滑了48.87%,其中智慧教育同比下降64.22%,升学服务同比下降73.56%。豆神教育表示,报告期内,公司升学服务业务因疫情影响收入大幅下降,升学服务的成本主要由人员工资构成,公司并没有因为疫情降低员工薪酬,因此与上年同期相比,升学业务的毛利率变化较大。据悉,升学业务毛利率比上年同期减少72.24%。

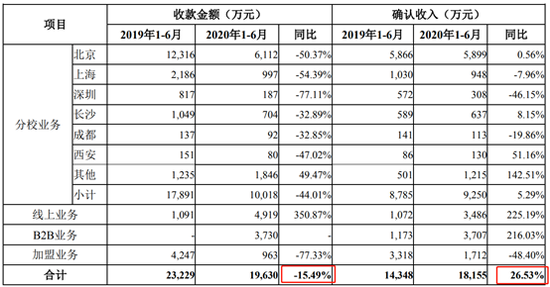

大语文学习是教育业务中唯一保持正向增长的板块。上半年共实现营业收入1.82亿元,同比增长26.53%。运营数据方面,截至报告期末,公司大语文直营合作学习中心数量为111个,加盟学习中心数量为346个。报名学生人次为116632人,比上年同期增长70.90%;当期累计在读学生人次为117360人,比上年同期增长126.59%。

虽然大语文业务收入保持正向增长,入学人数和累计在读人次迅猛攀升。但需要特别注意的是,大语文业务整体的现金收款额却由2019年同期的2.32亿元下降至1.96亿元,降幅为15.49%。

学生人数和现金收款额变动方向发生背离,主要原因或是大语文业务在上半年的推广中为了获得人数规模增长而部分牺牲了客单价,导致平均客单价出现下滑,部分抵消了人数增长带来的积极影响。

豆神教育2020年中报

现金流量表显示,报告期内,豆神教育经营活动产生的现金流量净额为-3.25亿元,2019年同期则为-0.45亿元。上半年,公司现金及现金等价物净流出2.42亿元。(文/新浪财经上市公司研究院 何吾)