巴菲特打新賺55億 SnowflakeIPO狂攬270億現金

9月17日,Snowflake 如願踏入美股大門。

以120美元/股發行的Snowflake開盤後一路飆漲,最高點達319美元,最後報收249.20 美元/股,市值爲達704.12億美元。要知道,2019財年,Snowflake的全年營收僅有2.6億美元。

資深美股人士尹先生向時代週報新媒體記者評價道:“這市銷率直奔百倍去了,在去年最多給30倍”。

無論從發行募資額還是市值來看,Snowflake的上市規模都是全球軟件服務公司中最大的。

巴菲特也在這場“最大IPO”中分得一杯羹。巴菲特本人在去年5月接受採訪時曾說:“伯克希爾在過去54年來從未參與過新股發售”。如果按照 Snowflake 盤中一度達到的 319 美元的最高價位來計算,伯克希爾的持股價值從大約 7.3 億美元暴增至 15.5 億美元。一天淨賺8.2億美元(約合人民幣55億元)。

堅持價值投資的巴菲特,也參與了他不贊同的科技股IPO和打新

在盈收2.6億美元卻虧損1.7億美元的情況下,有分析師認爲Snowflake搭上了美股SaaS估值的巔峯,併發出了估值虛高預警,提醒投資者謹慎。

數據倉庫“一哥”之爭

Snowflake成立於2012年,總部位於加州聖馬特奧市,主營業務爲“雲原生數據倉庫”。其創始人來自著名企業服務公司甲骨文,業務也於甲骨文類似,爲企業提供數據儲存。與甲骨文不同的是,存儲地從一個個服務器移到了雲端。

Snowflake的核心產品是一個基於雲的數據倉庫,基於亞馬遜、微軟和谷歌的基礎架構,該產品可以無縫跨越三大公共雲同時運行,並提供統一的大數據查詢、治理和服務套件。未來,該公司還將提供數據集成平臺以及商業智能和分析工具。

美國科技類評論家Billy Duberstein認爲,Snowflake成爲業界黑馬的祕訣在於,通過優化公共雲的技術,充分利用了基於雲的數據分析需求,使得平臺極其容易使用,且無需維護。

Snowflake廣告:使用排名第一的雲數據庫吧!

據IDC 統計,2019 年全球產生的數據量爲 41ZB,過去十年的 CAGR 接近 50%,預計到2025 年,全球數據量或高達 175ZB,2019-2025年仍將維持近 30% 的複合增速。到 2025 年,數據存儲市場規模將達到 346.9 億美元。Snowflake將要面對的,是一個不斷增長且規模極大的市場。

在這個市場中,Snowflake將面對三大巨頭的競爭:亞馬遜的Redshift、谷歌的Big Query和微軟的Synapse。

目前,亞馬遜Redshift的客戶數量爲 13060 個,谷歌Big Query的客戶數量爲 8272 個,微軟Synapse的客戶數量爲 6032 個。而Snowflake的客戶數量僅爲3117個,與三大巨頭還有一定的差距。

Snowflake也在招股說明書的行業競爭章節中第一行寫道:其競爭對手包括 “ 大型且成熟的公共雲提供商,包括 AWS(亞馬遜)、Azure(微軟) 和 GCP(谷歌)。”

業內人士稱,目前Snowflake處在當前技術中數據倉庫的“最終形態”

但權威網站 G2.com 稱:“Snowflake 的產品在市場上處於領先地位,超過了亞馬遜的 Redshift。該公司的用戶淨推薦值(NPS)指數達到 71 分。”Snowflake的優勢在於不斷的客戶增長,過去 12 個月中,Snowflake的客戶數量翻了一番。

對於三大巨頭而言,Snowflake既是競爭對手,也是客戶。Snowflake的產品說到底是基於三大雲的基礎架構之上爲客戶提供的額外服務,其不斷增長和增加的內容還是處於三大雲的範圍之內。Snowflake的招股書中也寫道,在 2020 年 8 月至 2025 年 7 月之間將投入 12 億美元用於基礎設施服務,最大的合作伙伴爲亞馬遜。

基於此,三大巨頭與Snowflake存在一定的互利關係,這也爲Snowflake提供了成長空間。微軟參與了Snowflake的IPO,併購買了2.5億美元的股份。

估值區間不斷增加

最初,Snowflake以75至85美元/股的詢價區間謀求IPO,隨後提高至100至110美元,最終定價至120美元/股進行IPO。在Uber、Lyft、Wework 等獨角獸不但以區間最低價上市,還經歷“上市即破發”的情況下,Snowflake可謂一股清流,不但區間價格節節高升,甚至上市翻倍。

數據分析公司DealLogic稱,根據回溯至1995年的數據,在上市首日股價翻番的公司中,Snowflake是估值最高的。

復興資本高級市場策略師馬修•肯尼迪表示,自2000年以來,還沒有哪宗IPO在募資規模超過10億的情況下,估值還能夠翻倍。而根據目前的估值推測,Snowflake的募資很可能超過40億美元(約合人民幣270億)。

硅谷又添一名億萬富翁

據領英數據,一名2018應屆畢業生如果在同年加入Snowflake,可以獲得17000份期權。經歷公司拆分後,期權變爲爲34000份,粗略估計將獲得超過千萬美元的回報,一夜實現財富自由。

即便是目前美股投資最熱門的科技公司Zoom,其市銷率也僅爲87倍。

與之相對的,是Snowflake尚顯“不夠看”的收入。

根據Snowflake的招股書,其2019全年(截至2020年1月31日)營收爲 2.65 億美元,相比2018年全年增幅達174%。2020年上半年(截至2020 年 7 月 31 日)營收爲2.42 億美元,相比2019年上半年增長 133%,預計全年營收將超 5 億美元。

但增長的背後是高額的虧損。Snowflake 在 2020 年上半年運營虧損爲 1.74 億美元,淨虧損爲 1.71 億美元。2019年同期運營虧損爲 1.83 億美元,淨虧損爲 1.71 億美元。

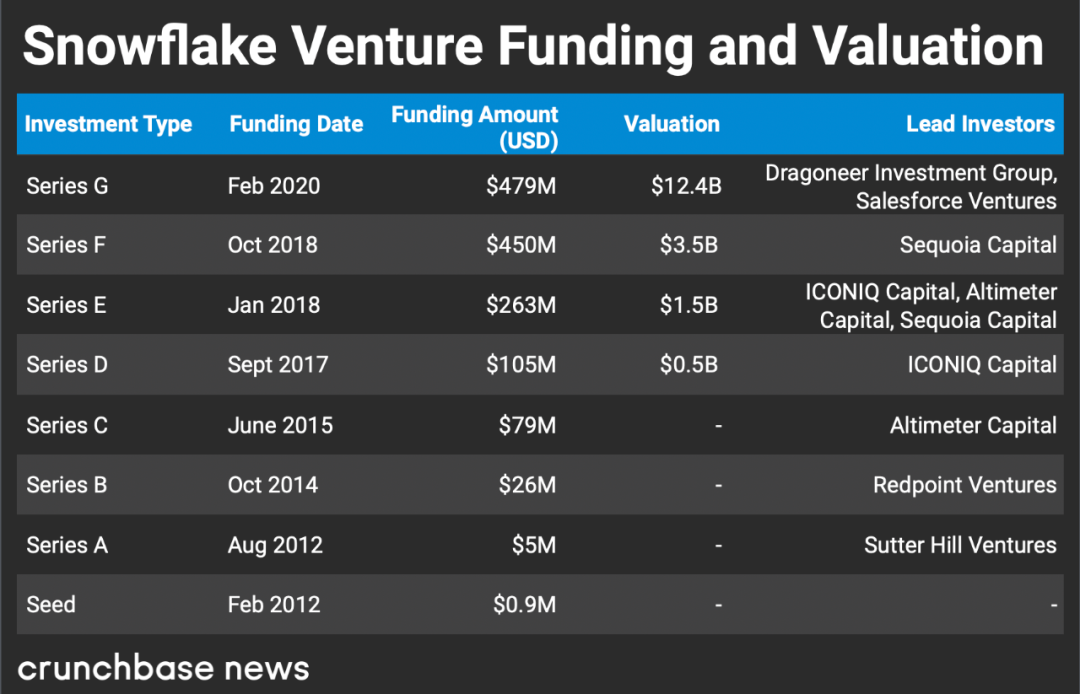

Snowflake爲早期投資者提供了至少600倍的回報

好消息是,Snowflake的虧損源於投入大量資源發展平臺,以及擴大銷售、營銷和專業服務團隊。這種類型的虧損,隨着收入規模的擴大會逐步消減。招股書顯示,Snowflake原客戶銷售額留存增長158%,56 位客戶年貢獻銷售額超百萬美元,毛利率爲66%。

有投資者認爲,看好Snowflake的未來。畢竟,上一個不斷調高區間價的科技公司是Zoom。最終,Zoom達到其發行價的10倍。基金公司GlobalX研究雲提供商的分析師安德魯·利特爾表示:“Snowflake的IPO表明,雲計算應用的加速正在讓涉足該領域的公司變得更有價值,尤其是那些讓虛擬交互變得更容易的公司。”

繁榮也許是泡沫

除去Snowflake外,以色列公司JFrog近日在納斯達克同樣經歷了詢價區間提高、上市快速拉昇的劇情。基於雲計算的人工智能軟件開發商相撲邏輯公司,上市後也收穫了22.18%的漲幅。

據中信證券統計:2013 年至今,美股 SaaS 雲計算企業的市值增幅 / 收入增幅分別爲(543%/578%),顯著超越傳統科技巨頭(84%/25%)。

以科技股爲首的納斯達克今年IPO表現強勁

JFrog的首席財務官雅各布·舒爾曼表示:“軟件正在成爲我們生活中真正不可或缺的一部分,而COVID剛剛明確了數字化轉型的需要。”

佛羅里達大學金融系科德爾傑出學者傑伊·裏特則直言,新冠大流行使得2020年迄今爲止,IPO首日的平均回報率約爲42%,“是互聯網泡沫以來的最高水平”。他強調,與1999-2000年上市公司最大的不同在於,今年上市的互聯網公司,多數營收低迷。

“市場真的在爲增長付出代價,”裏特說。“市場付出的代價太高了嗎?我敢說付出的至少已經足夠多了。”

他表示,以目前的行情來看,投資者已經很難以低價買到雲計算公司的股票。這種歇斯底里對增長的追求,讓他想起了1999年經濟泡沫的前夕。

華爾街投資公司Latham & Watkins 負責人泰德·弗里斯表示:“ 我們現在看到的交易水平是很長一段時間未見的,感覺又回到了 1999 年。但這種繁榮是泡沫,不可持續。”