巴菲特“打新”的這隻科技股,爲何被認爲是下一個Zoom?

曾明確表示不會參與“打新”的巴菲特,在9月8日宣佈花重金投資一家雲計算服務IPO公司,Snowflake(雪花數據公司)。按照協議,伯克希爾將花費總計5.734億美元購入716.7萬股該公司的A類股權。北京時間9月17日收盤,Snowflake(股票代碼爲SNOW)首日開盤翻倍,漲幅達130%。在筆者看來,Snowflake是一家可以媲美Zoom的SaaS公司,筆者曾因錯過Zoom投資機會而遺憾,因此當機會再次來臨時,毫不猶豫在Snowflake開盤首日果斷下注。

也許巴菲特或者其手下此次投資IPO公司,讓一些古板的巴菲特研究者們頗爲費解。但瞭解Snowflake(雪花數據公司)的行業地位和發展前景後,相信投資者會對此事有不同的看法。按照協議,伯克希爾將花費2.5億美元,按照IPO的價格(80美元/股)購入312.5萬股Snowflake的A類股權。同時,伯克希爾將按照同樣的價格,從公司的一位股東手中再接過404.2萬股Snowflake的A類股權。因此,伯克希爾一共投資的金額爲5.734億美元。

如果這是巴菲特手下的投資經理託德·康姆斯(Todd Combs)所做的投資,那麼這筆資金大概佔Todd管理資金的5%左右,不是一筆淺嘗輒止的投資。其實這也不是Todd第一次投資IPO公司。在加入伯克希爾之前,他曾經投過Visa信用卡的IPO並一直持倉至今,賺了超過10倍的利潤。

而要深入瞭解Snowflake,就必須瞭解其主業數據倉庫的迭代過程。數據倉庫概念最早出現於1970s。第一代數據倉庫中,軟硬件一體,擴展性有限,擴容成本非常昂貴。隨着海量數據爆發式增長,第一代數據倉庫出現了明顯的性能下降。第二代數據倉庫利用Haddop、Hive等開源框架,能夠針對海量數據進行高效的存儲和運算。不過,第二代數據倉庫的軟肋在於,依然依託線下機房。這一特點決定了它在性能擴容的過程中需要採購硬件。其後期運維和擴容成本很高。爲了解決這一問題,第三代數據倉庫,雲數據倉庫逐步出現。雲數據倉庫在雲端虛擬化了資源,用戶點擊界面就可以按需使用,實現了在共有云上近乎無限的可供擴容、啓停、升級的計算節點數量,不再需要大量硬件採購和線下部署,運維成本也相對更低。

而Snowflake作爲第四代數據倉庫,其出現是爲了解決第三代數據倉庫無法根據雲本身的特性更好地對自身進行優化。Snowflake的原生雲數據倉庫能在對象存儲技術上,利用計算和存儲分離的架構,支持計算和存儲節點單獨擴展(傳統分佈式數據倉庫的計算和存儲是一體化架構,所以不支持單獨擴展),有效降低了擴容成本。除此之外,越來越多的企業各個部門都需要用數據倉庫,而云原生數據倉庫能更好地優化性能調度,多租戶的權限管理能力,從而支撐海量數據分析用戶的同時訪問,還容許跨部門組織的安全數據共享。

誠然,在Snowflake的S1文件(在美國上市需向SEC遞交S1文件)中公司提到其競爭對手包括亞馬遜的AWS、微軟的Azure和谷歌雲(GPC)。但是,Snowflake能爲客戶提供非廠商綁定的兼容多種公有云的數據管理能力,還能在此基礎之上提供容災備份能力。這樣的中立性優勢,自然更受到客戶們的青睞。

Snowflake的護城河深厚

用戶和營收數據指數級增長

筆者也試圖從伯克希爾投資風格角度去分析這筆交易背後的邏輯。首先,在數據爆炸時代,數據對企業很重要。由於這些數據常對應客戶的特點,因此也常是企業盈利的關鍵信息來源。這些企業不願意把所有數據都放在一家公有云上,因爲這樣企業對雲服務供應商就沒有議價能力,它們更願意做多雲管理,而Snowflake剛好具備這樣的優勢。

Snowflake成立於2012年,而亞馬遜的AWS業務也是在2012年開始對外宣佈的,所以Snowflake正是芒格所謂的“衝浪型企業”,應運而生。Snowflake彙總了數據做各類分析和深度學習的模型訓練,無縫地讓客戶們整合數據,分享數據,並從數據中獲得關鍵信息。Snowflake好比一個工廠,把所有原料(即數據)拿來彙總然後加工出產品提供給客戶們。

更重要的是,Snowflake的雲原生數據倉庫是一個平臺,這個平臺用公有云解決了行業中棘手的數據孤島和數據管理問題,客戶可以自由地整合及問詢數據,也可以在組織內外進行數據共享而不需要複製數據或移動底層數據。雲原生數據倉庫作爲一種DaaS(Data-as-a-Service),幾乎不需要客戶花費任何運維成本。平臺的特性自帶正向反饋鏈,這種正向反饋鏈正是貝佐斯所謂的飛輪效應。Snowflake的客戶越多,使用其服務越多,這些客戶就能給Snowflake更多的反饋;這些反饋讓Snowflake能夠提供更好的服務,依此形成自我加強的正向反饋鏈,讓其他競爭對手難以匹敵。同時,由於其軟件的特性,通常邊際獲客成本很小,因此儘管公司前期會虧損,但今年上半年同比虧損佔營收的比例已經明顯收窄,具有很強的規模效應。最後,客戶的積累和口碑效應能激發典型的網絡效應,這種網絡效應也是自我加強的。

除了口碑的網絡效應之外,Snowflake的所有客戶都可以在對方客戶允許的前提下共享任何在Snowflake平臺上的數據,且不需要對數據進行拷貝或重新處理。比如新冠期間一家蒐集新冠疫情的數據Starschema的數據就被Snowflake的2000多個客戶實時調用。同時其他機構的數據能和Starschema的數據形成協同,讓研究人員更好地從這些數據集合中攫取有用的信息。例如,天氣資源(Weather Source)的數據和Starschema的數據結合便可方便研究人員分析新冠與天氣之間的關聯性。當客戶數量達到一定程度後,這種護城河就很難再被競爭對手打破,因爲積累客戶和培養客戶習慣的過程非常漫長。

圖1 Snowflake用戶之間的互相關聯和數據共享能創造巨大的網絡效應

數據來源:Snowflake宣傳片

基於這些特點,公司能很快建立起高不可攀的護城河。例如,Snowflake的客戶從2019年1月31日的948個增加到了2020年1月31日的2392個。截至2020年7月31日,公司已經有了3117個客戶。在這些客戶中,財富10強的公司佔了7個,財富五百強的公司佔了146個,而貢獻營收超過100萬美元的客戶在過去12個月中從22個增加到了56個。這樣強大的指數增長,自然讓公司增速飛快。從營收的角度,2018年1月到2019年1月公司的營收爲9670萬,而2019年1月到2020年1月營收已經達到2.64億,同比增幅174%。今年上半年同比去年上半年增速達到133%。

當然,增速是果,產品是因,Snowflake的產品力在行業內首屈一指。在DaaS行業中,衡量公司產品質量的指標是淨營業額留存率(Net Revenue Retention%)。其含義是公司現有客戶在使用Snowflake公司所提供的服務當期總預期營收,減去中止服務的客戶造成的營收減少,加上客戶因交叉銷售或服務升級或超額使用服務造成的營收增加的終值和當期總預期營收的比值。如果產品好,這個比值應該大於100%;如果產品不好,那麼比值小於100%。Snowflake的淨營收額留存率,是158%!

打破線性思維估值模型

用指數思維看待新經濟龍頭

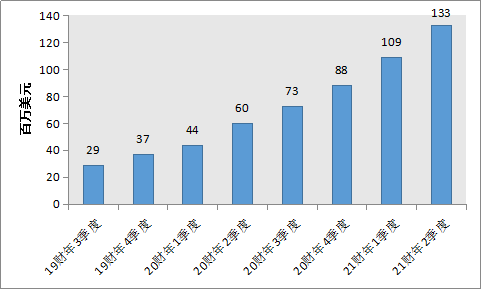

這麼好的業務,讓Snowflake的估值並不低。按照本次發行價的中位80美元,可以推算Snowflake的IPO企業價值大概是228億美元,企業價值/營收的倍數大概是56.7倍,遠高於SaaS(Software-as-a-Service)公司的平均值20.4倍。值得注意的是,SaaS公司在過去五年廣受市場的追捧,企業價值/營收的倍數一路從7.5倍飆升到了20.4倍,按照估值乘數,足足增長了200%,而Snowflake,比這個飆升了200%的平均值還要高出一倍有餘!而從圖2可以看到,過去八個季度公司的平均季度營收增速爲24.3%。

圖2 Snowflake季度營業收入

數據來源:SnowflakeS1文件

坦白說,作者去年也關注過一家類似的具有極強的規模經濟和網絡效應的SaaS公司,名叫Zoom(交易代碼:ZM)。Zoom上市的時候也非常昂貴,但隨着其高速成長及受益於新冠肺炎疫情,公司營收爆發式增加,淨利潤更是指數攀升,一下便把IPO時候的價格乘數給打下去了,一年股價已經上漲了500%+,而筆者只能看着這家曾不敢下手的公司望洋興嘆。

作爲傳統價值投資者,我們習慣了線性思維,而這類公司恰好是指數增長,不符合線性邏輯。比如Snowflake兩年不到季度營收就翻了5倍,那麼儘管其企業價值/營收現在是50倍,但按照這個增速,可能兩年就能再翻5倍,企業價值/營收就會變成10倍。而10倍,是現在市場上SaaS公司平均乘數的1/2。若公司按照市場上SaaS公司的平均乘數交易,則未來兩年公司翻倍,年化增速便是一個漂亮的40%。

市場同樣不需要擔心Snowflake的雪道和積雪。按照Snowflake的內部估計,其雲數據平臺的截至2020年1月31日市場容量爲810億,遠高於其IPO的市值220多億美元。按照國際數據中心(IDC)的估算,Snowflake所在的分析數據管理、整合平臺、商業智能及分析工具市場到2020年年底將達到560億美元的規模,到2023年年底將達到840億美元的規模。在這些細分市場中,Snowflake都是領頭羊。

從資產負債的角度看,Snowflake手上的現金和短期投資有6億美元,大多是通過發行廉價的可贖回可轉優先股的形式實現。其中,可轉優先股共計14億。Snowflake的IPO能夠收入囊中20多億美元。所以從流動性角度來說,公司沒有任何問題。與Zoom不同的是Snowflake還無法產生自由現金流,但負經營現金流的狀況正在大幅好轉。2019年公司的經營現金流是負的1.44億,而今年在營收翻了接近兩倍後,經營現金流是負的1.77億,規模優勢和網絡效應正在逐步顯現。相信隨着IPO資金的進賬和企業進一步高速發展,不久的將來,Snowflake就會成長爲一頭現金流巨獸。

因此,在認定商業邏輯的時候敢於下注成長,也是一個成長型價值投資者的必修課。畢竟新經濟公司的特點就是指數增長,而不能適應指數思維,註定會被這個世界互聯的大數據世界逐步淘汰。

(文中觀點僅代表作者個人,不代表《紅週刊》立場,提及個股僅爲舉例分析,不做買賣建議。)