增速利潤承壓、美的格力趕超:海爾智家身陷5大挑戰

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/劉亞瀾、蔡寶汪

來源/資本偵探(ID:deep_insights)

張瑞敏已經70歲了,其創辦的海爾智家也邁過了而立之年。

相比較其競爭對手“美的”和“格力”的大步向前,海爾智家近幾年在營收增長上的乏力格外刺眼,而進入到2020年上半年,海爾智家營收同比錄得負增長。

海爾依然是家電行業的頭部,但卻不復當年行業“第一”的輝煌。就在最近,海爾智家正式向港交所遞交招股書,上市後海爾智家將成爲第一家在“A+D+H”三地上市的中國企業。一邊是資本動作如火如荼,另一邊,這家家喻戶曉的國民品牌卻在經營與業績層面遭遇重重挑戰。

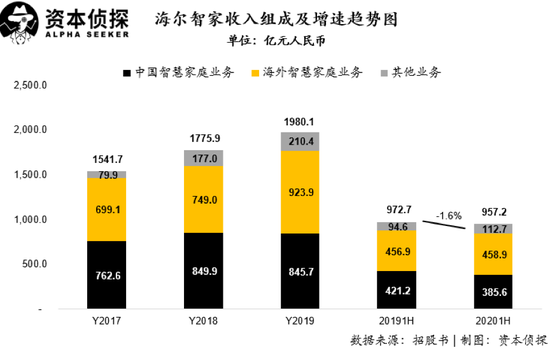

挑戰1:營收增速放緩

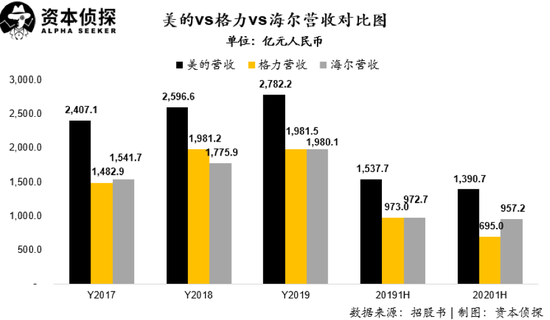

招股書顯示,海爾智家2020年上半年取得營業收入957.2億元人民幣,同比下降1.6%;其中海外智慧家庭業務收入爲最主要收入來源,爲458.9億元人民幣,佔比達到47.9%。

海爾智家上半年收入的減少,主要是由於疫情之下,國內經濟及社會活動減少,因此導致了公司冰箱/冷櫃、廚電、空調、洗衣設備及水家電等產品需求減少,進而影響總體收入。

而在報告期內的2017-2019年,儘管公司營業收入均取得了同比增長,但整體增速依然較低,其中2019及2018年營收同比增速僅爲11.5%和15.2%。

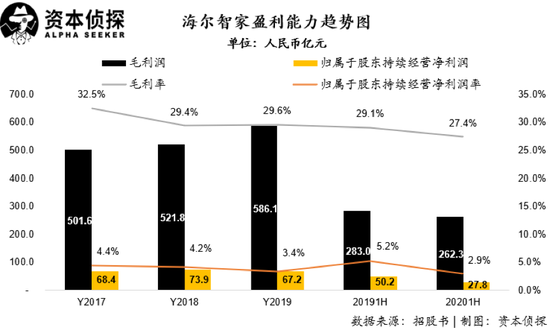

挑戰2:毛利潤持續承壓,淨利表現糟糕

從盈利能力角度看,海爾智家無論是在毛利潤的控制還是在淨利水平上的表現都很難談得上令人滿意。

毛利方面,海爾智家2020年上半年毛利潤爲262.3億元人民幣,相比去年同期的283億元人民幣下降7.3%,而這一比例遠高於公司營收降幅的1.6%——這充分體現了在疫情之下,公司在人力、原材料等成本端壓力的提升,而這部分成本的壓力又很難通過漲價的形式傳導到消費者層面。

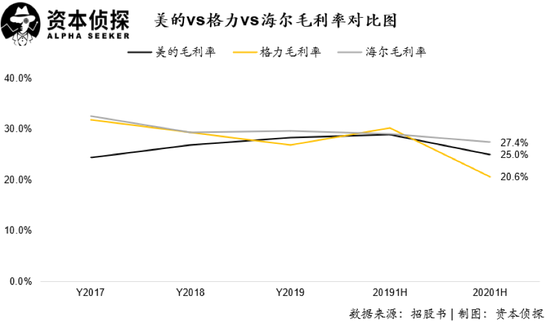

在毛利率上,海爾智家在報告期內毛利率呈現持續下降趨勢,公司整體成本控制能力亟待解決。公司在2019年毛利率爲29.6%,相比較報告期初的2017年下降2.9個百分點;而進入2020年上半年,公司毛利率更是進一步下降到27.4%。

除了成本提升導致公司毛利端持續承壓外,公司在淨利潤方面的表現更是“糟糕”。

2020年上半年,海爾智家歸屬於股東的持續經營淨利潤僅爲27.8億元人民幣,同比大幅下降44.6%。在利潤率方面,公司在報告期內歸屬於股東的持續經營利潤率同樣呈現持續下降趨勢,從2017年的4.4%,下降到2020年上半年的2.9%,降幅達到1.5個百分點。這對於一家年營收規模在2000億元的公司來說,1.5個百分點則意味着超30億元人民幣淨利潤的下降。

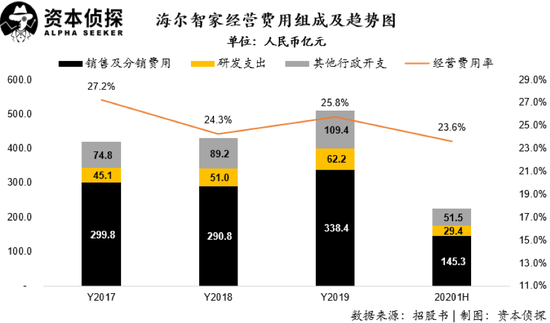

挑戰3:經營效率低效,經營費用高企,現金流受影響

海爾智家利潤率的持續下降,很大程度上是歸結於公司長期低效的經營效率以及高企的經營費用,而疫情的不期而至更是放大了以上問題,進而導致公司上半年淨利潤的大幅下滑。

在報告期2017-2019年,海爾智家經營費用率分別高達27.2%、24.3%以及25.8%,而這一比率與公司的毛利率已經非常接近,這也就意味着公司在經營層面的利潤空間已經非常小。儘管在今年上半年,公司提升經營效率來抵禦疫情衝擊,但整體經營費用率仍高達23.6%。

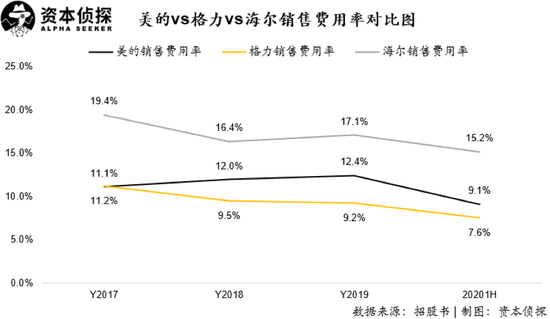

海爾智家經營費用的居高不下,主要是由於公司長期以來在市場營銷方面的巨大投入。公司2019年全年銷售及分銷費用高達338.4億元人民幣,銷售費用率高達17.1%,遠高於美的和格力的12.4%和9.2%。

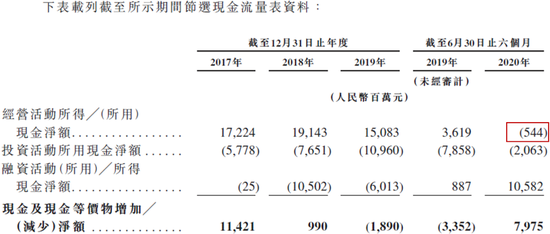

公司利潤的大幅下降也進一步傳導到現金流層面。

今年上半年,海爾智家經營活動現金淨流出爲5.4億元人民幣,而去年同期則爲淨流入36.2億元人民幣。在報告期2017-2019年,公司經營活動現金淨流入則均超過150億元人民幣。

挑戰4:美的格力崛起趕超

目前,海爾智家在A股的市值約爲1500億元人民幣上下,而這已經是公司在最近幾年內的歷史高位水平。而反觀其最大的兩家競爭對手美的和格力,兩家公司市值分別在4900億和3400億元人民幣上下,遠高於海爾智家。

作爲家電行業的“老大哥”,海爾在2006年以前,公司市值一直力壓美的和格力,是中國家電行業的絕對“一哥”,風頭無兩。然而進入2007年後的十年間,海爾無論是在股票市場的表現還是在業績方面,均被兩個“後輩”甩開了身位。

營收規模上,在過去幾年,美的在營收規模上遠超過格力和海爾智家,且優勢愈發明顯;而格力與海爾智家在營收規模上則呈現膠着狀態,在過去幾年間互有勝負。

如果在營收規模上的差距還沒有那麼明顯,那在盈利能力上,海爾智家相比較美的和格力則存在巨大差距。

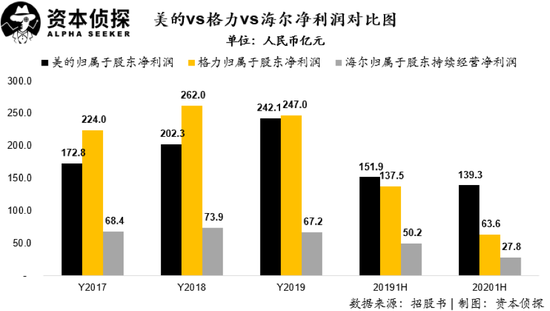

在2018、2019財年,美的和格力歸屬於上市公司股東淨利潤均已經超過了200億元人民幣,而海爾智家的淨利潤仍然在60-70億元人民幣上下徘徊,不及美的、格力的1/3。

進入今年上半年,在幾家公司均不同程度受到疫情影響的情況下,美的上半年取得歸屬於股東淨利潤139.3億元人民幣,是海爾智家的5倍以上;而儘管以銷售空調爲主的格力,在今年上半年也遭遇了業績的“滑鐵盧”,但公司利潤仍達到63.6億元人民幣,爲海爾智家的2.3倍。

海爾智家盈利能力上的差距,實際上並不是由於公司銷售的產品不賺錢,而更多的是由於長期以來公司經營效率的低下以及經營費用的高企。

從毛利水平看,海爾智家在過去幾年相比較美的和格力在毛利率上反而具有一定優勢,即使在今年上半年公司毛利率大幅下降的情況下,仍然達到27.4%的毛利率,高於美的的25%和格力的20.6%。

然而高企的經營費用再次蠶食了公司毛利端優異的表現,特別是長期以來無法降低的銷售費用。

在過去幾年,海爾智家整體的銷售費用率一直在15%以上,而美的和格力目前已經將銷售費用率控制到10%以下,差距明顯。而這5個點的差距,對於年收入超2000億元的巨頭來說,就意味着利潤端100億元人民幣的差別。

挑戰5:估值低迷

對於家電生產銷售這種相對傳統行業公司,資本市場普遍的估值邏輯就是參考市盈率倍數,而海爾智家在利潤端與競爭對手的差距,則直接的反映到公司估值上的差距。

爲了有效提升公司估值,海爾智家在近一年多推出了一系列“大動作”。

先是在去年6月份,公司將名稱由“青島海爾”變更爲“海爾智家”,寄希望通過輸出智能家居及AIOT的概念,打破人們對於海爾傳統家電廠商觀念,提升公司互聯網屬性。

在今年7月底,海爾智家宣佈通過換股加現金的方式私有化海爾電器(HK.1169),從而實現對海爾電器的全資控股,後者從港交所退市。此舉一方面可以解決兩家公司獨立運營效率相對低下的問題,同時也釐清了歷史上複雜的業務及股權關係,從而給資本市場呈現更加清晰業務方向,進而提振股價。

而就在本月,海爾智家正式向港交所提交招股書,開啓了赴港之路。公司選擇在這個時點上市,或許一方面是希望借疫情爆之後港股資本市場火爆之勢,在資本市場可以以較高的估值進行融資,從而爲公司儲備更多的現金用於未來發展;另一方面,也看到了小米等帶有互聯網屬性的智能硬件公司,近半年來在港股資本市場的優異的表現,也希望可以借勢提升公司估值。

然而,海爾智家在沒有解決本質性問題的情況下,單純通過以上操作能夠實現提升估值的目的嗎?

海爾智家對於海爾電器進行私有化,更多的是能夠解決內部經營效率的問題,以及業務、股權分散等問題,而海爾電器在沒有被私有化前,已經是海爾智家的控股子公司,海爾智家佔海爾電器比例超過45%,並實現財務並表。

這也就意味着,海爾電器全部的收入及利潤一直以來都已經體現在海爾智家的財務報表中,並不存在任何1+1>2的問題。海爾智家在業績層面也不會因爲私有化海爾電器而出現額外的增量。

除了在私有化海爾電器後無法達到提升業績的目的外,海爾智家在香港上市後,還要面臨港股對於家電企業更低PE倍數估值的壓力。

目前,在A股上市的美的和格力動態市盈率(TTM)均能夠達到20倍以上,而海爾智家本身在A股的動態市盈率也超過26倍。但反觀在港股上市的家電企業,如TCL電子及海信家電等,其動態市盈率僅爲9倍多。這也就意味着海爾智家同樣要面臨港股更低估值的壓力。

儘管海爾已經將公司名稱由青島海爾變更爲海爾智家,寄希望以智能家居及AIOT等概念,更加貼近互聯網公司的估值邏輯,但公司目前最主要的收入來源仍然是“冰洗空”三大件,相比較小米超過30% AIoT生活消費產品收入以及接近10%的互聯網服務收入來說,很難被劃定爲互聯網公司,因此也難以得到互聯網公司的估值。

新版《海爾兄弟》

從歷史數據來看,家電行業作爲一個與經濟週期強相關聯性的行業,會伴隨着宏觀經濟的起落而漲跌。進入2020年,疫情在全球的肆虐,使得國際經濟進入了一個下行通道。作爲家電行業的領軍企業,海爾智家在公司業績及資本市場表現均會承受極大的壓力。

同時,在另一方面,作爲一家成立超過30年的老牌家電巨頭,在面對外界的各種不確定性的情況下, 更應該將目光聚焦在公司降本增效、提升銷售及經營效率方面。資本市場的短期表現更多體現的是對於一家公司追捧情緒的漲落,而自身產品、業績實實在在的突破,纔是真正打破資本市場天花板的“終極利器”。

上個世紀,動畫片《海爾兄弟》讓海爾品牌形象深入人心。2018年,海爾重拍《海爾兄弟》,張瑞敏擔任總顧問。而這部新動畫片《海爾兄弟宇宙大冒險》的第一集就是《快醒來,海爾兄弟》。