美元反彈背後:美股泡沫會破裂嗎?

【外匯市場】美元反彈背後—美股泡沫破裂風險評估

文章來源:興業研究宏觀

2020年9月納斯達克領跌全球股市,引發市場對於科網泡沫是否會再度破裂的擔憂。美股下跌導致美元反彈,人民幣升值被打斷,黃金受到商品下行與美元反彈雙重利空而大幅下行。

目前美股市場集中度達到歷史最高,Facebook、亞馬遜、蘋果、微軟和谷歌這五隻市值最大的美股已經佔據標普500總市值的23%。

歷史來看,美股估值高於目前的有四個時段。其中有兩次美股出現了崩盤,其餘兩次美股均在1年內再創新高。政府應對是否得當是美股大幅調整後是否會步入中期下跌趨勢的一個重要原因。我們重點對比了目前美股市場的估值以及市場寬度與互聯網泡沫時期的差異。

美國司法部對於Facebook、亞馬遜、蘋果和谷歌的反壟斷調查案是美股較大的潛在風險。我們重點對比了歷史上三次當時美股市值佔比第一的公司遭受反壟斷調查後,美股所受到的影響並分析本次狀況。

2020年9月,美股科技股領跌,全球市場風險偏好迅速下降,美元指數反彈回94上方,人民幣升值行情被打斷;貴金屬在商品下行與美元反彈雙重夾擊下,顯著下行。儘管美元流動性尚無虞,但假如美股繼續顯著下行,甚至極端情況下重蹈2000年科網泡沫破裂的覆轍,外匯商品市場走勢亦將發生鉅變,因而我們需要評估美股泡沫破裂的潛在風險。

在《興業研究商品報告:原油暴跌帶來的次生災難20200313》中,我們分析了原油市場價格戰導致波動率飆升,將會給金融市場帶來重創。在《興業研究匯率報告:美股狂瀉近尾聲:一個數量化估計20200320》中,我們判斷因爲基金砍倉行爲帶來的美股暴跌近尾聲。此後伴隨美聯儲和財政部創紀錄的刺激計劃,以科技股爲首的美股一路上行至9月初。9月初後在美元長短端利率尚未明顯上行的情況下,納斯達克出現明顯調整,這引發了市場對於科網泡沫是否會再度破裂的擔憂。美股下行背後,一方面來自疫情反覆下基本面復甦的坎坷,另一方面在於聯儲政策邊際放緩以及財政進一步刺激遲遲難以推出,當然也受到大選前不確定性造成的風險偏好下行。此外,還有哪些因素會增加美股崩盤風險?

一、美股崩盤風險的決定性因素是什麼?

1.1美股集中度達到歷史最高

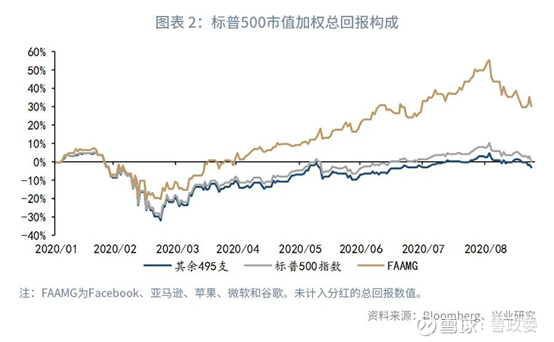

伴隨着美國科技股的亮眼表現,美國市值最大的5只大型科技股——Facebook、亞馬遜、蘋果、微軟和谷歌(簡稱爲FAAMG)2020年以來市值增加了超過1/3。目前這五隻市值最大的美股已經佔據標普500總市值的23%,相當於標普500成分股中第142位至第500位成分股市值總和,同時超過了五隻最大股票在2000年互聯網泡沫破滅之時18%的佔比。2020年1月初,FAAMG的市值佔比爲19%,而在一年前這一數值爲16%(詳見圖表 1)。

從收益貢獻度來看,FAAMG年初以來市值加權總回報超過30%,並且都在9月初創出了有記錄以來的股價新高。也正因爲這5只股票驕人的漲幅,幫助標普500指數在2020年以來取得了0.52%的漲幅,儘管剩餘495只股票市值加權總回報僅爲-3.15%(詳見圖表 2)。市值集中度快速提高的同時,盈利集中度卻並沒有取得同樣程度的提高,目前FAAMG的盈利佔標普500成分股總盈利約15%。

1.2 美股估值過高出現調整後,政府如何應對是關鍵

在此我們採用標普500席勒總回報PE,而非標準普爾公佈的標普500PE來進行分析。因爲席勒總回報PE採用股價與過去10年平均利潤,而非過去1年平均利潤的比值,且計入了企業回購對於市盈率的影響,市場普遍認爲用其來衡量美股估值是否合理更加科學。最新的數據顯示,2020年8月的標普500席勒總回報PE爲33.52,處於1881年以來95%分位數。我們將標普500席勒總回報PE超過2020年8月的時段定義爲估值過高時段。歷史來看,有4個時段標普500席勒總回報PE高於2020年8月,分別是1929年1月至10月、1997年5月至2001年8月、2017年11月至2018年10月以及2020年1月至2月(詳見圖表 3)。從2009年3月開始的最近一輪完整的美股牛市來看,席勒總回報PE的高點出現在2018年1月,雖然2019下半年以及2020年8至9月標普500指數都屢創新高,但經過週期調整的席勒總回報PE卻並未超過2018年1月,持續好轉的企業盈利支持了股價的上漲。

美股進入估值過高時段後,並不代表就會立刻發生大幅調整(我們將區間內調整幅度超過15%定義爲大幅調整),在1個月至1年後發生大幅調整的情況均存在。發生大幅調整後,標普500在4次情境中有3次都在一年內再創新高,僅1929年時呈現出陸續下行態勢(詳見圖表 4)。

美股步出估值過高時段,都需要伴隨股市的大幅調整,調整時長在1至3個月不等。其後無論是中期繼續下行趨勢還是在1年內再創新高,都會先經歷4至6個月的反彈階段,漲幅在20至50%不等(詳見圖表 5)。歷史來看,美股估值過高進入中長期下跌趨勢,往往伴隨政府應對不當(1929年年輕的美聯儲並未及時採取危機應對措施),或者重大事件性衝擊(2000年微軟反壟斷制裁)。而2018年10月以及2020年2月美股暴跌後,美聯儲都及時出臺應對措施,避險了市場情緒的進一步惡化。2018年底美聯儲意識到之前貨幣政策過度緊縮後,迅速轉變態度,貨幣政策立場由緊縮轉爲中性。而2020年2-3月Risk Parity基金因爲波動率飆升帶來瘋狂拋售後,美聯儲和美國財政部更是出臺了空前的刺激政策以緩解流動性危機,避免了美股的進一步下跌。可見政府應對得當是避免股市大幅崩盤的重要因素。

同時還需要注意的是,從市場寬度來看,2000年互聯網泡沫破裂之時,也遠低於1980年以來其餘時刻。市場寬度越窄,表明股市的上漲由更少的股票帶動。雖然目前美股市場集中度提高,但市場寬度明顯高於互聯網泡沫破裂時期(詳見圖表 6)。

二、美股是否有潛在崩盤風險?

目前來看,美股仍處估值過高、市場情緒過度亢奮後的正常調整期,伴隨着美國經濟復甦動能減緩以及美國新一輪財政刺激政策缺位。從以往大選年情況來看,美股在大選前2個月開始調整至大選前後也是正常走勢。不過仍然需要注意目前存在使得美股在我們基準預期情況下(調整時長2至3個月,調整幅度10-15%)進一步大幅下行的潛在風險,那就是對於Facebook、亞馬遜、蘋果和谷歌的反壟斷調查案的後續進展,而這個風險是否會出現取決於美國相關部門如何裁決。

2.1 Facebook、亞馬遜、蘋果和谷歌的反壟斷調查案

2019年6月,美國司法委員會對Facebook、亞馬遜、蘋果和谷歌這四家企業展開反壟斷調查。2020年7月29日,Facebook、亞馬遜、蘋果和谷歌這四大科技巨頭CEO首次集體出席美國國會反壟斷聽證會。根據衆議院反壟斷小組委員會主席戴維·西西林(David Cicilline)的介紹,始於去年的這次調查是“近50年來美國國會進行的首次重大反壟斷調查”。作爲該調查的“結題會”,本次聽證會的規格之高自然不言而喻。市場普遍認爲,這場聽證的歷史意義可能要比1998年比爾·蓋茨參加的國會聽證更爲重大,很可能會影響美國,甚至全世界科技公司的發展方向。按照原本的計劃,2020年8月,將公佈該項目的調查報告,但直到目前仍未公佈。

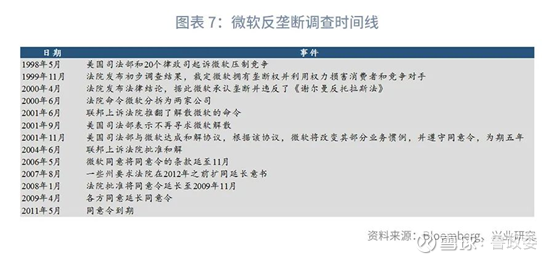

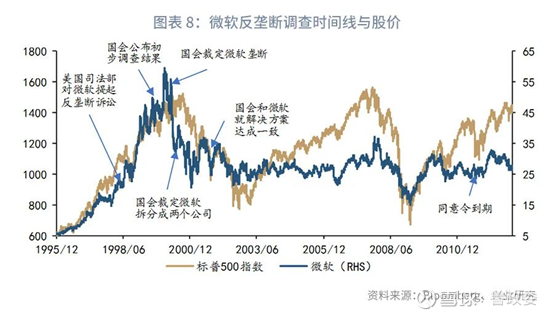

1998年5月時,美國司法部也曾起訴微軟壓制競爭。該調查的初步結果於1999年11月公佈,公佈之後標普500指數又上漲了7%。後伴隨着2000年4月美國法院裁定微軟壟斷徹底見頂。2000年,微軟是標普500第1大市值公司,巔峯時期市值佔比約爲4.9%。此後直到2011年5月,同意令到期之前,微軟股價都一直受到壓制,而同期標普也整體處於大的寬幅震盪之中(詳見圖表 7和圖表 8)。

目前Facebook、亞馬遜、蘋果和谷歌這四家公司佔標普500市值的17.8%,如果一旦被裁定爲壟斷,對於美股短期的影響會比當年微軟壟斷案更大。這或許也是調查結果遲遲未公佈的原因。後續仍需重點關注此案的進展。

2.2 歷史上著名的反壟斷調查案

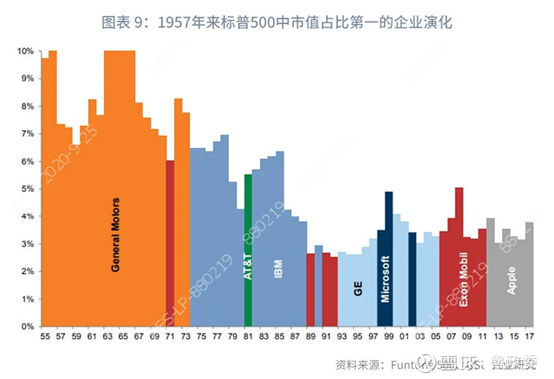

歷史來看,對於當時市值佔比第一的企業進行反壟斷調查至最終結果公佈之前,被調查股票的走勢存在差異。同時最終結果的裁定對於股價的影響也較爲鮮明。我們選取在當時股票市場市值佔比最大的三個股票案例進行分析,分別是IBM,AT&T和微軟(詳見圖表 9)。因爲微軟的事件進展已經在2.1章節進行過描述,故而本章節只分析IBM和AT&T當時的反壟斷調查案對於市場的影響。

2.3.1 IBM

在1969年1月美國司法部起訴IBM壟斷以前,IBM基本佔據了當時計算機市場70%的份額。消息發佈後的一個月內,股價最大下跌僅4%,影響並不明顯。這個起訴案歷時13年,直到1982年1月才塵埃落定。在此期間,雖然還沒有對於IBM進行最終的裁決,但是對於結果的擔憂還是使得IBM的銷售和利潤停止了增長,1982年1月美國司法部撤回對於IBM的壟斷訴訟後,股價出現明顯反彈(詳見圖表 10和圖表 11)。

2.3.2 AT&T

在美國政府進行反壟斷調查之前,AT&T壟斷了美國電信市場長達幾十年。1950至1980年間AT&T佔據了美國電信公司70%以上的銷售額。1974年11月,美國司法部對AT&T進行壟斷訴訟,直到1982年1月最終結果宣佈其拆分爲8家公司。公司的拆分最終於1984年1月完成。因爲沒有1984年AT&T拆分前的股價數據,我們在此僅分析整體股票市場當時的表現。AT&T被裁定拆分後3個月內,標普500最大跌幅爲8.5%,此後重啓上漲(詳見圖表 12)。

通過對比我們認爲,微軟當年被制裁後,美股出現互聯網泡沫崩盤,是多方因素共同決定的結果。當時市場泡沫化程度過高、市場寬度過窄、美國經濟走向衰退以及微軟被制裁案共同造成了這一結果。而且央行普遍擔憂過度刺激會導致通脹超調的二十一世紀初,美聯儲也不敢爲救市而出臺大規模寬鬆政策。

目前的情況與當時有較大不同,一來目前市場估值雖絕對偏高,但在科技類企業已經有盈利支持的情況下,隨着近3年股價上漲,整體席勒PE較2018年初還有所下降。二來市場寬度雖窄,但以往這種市場窄度情況下,美股的調整仍以正常調整爲主。這其中最大的不確定性,就是針對Facebook、亞馬遜、蘋果和谷歌的反壟斷調查案的最終結果。以往來看,壟斷調查案進展中,往往都會伴隨相關企業對於相關部門的遊說,最終不了了之的居多。但如果真的這四家企業都被裁定爲壟斷並被相關部門採取制裁措施,則美股將會受到很大壓力。極端情況出現下,美聯儲和財政部如何應對至關重要。目前美聯儲工具箱裏還存有購買股票ETF的最後殺器。