平安基金四季度策略报告:短期砥砺蓄势 长期风景独好

摘要:平安基金2020年4季度策略报告

宏观经济

全球货币宽松持仍将持续,国内经济持续复苏

海外市场:复苏整体偏弱,预计货币宽松将持续。

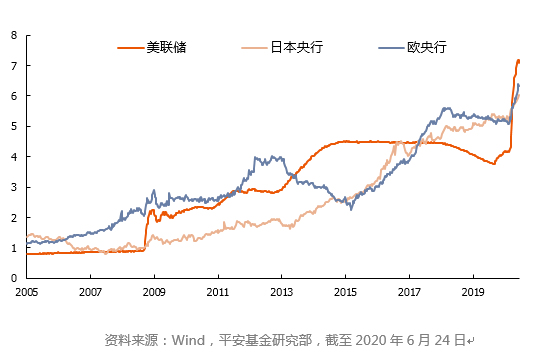

疫情冲击,全球“有形的手”集中出场,开启史无前例的财政、货币宽松

。同时,疫情仍面临二次爆发风险,是影响经济复苏节奏的重要变量。美联储更调整货币政策框架引入“平均通胀目标”,有望进一步提升美联储货币宽松持续时间。

美日欧等主要央行均经历了史无前例的快速扩表(万亿美元)

国内市场:经济逐步走向复苏,宏观流动性仍趋宽松

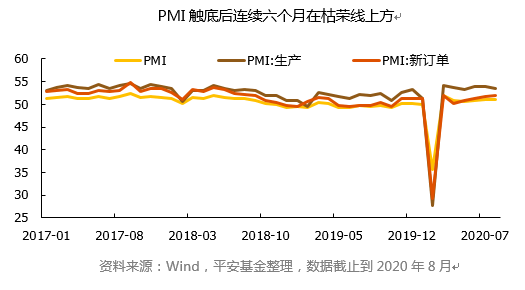

随着疫情逐步控制和国内复工复产逐步完成,国内经济数据持续改善,但缺需求仍是制约经济复苏的核心症结,经济复苏还有较大空间,预计货币宽松将是中长期基调。

PMI触底后连续六个月在枯荣线上方

资料来源:Wind,平安基金整理,数据截止到2020年8月

权益展望

结构性牛市下核心资产强化

资本市场改革助推长线资金入市

A股结构性牛市将持续演绎,核心资产不断积累超额收益

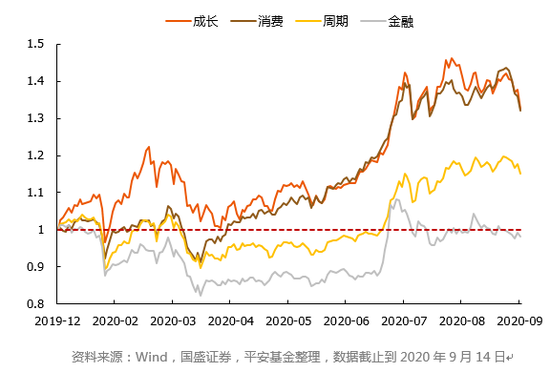

今年以来,市场行情结构性分化显著。这一现象的背后是赛道具备长期成长性、自身竞争优势不断强化的核心资产不断积累超额收益的过程。随着国内疫情逐步好转、经济复苏深化、外围冲击钝化、增量资金持续推动,未来结构性牛市有望继续演绎。

成长消费持续占优、周期萎靡

短期来看:

货币边际收紧放缓,宽信用格局未变。各期限Shibor和10年期国债、国开债收益率上行斜率趋缓,且短端利率已经回至1月水平,后市宏观流动性进一步收紧空间有限,且随着增量资金持续入市,股市流动性将维持宽裕。

长期来看:

1.公募基金有望持续扩容

2020年新增公募基金份额已超2万亿份,远超2019年全年。基金吸引力不断增强,股民变基民趋势明显,A股已经进入专业投资者越来越有优势的阶段。

2. 外资将保持单边持续流入趋势

指数扩容步伐已有所放缓,但北上资金长期流入趋势不改,未来随着交易制度逐渐与国际接轨,有望进一步打通指数扩容限制。

3.资本市场地位持续提升

在宏观经济转型的大背景下,资本市场改革加速推进。从科创板到创业板,注册制改革节奏加速,未来有望进一步向主板和中小板拓展。

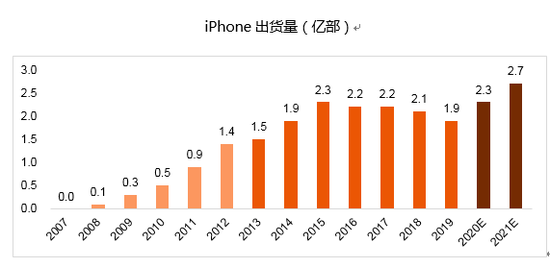

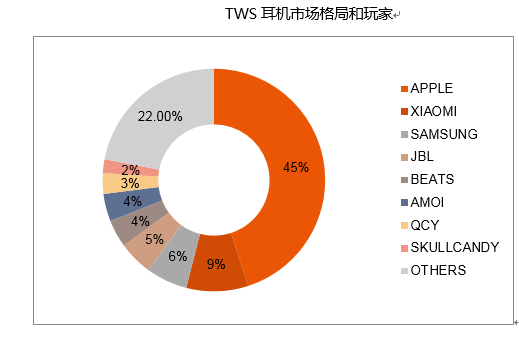

消费电子:5G换机和其他IOT产品需求预计进入加速释放期,消费电子景气度持续上行,并带来产业链相关标的结构性机会。

数据来源:公开数据,Counter Point,平安基金整理

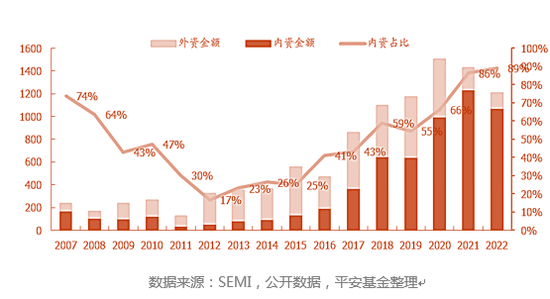

半导体行业:国产替代机会与行业空间增长,利好IC设计公司的发展。半导体材料领域继续跟随国内资本开支爆发,预计将进入高速成长期。

国内晶圆厂投资金额

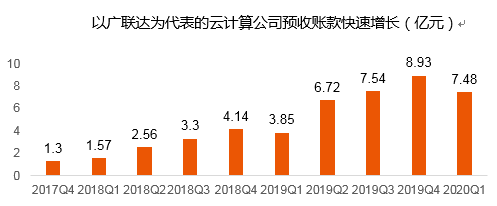

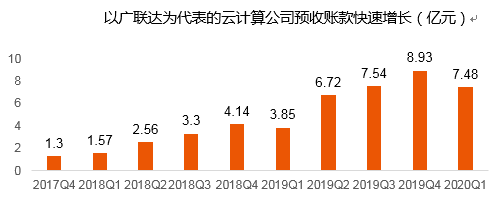

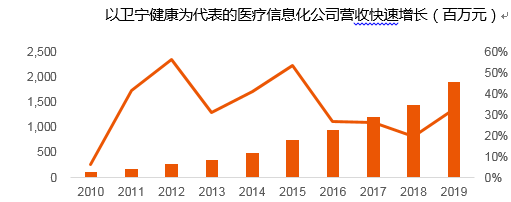

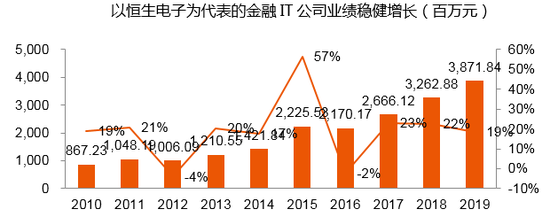

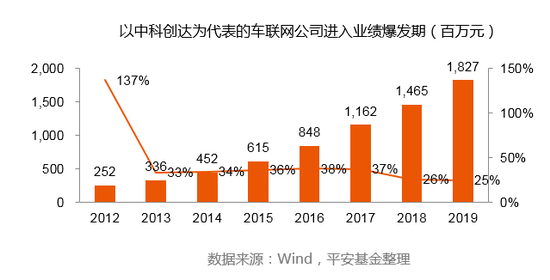

信息化:在科技创新、国产替代背景下,云计算SaaS、医疗信息化、金融信息化、车联网四大方向有很好的投资机会。

新能源汽车:在特斯拉引领及政策压力下,2020年第一轮电动化产品周期开启。同时新能源汽车销量回升,反映需求强劲,Q3有望恢复正常,迎来国内外销量共振。

国内新能源车销量重回高增

资料来源:中汽协,平安基金整理,数据分别截止到2020年8月和5月

光伏:20年光伏项目竞价装机叠加海外需求恢复确保下半年行业高景气度,硅料供给受限引爆产业链价格。其次,平价光伏具备的经济绿色属性,未来将成为国家能源发展的首要选择。

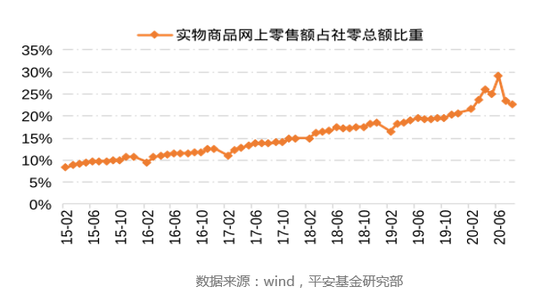

消费:疫情后线下陆续复苏,顺周期消费有望迎来逐季改善;此外,疫情催生的新兴消费增长趋势仍将延续,具备产品创新力并迎合渠道发展的企业将胜出。

2020年3-6月网上销售比重由20%持续上升至30%

数据来源:wind,平安基金研究部

债市展望

多空因素交织趋势性机会较少

把握低资金成本下交易性机会

债市主逻辑回归基本面与货币政策,可把握震荡市的交易机会:

基本面持续修复,债市难有趋势性机会;货币政策进入观察期,尚未到收紧时刻,资金成本有望维持低位,可以把握交易性机会。

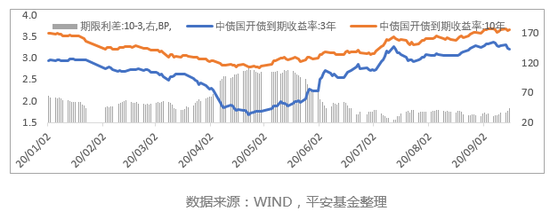

利率市场从疫情触发的危机模式回归常态

数据来源:WIND,平安基金整理

后续关注:

1. 国内经济修复的持续性;

2. PPI走势;

3. 房地产政策及投资增速走势;

4. 央行货币政策的调整。

5. 海外疫情二次反复。

利率债:震荡行情,把握交易机会

基本面仍延续修复,短期震荡仍将持续,仍可以把握交易性机会。 中期取决于基本面走势,货币政策可能再度宽松,有望打开长端收益下行空间。

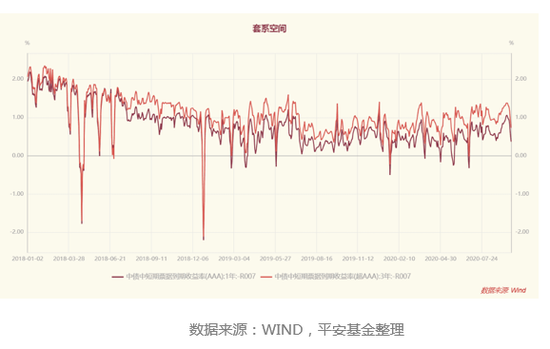

信用债:套息空间仍存,建议杠杆适度

三季度,利率债回调导致信用债估值跟随上行。息差走扩,目前处于历史中枢的位置,套息空间仍存,3年以内信用债相对性价比较高。

转债:后续分化减弱,景气度是主线

Q3转债整体维持震荡,但仍积极看待Q4行情:典型的医药消费电子等板块的估值均处于历史高位甚至是新高的极端的水平。往后看,估值与景气度匹配程度较高的板块是配置的重点。

债券投资策略:中等偏上资质信用债加杠杆,利率债做增强

资产配置:

利率债注重风险控制;国债期货可对冲风险。

利率债

经济持续复苏,利率债难有趋势性机会;货币政策处于观望期,尚未到收紧时刻,资金成本有望维持在较低水平,可把握交易性机会。

信用债:

套息空间仍存,杠杆策略有效,信用债整体策略:票息+中性杠杆+中性久期;当前中长久期品种信用利差收窄,通过中短久期中低资质获取票息+中长久期中高资质作为进攻品种抓取波段交易;可重点挖掘信用风险可控、套息空间大的短久期品种,可在严控信用风险的前提下,挖掘错杀机会。

可转债/可交换债:

挖掘景气度与估值匹配的优质标的,充分利用转债“进可攻退可守”的特点,积极在低位布局,捕捉下一次权益市场的趋势性机会。

责任编辑:石秀珍 SF183