中金宏觀:全球迎來不確定性的短期“三疊加”

來源:中金宏觀

焦點討論:全球迎來政策、大選、及疫情不確定性的短期“三疊加”

近期全球進入政策退出、美國大選、及歐美疫情不確定性“三疊加期”,金融市場受到一定衝擊,股市回調、信用息差走闊,從而令全球金融條件收緊;美元則因避險情緒而相應反彈。向前看我們預計,這三大不確定性的“迷霧”,可能在未來3個月內逐步清晰化;但在此期間,這些不確定性的演進,確實可能擾動全球經濟修復節奏,令增長和市場波動性上升。特別地,如果疫情繼續加劇,可能導致復甦節奏再“緩一緩”;若美國新一輪財政救助10月3日前未能獲得通過,其4季度增長將受到一定拖累;美國大選繼續是全球最大的“game changer”,其結果不僅將影響中美關係走向,也將決定美國未來幾年財政政策是否會面臨像2011~2013年那樣退出過快從而導致“財政懸崖”風險:

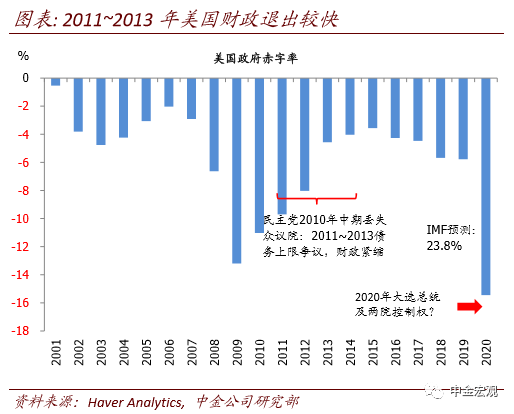

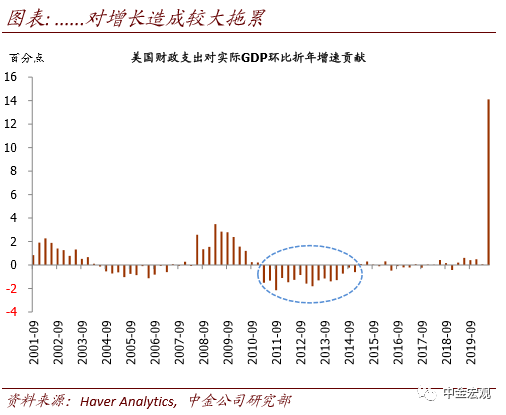

1. 全球政策:“撤火”節奏不確定性上升,可能擾動經濟復甦節奏。近期我們提示,全球、尤其是美國經濟正進入復甦與政策間微妙權衡的新階段:一方面,復甦繼續推進,增長內生動力增強;但另一方面,政策雖然依然在支持增長,但力度減小,甚至復甦越快,政策“撤火”可能也越快。這個階段將對政策制定者把握政策火候的能力形成挑戰。政策“撤火”過快、或者過慢均不利於可持續的經濟復甦,2011~2012年時期美國的財政緊縮、以及歐央行2011年的過早加息均是教訓。

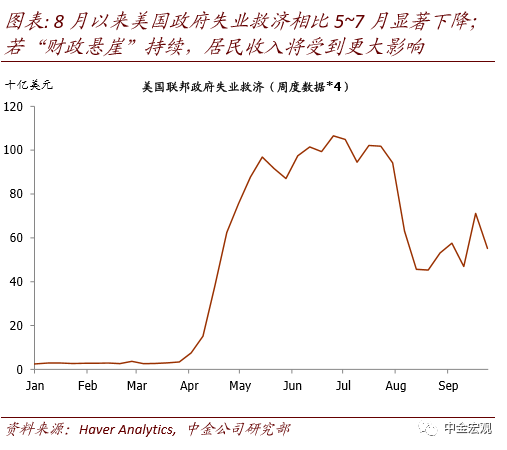

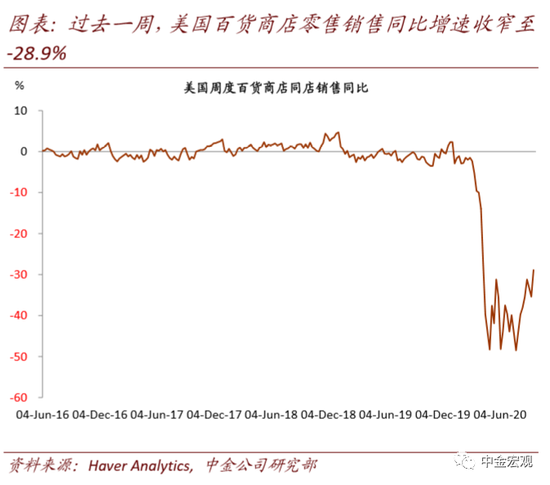

從最近發展看,近期美國政策“撤火”不確定性確實有所上升。貨幣政策方面,美聯儲似乎沒有市場預期的那樣鴿派。此前美聯儲宣佈採用平均通脹目標制策略(FAIT)後,市場預期其前瞻指引將隱含較鴿派承諾。但9月FOMC議息會議更新的前瞻指引表示,將保持利率不變直至“勞動力市場達到美聯儲認爲的充分就業,及通脹上升至2%且有望溫和超過2%一段時期”,顯然是不及市場預期的。尤其是其中“一段時期”這一表述不及市場希望的“持續較長時期”,導致明尼阿波利斯聯儲主席Kashkari投出反對票,也令市場對美聯儲是否能夠如點陣圖顯示的那樣保持到2023年末也不加息疑慮上升(《美聯儲9月議息:更新前瞻指引,上調經濟預測》)。財政政策方面,今年4季度美國可能面臨3個月左右的“財政懸崖”。當前距10月3日國會休會僅剩不足一週,而兩黨在新一輪財政救助僵局上遲遲不見進展。如果錯失10月3日前的窗口期,大選前可能較難通過新的財政救助,從而美國將進入爲期約4個月的“財政懸崖”期;這將一定程度上拖累居民收入、及相應的居民消費。我們從高頻數據推測,8月份聯邦政府發放的緊急救助在550億美元左右,相比5~7月份的每月1100億美元下降一半,相當於居民可支配收入的3.7%;9月前三週的情況與8月類似。如果特朗普行政命令批准救災基金在10月初耗盡,而新救助案未能接上,10月開始居民收入受到的負面影響會更大,從而對居民消費造成衝擊。實際上,8月份美國居民零售銷售增速回落快於市場預期,可能就是因爲8月失業救濟顯著下降。我們估計,如果10月3日前最終沒有通過新一輪救助,美國4季度實際GDP環比折年增速可能被下修2個百分點左右。

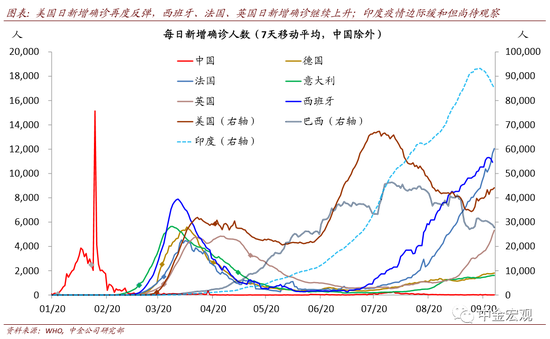

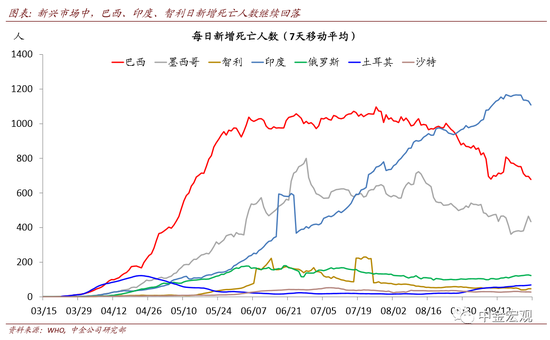

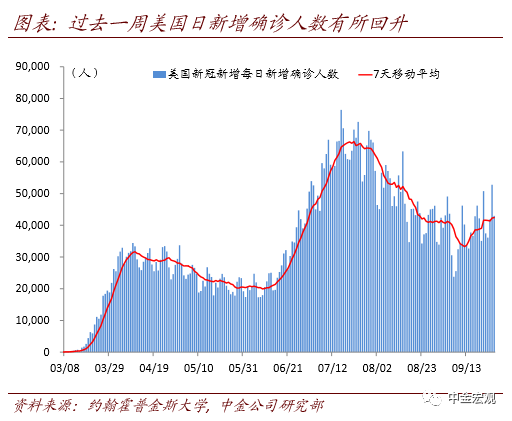

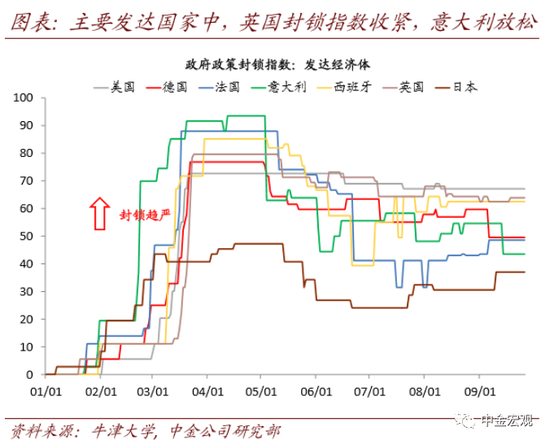

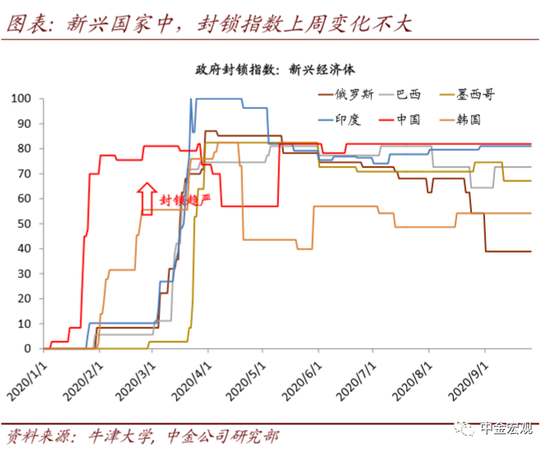

2. 全球疫情:歐美疫情反彈,可能令復甦節奏再“緩一緩”。根據約翰霍普金斯大學數據,截至北京時間9月27日中午12點,全球新冠疫情累計確診32,844,938人,累計死亡994,216人。其中:1)歐洲國家疫情繼續反彈,且部分國家被迫加強封鎖。其中,法國和西班牙日新增分別接近1.6萬和1.2萬人,高於4月疫情高峯時期。2)美國第二波疫情回落後,近期出現“三次反彈”早期跡象。其疫情“二次反彈”在7月末達到7.6萬人的日新增頂峯後,逐步回落至9月初的3萬人左右。但近期其日新增重新回升,最新(9月27日)已經回升至4.5萬人左右,令市場擔憂其“三次反彈”風險。

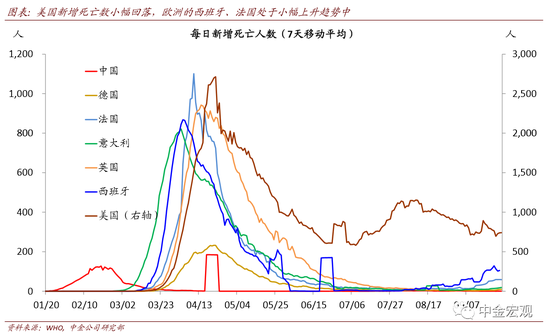

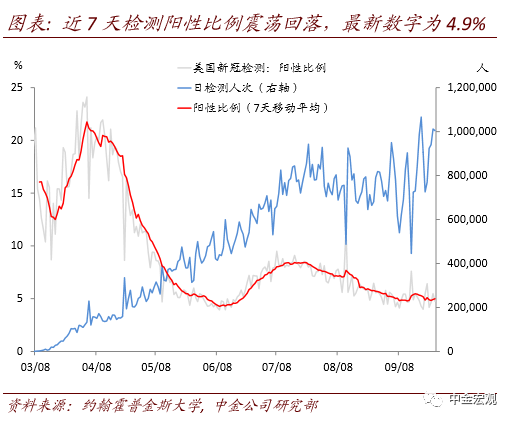

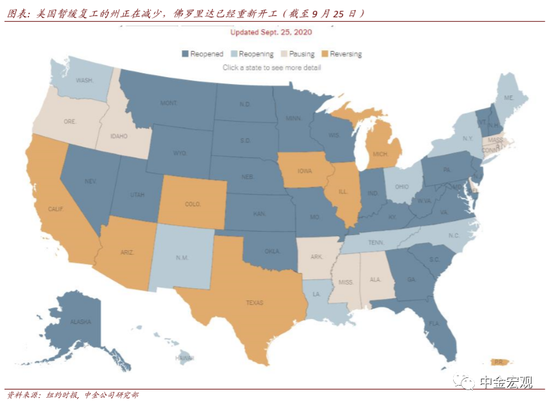

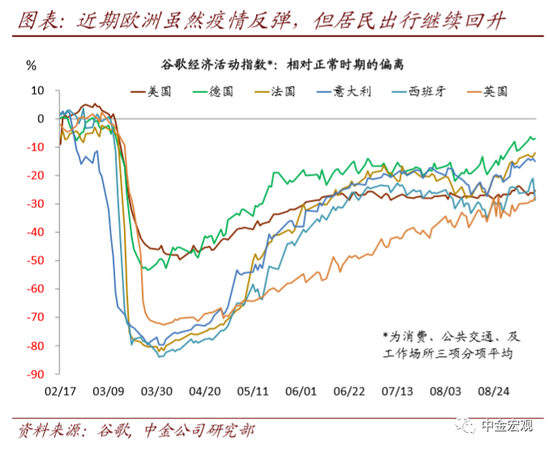

對於全球疫情,我們繼續強調,在沒有疫苗或者特效藥之前,全球疫情的不斷反覆難以避免,但對此擔憂也不宜過度。一方面,封鎖必要性下降。疫情的“二次反彈”感染者中年輕人比重較高,從而重症率和死亡率較低。疊加政府不斷加大醫療設施投入,類似中國2月、及歐美4月時期的醫療資源擠兌情況越來越少。因而,政府需要施加的限制嚴格程度遠低於4月時期。實際上,美國7月採取的主要措施僅包括加強檢測、部分州暫緩復工、及較多州強制要求在公衆場合戴口罩等,與4月的全國封鎖不可同日而語;另一方面,居民對疫情瞭解越來越深入,且各項防護措施如口罩等防疫物資越來越充足,居民能在最大程度保護自身安全情況下保障正常生活。我們看到歐洲居民出行在8月短暫下滑後,近期正在繼續回升。因而,我們預計疫情的加劇,更可能是到最後歐美復甦節奏“緩一緩”,但難以改變修復節奏。

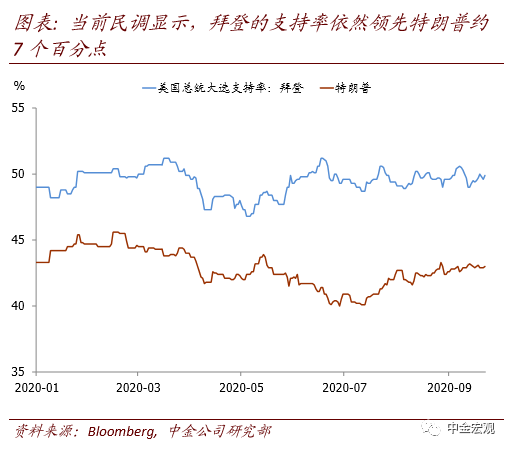

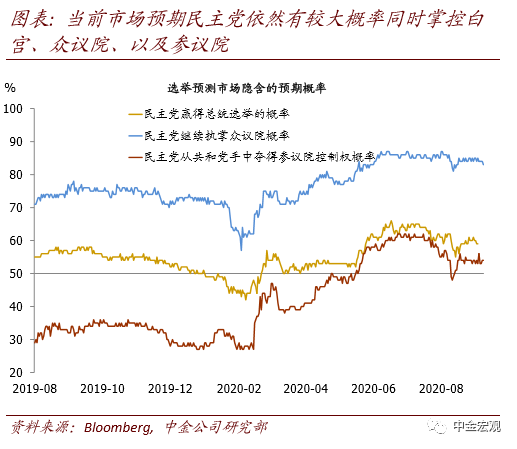

3. 美國大選:非傳統選舉,結果不確定性增大。雖然當前博彩市場預期民主黨有較大概率“橫掃”,也即同時掌控白宮(58%,9月27日數據,下同),衆議院(83%),以及參議院(54%);但目前爲止,選舉結果依然有較大不確定性,且因爲近期的進展,這種不確定性正在上升。首先,美國最高法院大法官Ginsburg去世導致需要提名新任大法官,可能導致保守派選民對特朗普支持率上升,令選情更加焦灼而難以預測。最新進展是,特朗普提名的是前堅定保守派大法官Scalia之前的助手Amy Coney Barrett,其支持廣泛擁搶權利、對移民立場強硬等鮮明的保守派立場與Scalia類似。其次,疫情導致今年大選中較多選民郵寄選票,大選結果可能難以很快確定。回顧歷史,2000年大選就是因爲對佛羅里達結果存在爭議,民主黨候選人戈爾要求重新計票。直到12月12日最高法院駁回戈爾重新計票請求後,才最終確認布什獲勝。在這40多天的等待期間,市場始終面臨較大不確定性。再者,特朗普近期表態,即使敗選也不保證和平交接權力,則令大選結果更加撲朔迷離。我們認爲,鑑於美國大選結果將關係到一系列重大政策方向,其將繼續是全球經濟和市場最大的“game changer”,其中就包括中美關係,以及美國未來幾年的財政政策退出速度。鑑於當前的焦灼情形,9月29日的首次總統競選辯論,及10月的兩場辯論,將至關重要。

上週回顧:海外宏觀數據、經濟政策與主要事件

宏觀基本面:歐洲9月製造業繼續復甦,服務業一定程度上受到疫情反彈影響。上週公佈的歐元區9月PMI初值顯示,9月歐元區製造業PMI初值53.7,相比上月的51.7繼續加速,但服務業PMI初值回落至47.6這一低於榮枯線水平,相比上月的50.5回落,主要是因爲法國、西班牙等國家疫情反彈拖累服務業復甦。

本週關注:政策、數據與事件

經濟數據:美國週四將公佈9月ISM製造業PMI,市場預期爲56.3,相比上月的56.0進一步上升。週五將公佈9月非農就業數據,市場預計9月新增非農就業85萬人,相比上月的137萬略放緩,但依然是不錯的數據;預計失業率8.2%,相比上月的8.4%回落。

重大事件:9月29日,美國將舉行大選第一輪總統辯論。