美元指數或重回97 黃金左側配置

來源: 李迅雷金融與投資

今年主導大類資產價格走勢的核心因素仍是疫情,上週風險資產的大跌,金銀的回調,美元的大漲,都和疫情的二次爆發、以及疫情的錯位和收斂高度相關。往前看,風險資產仍有壓力,美元指數在未來幾個月不排除回升到97以上,但黃金類資產仍可以逐步左側配置。

中泰宏觀每週思考第89期

摘要

1、主要經濟體均現二次爆發。美國是主要經濟體中最早二次爆發的,從6月中旬開始,8月以來逐漸得到控制;7月下旬以來,歐洲主要經濟體的疫情也開始二次爆發,最嚴重的是法國和西班牙。亞洲國家中,日本在6月下旬、韓國在8月,也出現二次爆發,之後新增病例數逐漸下降。

2、外部資產仍有風險。3月下旬美聯儲推出無限量QE的政策後,大類資產全面反彈,而且這種反彈大多數是領先於疫情拐點的,可以說貨幣寬鬆是資產價格表現的主導因素。而隨着貨幣寬鬆的推升作用漸弱,資產價格飆升至高位,而疫情二次爆發導致經濟和企業盈利修復遇阻,風險資產近期出現明顯回調。往前看,海外疫情控制情況,仍是主導因素。

3、美元不排除回到97以上。6月以來的美元指數大跌,主因是美歐之間的疫情錯位,美國疫情二次爆發,而當時歐洲疫情防控較好。而隨着歐洲疫情的不斷髮酵,相比美國的優勢逐漸收斂,美元指數開始上漲。往前看,如果美歐之間的疫情繼續收斂(或者美國向好,或者歐洲轉差),美元指數繼續上行的動力依然存在,不排除未來幾個月,美元指數重新回升至6月底97以上的可能性。同樣的道理,人民幣對美元或重新回到貶值通道。

4、黃金受制於通脹:考慮逐步佈局。儘管短期來看,黃金和美元走勢有一定的負相關性,但拉長時間來看,這種負相關性很微弱。導致黃金價格大跌的主要原因是通脹預期的下降。而從大行情上來看,美國經濟恢復受阻,美聯儲放水的步伐不會停止,黃金的大行情就沒有結束。在放水的大前提下,通縮預期是短期的,通脹的預期還是會趨於回升,黃金可以考慮逐步左側配置。

1

主要經濟體均現二次爆發

近幾個月,海外新冠病毒疫情大都出現了二次爆發。美國是主要經濟體中最早二次爆發的,從6月中旬開始,美國每天新增新冠病例數開始由降轉升。而且二次爆發比一次爆發更兇猛,最高時每天新增病例將近8萬,是一次爆發時高點的兩倍還多。隨着防控措施的不斷收緊,進入8月以來,美國疫情逐漸得到控制,但現在每天新增仍然在4-5萬之間。

7月下旬以來,歐洲主要經濟體的疫情也開始二次爆發。比如最嚴重的是法國和西班牙,當前每天新增病例數都在1萬以上,遠遠高於一次疫情爆發時的水平。9月以來,英國每日確診直線飆升,當前已在6000以上。

亞洲國家中,最嚴重的是印度,每日新增病例數不斷攀升,當前仍在8萬以上。日本在6月下旬出現二次爆發,但8月份以後逐漸得到控制。韓國在8月出現二次爆發,9月以來新增病例數逐漸下降。

2

外部資產仍有風險

回顧今年以來的表現,在疫情一次爆發後,風險資產全面大跌,甚至引發了全球性的流動性危機。但在3月下旬美聯儲推出無限量QE的政策後,流動性危機被根本性的解除,國債、黃金等無風險資產,以及股票、商品等風險資產均出現了全面反彈。而且這種反彈大多數是領先於疫情拐點的,也就是說在疫情還未得到控制、經濟還在受到較大沖擊的情況下,資產價格就率先反彈了。可以說貨幣寬鬆是資產價格表現的主導因素。

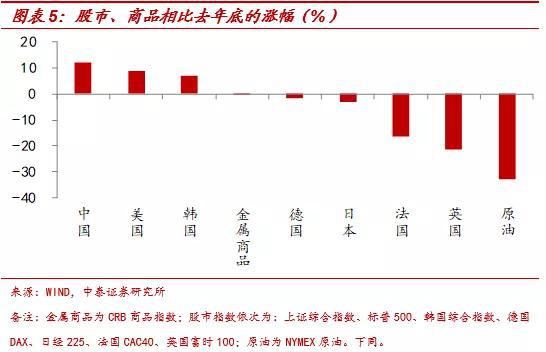

大多數經濟體的股市甚至回到或超過了疫情爆發前的水平。截至8月末,美國納斯達克指數比去年底還要高出30%,標普500高出9%,中國上證綜指比去年底高12%。大宗商品價格也明顯回升,像銅、鋁、鋅等工業金屬的價格比疫情之前還要高。

而隨着貨幣寬鬆的推升作用漸弱,資產價格飆升至高位,而疫情二次爆發導致經濟和企業盈利修復遇阻,風險資產近期出現明顯回調。9月初以來,美股就已經上行乏力,開始回落,標普500已經下跌6%,納斯達克指數下跌7%。近期歐洲防控疫情的措施開始收緊,是導致上週全球風險資產大跌的重要導火索。

所以主導行情的核心因素仍是疫情:疫情一次爆發後,全球資產暴跌,導致貨幣寬鬆加碼,而市場熱情高漲到一定程度,疫情又二次爆發,影響經濟復甦預期。後續市場風險的化解,還是要看歐洲、美國等疫情防控的情況如何。

3

美元不排除回到97以上

上週同樣波動較大的是美元指數,開始大幅上漲,其實背後主要影響因素也是疫情。因爲美元指數是美元相對其它幾種主要貨幣的相對幣值變化,幣值相對變化的影響因素是經濟的相對強弱程度,而疫情的相對嚴重程度,會影響經濟的相對強弱。最近三個月,主導美元走勢的核心變量就是歐美之間的相對疫情變化。

6月中下旬以來,美國新冠疫情二次爆發,而同時期的歐洲各國防控較好,所以6月底以來,美元指數大跌了將近5%,歐元、英鎊對美元升值幅度都在6%以上,美元大跌主要來自歐洲貨幣的升值。相比之下,6月以來日本疫情也出現了二次爆發,所以當時日元對美元的升值幅度只有1.2%。

而8月以來美國疫情逐漸得到控制,歐洲疫情又二次爆發,所以歐洲相比美國的相對優勢逐漸收斂,美元指數進入八月以後就轉爲震盪。而隨着歐洲疫情的不斷髮酵,美元指數開始上漲。(詳見我們8月29日專題:人民幣會持續升值嗎——疫情錯位下的美元大跌)

往前看,如果美歐之間的疫情繼續收斂(或者美國向好,或者歐洲轉差),美元指數繼續上行的動力依然存在,不排除未來幾個月,美元指數重新回升至6月底97以上的可能性。

同樣的道理,7月份以來的人民幣大幅升值,主要原因在於我國和海外疫情的錯位,美國疫情二次爆發,經濟復甦受阻,而我國經濟在全球一枝獨秀。但往前看,如果中美之間疫情逐步收斂,再加上我國經濟率先恢復、邊際放緩,人民幣對美元或重新回到貶值通道。

4

黃金受制於通脹:考慮逐步佈局

上週同樣大跌的是黃金、白銀的價格。儘管短期來看,黃金和美元走勢有一定的負相關性,但拉長時間來看,這種負相關性很微弱。例如2005-2012年間美元指數震盪走平,但黃金價格卻上漲了3倍多。再比如,2018-2019年,美元維持強勢,但依然沒有阻擋住黃金的大漲。

從理論上來說,黃金和美元的相關性,來自於它們都和美國經濟相關。但美元指數反映的是美國經濟與其他經濟相對水平的強弱,而黃金價格的走勢更多是看美國經濟絕對水平的強弱,所以黃金價格走勢和美債的實際收益率高度相關。

而導致黃金價格大跌的主要原因是通脹預期的下降。歐洲疫情防控收緊、風險資產大跌,全球經濟復甦的前景轉弱,所以美國TIPS反映的通脹預期在上週下降了9個BP。而名義利率卻早已在低位徘徊,上週只下行了4個BP,導致美國實際利率上行了5個BP,對黃金價格構成打壓。

所以其實上週黃金價格大跌和3月份的情況有點類似,主要是通脹預期下降導致的。但不同的是,上次爆發了流動性危機。而這次在美聯儲無限量寬鬆的政策下,爆發流動性危機的可能性幾乎爲零。

而從大行情上來看,美國經濟恢復受阻,美聯儲放水的步伐不會停止,黃金的大行情就沒有結束。在放水的大前提下,通縮預期是短期的,通脹的預期還是會趨於回升,黃金可以考慮逐步左側配置。

風險提示:經濟下行,政策變動。