OPEC+放鬆減產不是時候!荷蘭國際下調油價預期警告未來不確定性

原標題:OPEC+放鬆減產不是時候!荷蘭國際下調四季度油價預期,警告需求前景仍充滿不確定性

荷蘭國際集團(ING)最新的報告認爲,需求是全球石油市場的主要不確定性,而且只要疫情繼續擾亂日常生活,這種不確定性就將繼續存在。

很明顯,2020年第二季度石油需求從封鎖中復甦的時間比許多人最初預期的要長。疫情二次蔓延、遠程工作的繼續開展以及國際旅行仍然受到嚴重限制,這些都對復甦造成了壓力。

ING援引Rystad Energy的數據表示,在封鎖最嚴重的時候,全球石油需求預計在4月份比去年同期減少了2300萬桶/日,而目前估計比去年同期減少了800萬桶/日。

Rystad Energy預計,2020年全年的石油需求量將下降略高於1000萬桶/日。然後,到2021年,需求預計將增加680萬桶/日,但仍低於2019年的需求水平。2021年以後,航空行業仍然是需求的主要負擔,在疫情疫苗上市之前,國際航空旅行不太可能恢復到接近正常水平。

亞洲買家後退一步

推動油價從4月份低點反彈的關鍵因素之一是亞洲的強勁買盤。

在6月之前,亞洲部分需求大國的原油進口量大增,但是在這之後,隨着油價反彈,進口有所放緩,但同比增長依然強勁。這些進口並沒有反映出真實的消費,相反是在這些國家利用較低的價格來增加庫存。

未來幾個月,這一趨勢應該會繼續延續,因爲亞洲買家在現貨市場上變得非常安靜,他們已經儲備了大量庫存,同時可用的進口配額也越來越少。

這對現貨市場造成了衝擊,價差減弱,還有大量來自西非的未售出貨物。

煉油廠的利潤並沒有提供多少激勵

另一個不利於原油需求的因素是疲軟的煉油利潤率。

全球煉油商仍面臨壓力,產品需求疲弱、產品庫存龐大,且產品裂解價差疲弱。其結果是,煉油企業幾乎沒有動力提高產能利用率。根據IHS Markit的數據,目前全球煉油廠利用率低於75%,而去年同期約爲85%。

最近美國海灣地區的颶風活動並未對油價起到明顯的支撐作用,但該地區的一些煉油廠遭受了持續的破壞,導致運行率下滑。此外,隨着煉油廠維修季節的臨近,未來幾周的原油需求可能會進一步承壓。

OPEC+放鬆減產規模

儘管在9月17日的聯合部長監督委員會(JMMC)會議上,OPEC決定不建議或不採取任何進一步的行動,但近期油價波動越來越成爲OPEC的關注點。

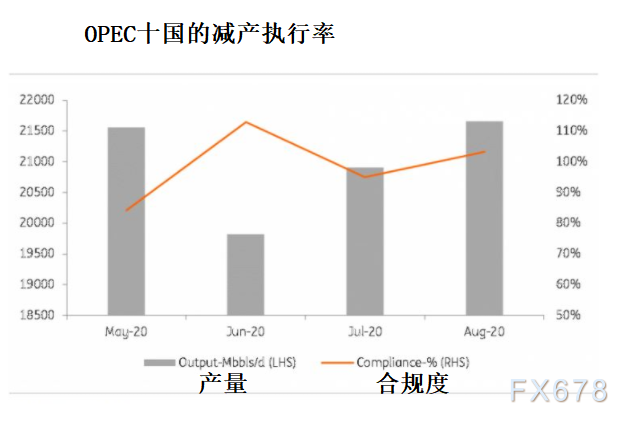

OPEC+面臨的問題是,隨着需求復甦放緩,亞洲投機性買需消失,而OPEC+卻在放鬆減產的力度。在5月至7月期間,他們同意減少970萬桶/日的原油產量(而在6月,沙特、阿聯酋和科威特自願再減產120萬桶/日),並從8月1日開始減少到770萬桶/日。

與此同時,不出意料的是,始終存在合規問題。在每一個OPEC+的聯合部長級會議中,那些產量超過配額的國家都面臨着合規壓力。這一次,該組織更進了一步,敦促那些未能達標的人彌補他們的不合規。儘管伊拉克和尼日利亞在最初幾個月的產量超過了配額,但他們現在似乎確實達到了合規水平,他們仍需要在未來幾個月彌補之前的糟糕表現。而最近,阿聯酋也開始不遵守協議,減產合規率一度跌至10%,這加劇了OPEC+供需平衡的壓力。不過,根據委員會的數據,8月份整個OPEC+的合規率仍爲102%。

最近,OPEC+成員國利比亞(不受減產協議的約束,自年初以來由於出口封鎖,利比亞的石油產量一直接近於零)的產量有望恢復。利比亞國家石油公司解除了一些港口和設施的不可抗力,與此同時,利比亞東部指揮官哈利法·哈夫塔表示,他將解除對該國的出口封鎖。這確實表明,在未來幾個月裏,我們可以看到利比亞的石油供應量從每天略高於10萬桶增加至100萬桶/日。利比亞國家石油公司(NOC)表示,預計本週利比亞石油產量將達到26萬桶/日。然而,正如我們已經習慣的那樣,我們可以有把握地認爲,利比亞的石油供應將繼續不穩定。

非OPEC+供應也在回升

我們看到供應回升的不只是OPEC+。油價從4月份的低點強勁而快速的回升,意味着已經停產的生產商很快恢復了生產。

這在美國表現得最爲明顯,那裏的產油商很快就恢復了產量。5月份,美國原油日產量觸底,略高於1000萬桶/日,較前一個月下降了約200萬桶/日。但自5月份以來,產量預計恢復到1100萬桶/日,儘管相當活躍的颶風季節意味着在美國墨西哥灣近海看到了相當多的供應中斷。

不過雖然看到美國產出出現了短期反彈,但產出不太可能繼續增長。美國的鑽井活動基本上已陷入停滯,因此,除非看到鑽井活動有所增加,否則很難維持目前的產量水平,更不用說提高產量了。爲了維持產量,該行業可能會轉向完成已鑽但未完成的油井(DUCs),這是我們在8月份看到的情況,美國DUC庫存略有下降。

需求存在很大的不確定性,但市場仍將繼續走高

顯然,需求如何演變是一個巨大的未知數,因此這是石油市場的關鍵風險。疫情的進一步爆發和航空旅行的限制對需求和價格構成下行風險。

不過,假設需求繼續逐步復甦,ING認爲庫存將在2020年第四季度和2021年之後下降,屆時價格將從目前水平上升。ING認爲,疫情的進一步爆發不會導致全面封鎖,相反,各國政府可能會採取更具針對性和本地化的措施。然而ING仍下調了對

的預測,現在預計油價將在2020年四季度期間平均爲47美元/桶,而之前的預測爲50美元/桶。與此同時,ING對2021年的平均油價做了一些微小的修正,不過平均價格仍維持在58美元/桶。

除了與疫情相關的需求風險外,ING認爲還有其他幾個下行風險。首先是OPEC+協議,目前該協議將一直持續到2022年。如果由於某種原因,該協議告吹,這將意味着2021年市場將新增580萬桶/日的供應量,這將足以推動市場庫存再度大幅增加,

第二個風險與美國大選有關。儘管特朗普政府對伊朗的立場非常強硬,使得美國重新實施了對伊朗的制裁,但如果拜登獲勝,就必須考慮美國取消制裁、重新加入聯合全面行動計劃(Joint Comprehensive Plan of Action)的可能性。如果這真的發生,可能會看到伊朗石油產量恢復,隨着時間的推移,可能會有超過150萬桶/日的供應回到市場。

ING的油價預測

北京時間13:10,

美原油

現報39.94美元,跌幅0.77%