新兴市场第三季度黯淡收官 高盛和德银发出风险警告

第三季度行将结束之际,新兴市场的谨慎理由要多于乐观理由。

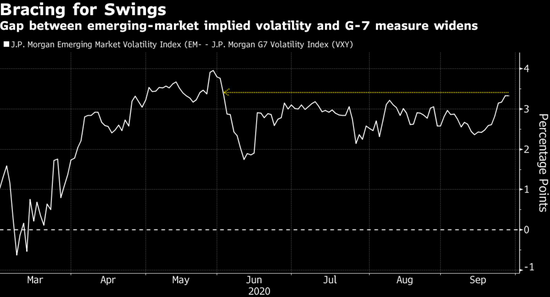

发展中国家的股票、货币和债券在上周遭遇3月冠状病毒大流行冲击全球市场以来最差周表现。由于对新防疫封锁措施的担心和美国进一步财政刺激的延迟,新兴市场货币和七国集团货币隐含波动率之间的差距达到6月以来最大。资产价格下跌导致新兴市场ETF上周遭遇7月初以来最大规模资金流出。

中国、印度、巴西和南非本周将发布制造业报告对投资者信心的影响可能不如全球局势。美国11月大选在即,特朗普和拜登周二将进行首次辩论,投资者正准备迎接更大的价格波动。

他们有心离场观望。德意志银行对新兴市场信贷采取更加防御性的立场,预计美国大选带来的动荡加剧将引发风险资产的抛售。此前,央行刺激政策和投资者对收益率的追逐已经支撑了发展中国家美元债长达五个月之久。

高盛集团要求投资者等到“尘埃落定”再将资金投入高收益率货币,例如墨西哥比索、南非兰特和俄罗斯卢布。这些货币兑美元汇率的波动率预期上周涨幅居前。

高盛策略师Zach Pandl等人在研报中写道,由于美元汇率总体仍然波动,而且风险仍是焦点,现在建立新的多头为时过早。

市场还面临地缘政治风险的冲击。土耳其里拉周一跌至创纪录水平,俄罗斯卢布汇率下滑,因人们担心地区大国可能被拖入阿塞拜疆和亚美尼亚之间的战斗升级。俄罗斯与亚美尼亚签有防卫协议,并在亚美尼亚设有军事基地,呼吁双方停战;土耳其则支持其盟友阿塞拜疆。

“人们担心的是,经济处于崩溃状态、积极参与叙利亚北部冲突、与希腊在地中海有矛盾的土耳其,可能被拖入另一场该国在政治上或经济上都承受不起的区域冲突,”Oanda驻新加坡高级市场分析师Jeffrey Halley表示。

印度和菲律宾的中央银行预计都将在周四维持利率不变。土耳其和匈牙利上周意外加息以支撑疲软的货币。

责任编辑:张玉洁 SF107