華潤萬象生活超3成收入依賴母公司 毛利率遠低於均值

來源:中國經濟網

原標題:華潤萬象生活超3成收入依賴母公司 毛利率遠低於均值

中國經濟網編者按:華潤置地(01109)歷時多年的物業板塊分拆終於有了結果,8月31日,其分拆的附屬公司華潤萬象生活有限公司(簡稱“華潤萬象生活”)在香港聯交所披露了招股說明書。

華潤萬象生活於2017年5月18日在開曼羣島註冊成立,主營業務包括住宅物業管理服務、商業運營及物業管理服務。於最後實際可行日期,華潤置地直接擁有公司已發行股本的100%,華潤(集團)間接擁有華潤置地已發行股本約59.55%。

據路透IFR引述市場消息人士報道,華潤萬象生活上市擬集資約10億美元,約合78億港元,上市時間預計在年內即可完成。華潤萬象生活此次上市的聯席保薦人爲建銀國際金融有限公司、中國國際金融香港證券有限公司、花旗環球金融亞洲有限公司及高盛(亞洲)有限責任公司。

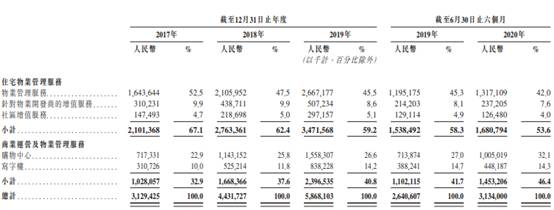

據招股說明書,2017年至2019年及2020年上半年,華潤萬象生活分別實現收入31.29億元、44.32億元、58.68億元及31.34億元,期內利潤分別爲3.88億元、4.23億元、3.65億元及3.38億元,經營活動現金流量淨額分別爲52.89億元、114.18億元、45.51億元、-25.69億元。

儘管報告期內華潤萬象生活業績逐年上漲,但是迅速崛起的背後,主要還是來自華潤集團及華潤置地的資源傾斜。

招股說明書顯示,華潤集團及華潤置地爲華潤萬象生活的兩大客戶,2017年至2020年上半年所貢獻收入合共分別佔總收入的31.2%、32.2%、32.3%、36.0%。

同時,華潤集團及華潤置地也位列華潤萬象生活的五大供應商之內。其中華潤置地作爲單一最大供應商,2017年、2018年及2019年與截至2020年6月30日止六個月的採購額分別爲2.44億元、2.09億元、2.71億元及1.47億元,分別佔採購總額的19.7%、11.6%、11.3%及14.0%。

另外,截至2020年上半年末,華潤萬象生活管理有502個住宅及其他物業項目,在管總建築面積爲9749.8萬平方米;其中405個項目來自華潤集團及華潤置地,對應在管面積7955.4萬平方米,佔比爲81.60%,第三方物業佔比爲18.40%。

報告期內,華潤萬象生活毛利率分別爲13%、15%、16.1%和24.1%,逐年上漲。

然而,據樂居財經報道,儘管華潤萬象生活毛利率處於走高的趨勢,但與上市物企毛利率均值相比,仍有較大差距。2019年,上市物企平均毛利率爲29.4%,幾乎是華潤萬象生活同期毛利率的1.8倍。

而包乾制是拉低華潤萬象生活毛利率的原因之一。

招股說明書顯示,2017至2019年與今年上半年,華潤萬象生活分別有96個、113個、98個及102個按包乾制收費模式管理的住宅及其他物業項目錄得虧損,金額分別爲8010萬元、7570萬元、7920萬元及5920萬元。

與此同時,華潤萬象生活分別有2個、5個、7個及2個按包乾制收費模式管理的購物中心項目錄得虧損,金額分別爲2350萬元、2650萬元、2490萬元及490萬元;並且分別有5個、11個、8個及5個按包乾制收費模式管理的寫字樓項目錄得虧損,金額分別爲990萬元、560萬元、740萬元及1100萬元。

華潤萬象生活稱,其將繼續採用包乾制管理住宅及其他物業以及寫字樓,而購物中心物業管理服務的收入模式自2020年下半年開始由包乾制改爲酬金制。住宅及其他物業以及寫字樓方面,若其未能提高物業管理收費水平,且經扣除物業管理成本後出現差額,則公司的毛利率可能會受到不利影響。

此外,華潤萬象生活資產回報比率、股本回報比率逐年下降。2017年至2019年,公司資產回報比率分別爲15.1%、8.8%、5.7%;股本回報比率分別爲121.2%、86.2%、43.0%。

另外值得一提的是,9月4日,華潤萬象生活孫公司華潤置地(上海)物業管理有限公司蘇州分公司因將已分類的生活垃圾交由不符合要求的單位收集、運輸,被蘇州市姑蘇區綜合行政執法局罰款1.2萬元。

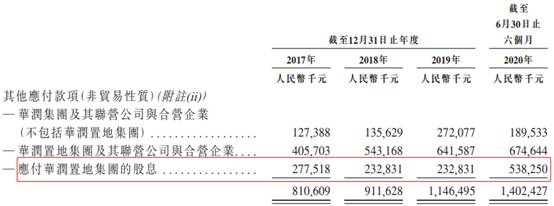

報告期內,華潤萬象生活累計已付股息2.35億元。此外,於2020年6月,華潤萬象生活向控股股東華潤置地宣派的股息爲人民幣4.35億元。然而該股息支付時間未在招股書中披露。截至2020年6月30日,華潤萬象生活應付華潤置地股息5.38億元。

據新浪財經報道,華潤萬象生活物業管理行業囿於物業費提價較難,收入的增長主要靠管理面積的擴張。面積增長無外乎內生與外拓,在這兩方面,華潤萬象生活並沒有想象中的優勢。華潤萬象生活儲備/在管比率只有0.35,其次上市前華潤萬象生活現金及現金等價物驟降40%至3.66億元。由於投資活動不斷流出,導致現金可用貨幣資金減少,其中最大的是與華潤置地及關聯方的往來墊款,那麼只能寄希望於上市募資增厚資金實力。

中國經濟網記者就相關問題向華潤萬象生活發去採訪函,截至發稿,未獲回覆。

華潤置地分拆華潤萬象生活於聯交所主板上市

8月26日,華潤置地發佈公告稱,公司正在考慮可能分拆集團的物業管理服務及商業運營服務業務於香港聯交所獨立上市。

五日之後的8月31日,華潤置地再次發佈公告表示,建議將公司附屬公司華潤萬象生活分拆並且將分拆公司股份另行在聯交所主板上市。於2020年8月31日,分拆公司向聯交所提交上市申請,申請將分拆公司股份在聯交所主板上市買賣。

據路透IFR引述市場消息人士報道,華潤萬象生活上市擬集資約10億美元,約合78億港元,上市時間預計在年內即可完成。

招股說明書顯示,華潤萬象生活上市的聯席保薦人爲建銀國際金融有限公司、中國國際金融香港證券有限公司、花旗環球金融亞洲有限公司及高盛(亞洲)有限責任公司。

華潤萬象生活於2017年5月18日在開曼羣島註冊成立,主營業務包括住宅物業管理服務、商業運營及物業管理服務。於最後實際可行日期,華潤置地直接擁有公司已發行股本的100%,華潤(集團)間接擁有華潤置地已發行股本約59.55%。

據界面新聞報道,追溯至1994年,華潤集團投資北京市華遠房地產股份有限公司,也就是華潤置地的前身,開展物業開發、投資及管理業務。自此,物業板塊成爲華潤置地的一部分。2017年華潤萬象生活正式成立,一直在等待上市的機會。

當年,華潤置地就對物業公司的管理架構進行調整,並重新確定戰略目標。還於8月成立了華潤物業科技,重點佈局品質物業業務、資產託管業務、智慧物聯業務、平臺創新業務四大板塊,業態涵蓋住宅、商業、寫字樓、大型公建等。

爲了將物業管理服務和商業運營服務合併,華潤置地從今年開始將中國華潤有限公司、華潤(集團)、華潤置地所持有的相關物業管理業務打包放入華潤萬象生活。

同時,華潤萬象生活在今年6月至8月進行了一系列收購——6月,收購華潤(集團)所持的歡樂頌香港,進而持有華潤潤欣商業管理(深圳)有限公司;7月從華潤置地手中接收了華潤萬象深圳;8月完成轉讓華潤置地所持有的瀘州華潤置地等。

這些收購與轉讓完成後,華潤萬象深圳主攻商業運營服務;華潤物業科技的主要業務爲物業管理服務;華潤潤欣的主要業務爲商業分租業務。

2020年上半年營收31.34億元利潤3.38億元

據招股說明書,2017年至2019年及2020年上半年,華潤萬象生活分別實現收入31.29億元、44.32億元、58.68億元及31.34億元,期內利潤分別爲3.88億元、4.23億元、3.65億元及3.38億元。

同期,華潤萬象生活經營活動現金流量淨額分別爲52.89億元、114.18億元、45.51億元、-25.69億元。

細分來看,2017年至2019年以及2020年上半年,華潤萬象生活住宅物業管理服務的營收分別爲21.01億元、27.63億元、34.72億元、16.81億元,分別佔收入的67.1%、62.4%、59.2%及53.6%;商業運營及物業管理營收分別爲10.28億元、16.68億元、23.97億元、14.53億元。

關聯方連續三年一期貢獻收入超3成

招股說明書顯示,華潤集團及華潤置地爲華潤萬象生活的兩大客戶,2017年至2020年上半年所貢獻收入合共分別佔總收入的31.2%、32.2%、32.3%、36.0%。

營業紀錄期間,華潤萬象生活提供的物業管理及商業運營服務大部分與華潤集團及華潤置地(連同各自的合營企業和聯營公司)所開發的物業有關。例如,於2017年、2018年及2019年與截至2020年6月30日止六個月,公司向華潤集團及華潤置地(連同各自的合營企業和聯營公司)所開發的住宅及其他物業提供物業管理服務而產生的收入分別佔公司住宅及其他物業管理服務總收入的95.2%、89.7%、84.4%及85.2%。

同時,華潤集團及華潤置地也位列華潤萬象生活的五大供應商之內。

營業紀錄期間,華潤萬象生活大部分物業管理及商業運營服務與華潤集團及華潤置地開發的物業有關。按採購額計,華潤集團及華潤置地(連同各自的合營企業和聯營公司)屬於公司的五大供應商,其中華潤置地連續三年一期爲第一大供應商。

2017年、2018年及2019年與截至2020年6月30日止六個月,華潤萬象生活於營業紀錄期間自五大供應商的採購額分別爲3.06億元、3.33億元、4.71億元及2.24億元,分別佔採購總額的24.7%、18.5%、19.7%及21.3%。

其中,2017年、2018年及2019年與截至2020年6月30日止六個月,華潤置地作爲單一最大供應商的採購額分別爲2.44億元、2.09億元、2.71億元及1.47億元,分別佔採購總額的19.7%、11.6%、11.3%及14.0%。

華潤萬象生活在招股書中表示,無法保證公司與華潤集團及華潤置地的所有服務合同可於到期後成功續簽。若公司未有續簽該等合同,公司未必可成功從其他來源取得替代合同以及時或按合理商業條款予以補足,因而可能對公司的業務、財務狀況及經營業績有重大不利影響。

另外,截至2020年上半年末,華潤萬象生活管理有502個住宅及其他物業項目,在管總建築面積爲9749.8萬平方米;其中405個項目來自華潤集團及華潤置地,對應在管面積7955.4萬平方米,佔比爲81.60%,第三方物業佔比爲18.40%。

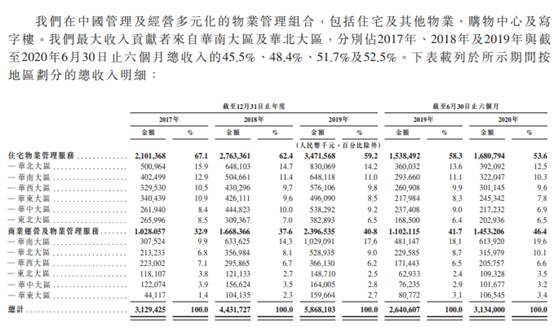

過半收入來自華北華南

截至2020年6月30日,華潤萬象生活管理的物業覆蓋中國27個省級行政區62個城市,其中管理面積的78%的住宅物業和76%的商業物業位於一二線城市。

據招股書披露,華潤萬象生活主要收入區域爲華北區域、華南區域,分別佔2017年、2018年及2019年與截至2020年6月30日止六個月總收入的45.5%、48.4%、51.7%及52.5%。

其中,同期,住宅物業管理服務來源於華北區域的收入佔比分別爲15.9%、14.7%、14.2%、12.5%,來源於華南區域的收入佔比分別爲12.9%、11.4%、11.0%、10.3%。

商業運營及物業管理服務來源於華北區域的收入佔比分別爲6.8%、8.1%、9.0%、10.1%,來源於華南區域的收入佔比分別爲9.9%、14.3%、17.6%、19.6%。

2019年毛利率16.1%低於上市物企均值

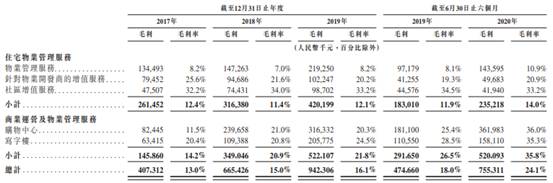

招股說明書顯示,2017年至2019年以及2020年上半年,華潤萬象生活毛利分別爲4.07億元、6.65億元、9.42億元和7.55億元。華潤萬象生活表示,毛利的增長主要是由於業務規模擴大加上成本控制能力提升。

同期,華潤萬象生活毛利率分別爲13%、15%、16.1%和24.1%。對此,華潤萬象生活稱,毛利率上升主要是由於商業運營及物業管理服務分部貢獻的收入增加,而該分部的毛利率高於住宅物業管理服務分部。

據招股說明書,住宅物業管理服務的毛利率由2017年的12.4%降至2018年的11.4%,主要是涉及三供一業項目,該等物業的管理費率較低。然後毛利率上升至2019年的12.1%,主要是由於來自物業管理費率較高的項目的收入貢獻增加、有效的成本控制及三供一業項目管理工作改善。該分部的毛利率由截至2019年6月30日止六個月的11.9%上升2020年同期的14.0%,主要是由於有效的成本控制以及因COVID-19疫情的社保費用的減輕。

商業運營及物業管理服務的毛利率由2017年的14.2%增至2018年的20.9%,再增至2019年的21.8%,主要是由於通過集中在部分城市的物業項目數量增加且它們之間分攤成本改善規模經濟效益,加上深圳布吉萬象匯於2018年4月開業,此項目具有較高的毛利率。該分部的毛利率由截至2019年6月30日止六個月的26.5%增至2020年同期的35.8%,主要是由於有效的成本管控,由於COVID-19疫情的緣故社保費用的減免,受到COVID-19疫情的影響我們所管理的購物中心部分期間停業及寫字樓使用較少而導致能源費的下降,以及我們向購物中心提供的商業運營服務從2020年1月開始商業化,此服務毛利率相對較高。截至2020年6月30日止六個月,購物中心商業運營服務的毛利率爲55.9%。

據樂居財經報道,儘管華潤萬象生活毛利率處於走高的趨勢,但與上市物企毛利率均值相比,仍有較大差距。2019年,上市物企平均毛利率爲29.4%,幾乎是華潤萬象生活同期毛利率的1.8倍。

包乾制拉低公司毛利率

包乾制是一種創收模式,即業主須向物業服務企業支付固定物業服務費用,盈餘或者虧損均由物業服務企業享有或者承擔的物業服務計費方式。

招股說明書顯示,2017至2019年與今年上半年,華潤萬象生活分別有96個、113個、98個及102個按包乾制收費模式管理的住宅及其他物業項目錄得虧損,金額分別爲8010萬元、7570萬元、7920萬元及5920萬元。

與此同時,華潤萬象生活分別有2個、5個、7個及2個按包乾制收費模式管理的購物中心項目錄得虧損,金額分別爲2350萬元、2650萬元、2490萬元及490萬元;並且分別有5個、11個、8個及5個按包乾制收費模式管理的寫字樓項目錄得虧損,金額分別爲990萬元、560萬元、740萬元及1100萬元。

華潤萬象生活稱,其將繼續採用包乾制管理住宅及其他物業以及寫字樓,而購物中心物業管理服務的收入模式自2020年下半年開始由包乾制改爲酬金制。住宅及其他物業以及寫字樓方面,若其未能提高物業管理收費水平,且經扣除物業管理成本後出現差額,則公司的毛利率可能會受到不利影響。

此外,華潤萬象生活還表示,在該等情況下,公司可能會尋求不同措施降低成本,以減少差額。然而,公司通過節約成本的舉措等緩和措施可能不會成功,且節約成本的努力可能對物業管理服務的質量造成不利影響,從而可能進一步削弱客戶向公司支付更高物業管理費的意願,並因此對公司的聲譽、業務經營及財務狀況造成不利影響。

資產回報比率、股本回報比率逐年下降

在資產回報比率方面,該數據由2017年的15.1%下降至2018年的8.8%,2019年進一步下降至5.7%。股本回報比率由2017年的121.2%下降至2018年的86.2%,2019年進一步下降至43.0%。

對此,華潤萬象生活解釋稱,公司的資產回報比率逐年下降主要是由於總資產的增長;公司的股本回報比率逐年下降主要是由於2017年公司的股本基數較低,而2018年和2019年股本基數因累計留存收益而增加所致。

銷售成本中員工成本佔比超50%

招股說明書顯示,報告期內,影響華潤萬象生活銷售成本的主要因素爲員工成本及分包成本。

2017年至2019年與截至2020年6月30日止六個月,員工成本及分包成本合共佔大部分銷售成本,員工成本分別佔銷售成本的53.0%、50.7%、49.8%及53.9%,而分包成本分別佔18.9%、20.8%、21.8%及21.9%。

華潤萬象生活表示,營業紀錄期間,公司的員工成本及分包成本大幅增加,是由於公司的業務擴張、所經營區域的平均工資上調以及外包給分包商的專業服務比例隨行業趨勢而增加。員工成本及分包成本大幅上漲或會對利潤率有不利影響及降低公司的盈利能力。公司計劃提高數字化程度進一步加強成本控制能力。

2017年至2019年與截至2020年6月30日止六個月,華潤萬象生活計入銷售成本的員工成本分別佔總收入的46.1%、43.1%、41.8%及40.9%,而計入銷售成本的分包成本分別佔總收入的16.5%、17.7%、18.3%及16.6%。

此外,同期間,公司計入行政開支的員工成本分別佔總收入的5.0%、5.6%、5.7%及6.8%,計入市場推廣支出的員工成本分別佔總收入的0.2%、0.2%、0.2%及0.2%。

儲備面積有限現金等價物僅3.6億元

據新浪財經報道,未來,華潤萬象生活還有多少增長潛力?這應該是投資者最關心的問題。物業管理行業囿於物業費提價較難,收入的增長主要靠管理面積的擴張。面積增長無外乎內生與外拓,在這兩方面,華潤萬象生活並沒有想象中的優勢。

首先來看內生增長。目前華潤萬象生活住宅物業在管面積131.8百萬平方米,在管面積97.5百萬平方米,儲備面積只有34.3百萬平方米。儲備/在管比率只有0.35。而營收貢獻大的購物中心目前沒有儲備面積,寫字樓的儲備面積爲1.4百萬平方米。

對比之下,上半年中報顯示碧桂園服務儲備面積達到了426.3百萬平方米,儲備/在管的比率爲1.33。而上半年儲備/在管比率超過0.5的物業股不在少數,華潤萬象生活儲備面積相對有限。

其次是母公司結轉。目前華潤置地持有華潤萬象生活100%的股權,過去兩年母公司輸送的新增面積在7-9百萬平方米。以華潤萬象生活每年15百萬平方米左右的新增面積計算,現有儲備面積只夠2年消耗,而華潤置地方面只能保證基礎的穩定增長,高增預期還需要看商業運營業務的發展。

最後看市場併購。併購方面最重要的是資金實力。上市前華潤萬象生活現金及現金等價物驟降40%至3.66億元。過去三年經營活動每年帶來穩定的4-5億元的現金流入,由於投資活動不斷流出,導致現金可用貨幣資金減少。其中最大的是與華潤置地及關聯方的往來墊款,截至2020年6月公司應付關聯款14.7億元、應收關聯款28.9億元,輸血母公司嚴重。並且公司在上市前還將分配約4.34億元的股息予華潤置地,那麼只能寄希望於上市募資增厚資金實力。

最後仍需注意的是現有物業合同的退出風險。購物中心合同期限一般爲三年,寫字樓的合同期限爲2-5年,住宅物業管理有固定期限類型爲1-5年。2020年公司將有13.4百萬平方米的住宅物業合同建築到期,佔該業態在管面積的13.8%。

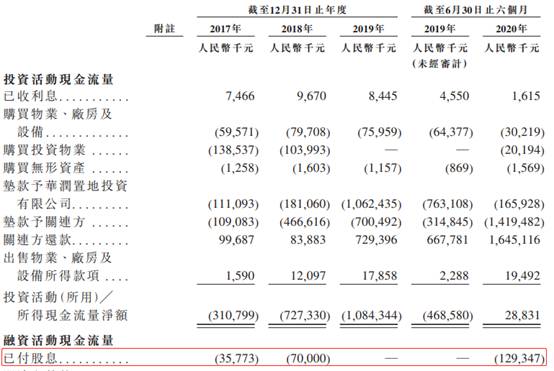

三年一期累計已付股息2.35億元

2017年、2018年,華潤萬象生活股息付款分別爲人民幣3577.3萬元、7000.0萬元。截至2020年6月30日止六個月,華潤萬象生活股息付款人民幣1.29億元。

報告期內,華潤萬象生活累計已付股息2.35億元。

此外,於2020年6月,華潤萬象生活向控股股東華潤置地宣派的股息爲人民幣4.35億元。然而該股息支付時間未在招股書中披露。截至2020年6月30日,華潤萬象生活應付華潤置地股息5.38億元。

全資孫公司因違規被罰

9月4日,蘇州市姑蘇區綜合行政執法局發佈的行政處罰決定文書(蘇姑綜法罰決字[2020]第01887號)顯示,華潤置地(上海)物業管理有限公司蘇州分公司因違法被罰。

具體違法事實顯示,2020年08月21日15時45分,執法隊員在巡查過程中發現華潤置地(上海)物業管理有限公司蘇州分公司在平齊路66號平門府小區責任人將已分類的生活垃圾交由不符合要求的單位收集、運輸。

依據《蘇州市生活垃圾分類管理條例》第五十條,蘇州市姑蘇區綜合行政執法局給予華潤置地(上海)物業管理有限公司蘇州分公司罰款1.2萬元的處罰。

據中國經濟網記者查詢,華潤置地(上海)物業管理有限公司是創潤髮展有限公司全資子公司,創潤髮展有限公司又是華潤萬象生活的全資附屬公司。

責任編輯:陳悠然 SF104