大冶有色期貨:國慶中秋雙節期間及四季度銅價分析

作者:餘章毅 大冶有色期貨分析師

銅相關:山雨欲來,風雷湧動

2020年是魔幻的一年,經歷了美股反覆熔斷,油價跌穿地表的市場似乎做好了迎接任何一隻“黑天鵝”的準備,當理論上的“活久見”密集地飛進了一個池塘裏,下一個意外總會讓人放鬆警惕。

劈波斬浪——銅價走勢回顧

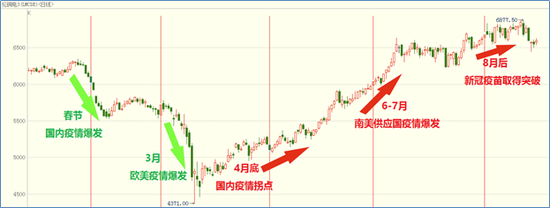

2020年1月20日至3月23日,銅價受疫情影響大幅下挫,最低至4371美元/噸,創2016年10月以來新低。修復超跌部分後,銅價自4月開始一路高歌猛進,9月21日報6877.5美元/噸,較3月23日最低點反彈約57%,創下近27個月新高。究其原因,今年以來,疫情邏輯始終貫穿銅價整體走勢:

◇2-3月份,國內外疫情先後爆發,全球經濟受到衝擊,銅價連續經歷兩輪大幅下跌行情;

◇4-5月份,疫情由銅消費國向銅供應國轉移,亞洲、歐洲等銅消費國疫情拐點接連出現,國內疫情基本穩定後市場回暖,銅價進入穩步上升階段;

◇6月以後,南美祕魯、智利等供應國疫情爆發,助推銅價上行至高位區間;

◇新冠疫苗逐步落地後,本就存在供需地域錯配的銅基本面進一步趨緊,銅價創下兩年新高。

臨近十一,銅價連續的小幅回調拉響預警信號,保稅區庫存的逐步回升和TC/RC的上調似乎也在預示着今年Q4可能不會風平浪靜。

暗流湧動——警惕單邊市場大幅波動風險

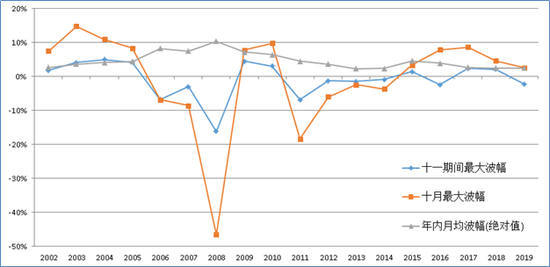

十一長假期間國內休市,對於銅等大宗商品來說,單邊市場環境意味着更大的波動風險。市場容量的縮小,令所有交易行爲造成的影響成比例放大,我們對近20年來的倫銅歷史數據進行回顧,可得出以下數據:

◇上行市場環境中,十一期間倫銅最大漲幅爲5.01%(2004年);

◇上行市場環境中,十月最大漲幅爲14.79%(2003年);

◇下行市場環境中,十一期間倫銅最大跌幅爲16.14%(2008年);

◇下行市場環境中,十月最大跌幅46.56%(2008年);

◇歷年十月最大波幅均值9.93%,遠高於月平均波幅均值4.68%;

◇2014年以前,歷年十一期間波動方向與十月整體波動方向基本一致;

◇2015年後,十一期間波動方向與十月整體波動方向出現一定分化。

結論:

l 2014年以前可將十一期間行情走勢看作十月銅價的啓動階段,2015年後需根據市場具體情況進行分析,但仍需警惕任何單邊市場環境(見後文);

l 十一期間市場下行預期環境風險高於上行預期環境風險;

l 十一期間高價位區間更應注意下行風險。

我們再來看近期的5次單邊市場環境:

2019年春節----2019年五一----2019年十一----2020年春節----2020年五一

其前後走勢連線正好構成了,漲、跌、漲、跌、漲的整體趨勢,且這五次單邊市場環境均對後續走勢起到了啓動或助推的作用。面臨即將來臨的十一、中秋雙節假期,長達6個交易日的單邊市場環境下,對當前處於相對高位的銅價來說,將是一次不小的考驗。

山雨欲來——四季度市場簡析

回過頭來,再來看十月乃至整個四季度銅市場都面臨哪些挑戰:

◇美國疫情防控仍存在問題,每日確診人數和累計確診人數繼續隨檢測人數增長,美國專家擔憂新冠病毒感染出現激增;

◇美國財政刺激速度相對低於市場預期,且隨着美國大選的日益逼近,市場避險情緒始終高漲,宏觀上整體對銅價存在較強壓制;

◇美元指數觸底回升,壓制包括銅在內的以美元計價的大宗商品;

◇歐洲疫情反覆,英國新冠疫情警惕級別從3級上調到4級,英國首相約翰遜宣佈對英格蘭採取新的新冠肺炎限制措施;

◇全球銅主要消費國所在的北半球進入冬季,市場擔憂疫情二度爆發風險;

◇9月市場需求增長整體低於市場預期,旺季效益未能完全體現;

◇近期保稅庫庫存連續增加,截止9月26日當週,上海保稅區銅庫存較前一週增加2.9萬噸至37萬噸,同時銅保稅庫存創年內新高;

◇CSPT敲定Q4銅精礦TC/RC地板價爲58美元/噸,較Q3地板價上升了5美元/噸。

基本面數據影響或已部分體現進當前價位,但四季度最大的不確定因素還是來自美國大選,或者說來自當前愈演愈烈的中美關係。在中美第一階段商貿談判後,特朗普宣佈將第二階段談判時間點放在本次大選後。今年中美兩國疫情的差異化發展,令11月的大選無論特朗普是否連任,還是推遲結果,中美關係都將難以修復,中國也將被迫與美國開啓第二階段的商貿談判。

第一階段談判爲儘快達成初步貿易協議,僅對擴大貿易部分進行了協定,受疫情影響目前執行情況低於兩國預期;二階段,核心談判目標集中在知識產權和市場準入等敏感領域,其難度遠超一階段,屆時,兩國的緊張關係將再度刺激市場避險情緒,商品和匯率或將再次回到之前兩國互徵稅階段狀態。

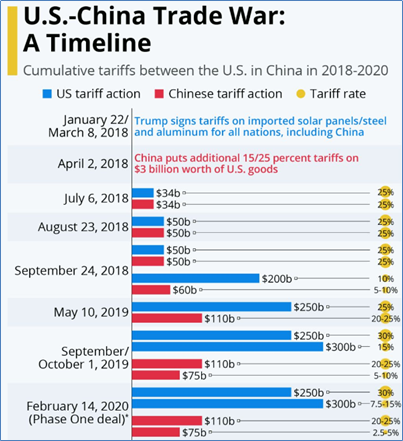

回顧貿易戰時間表,18年7月兩國第一輪互徵25%稅前後,銅價由7000以上高位回落6000以下,19年5月美國再次將2000億商品的稅提升至25%後,銅價也再次回落6000以下。11月大選靴子落地後,隨着市場對疫情影響的習慣,市場或將重回貿易戰邏輯。當前疫苗預期消退後,疫情常態化影響疊加貿易戰,銅價或將重回6000以下整理區間。

未雨綢繆——後期操作建議

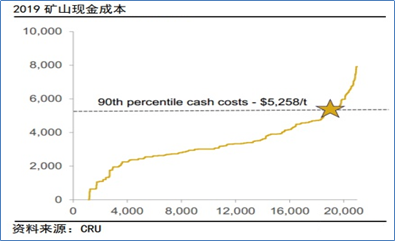

銅價後市或將走弱,但當前市場仍有一定支撐,且後市美元持續上漲存疑,對銅價的壓制作用不會太大。成本方面,南美供應國疫情的發展不容樂觀,工人近年來的罷工和勞資談判,疊加當前銅礦老齡化加劇,礦石品位下降等問題,礦山成本也有所提升。根據CRU測算的2019年全球銅礦的現金成本的90分位在5258美元/噸。銅礦的成本主要由能源成本(包括電力、燃料等)、運營成本、勞動力成本、原料成本,燃料成本佔比在15%左右。19年全年美油平均結算價爲63美元,而目前美油經歷大幅下跌後,長期企穩於40美元,基於此價格預估2020年全年的銅礦現金成本價格90分位在5100-5200美元/噸位置。

操作上重點關注6500、6150、5800、5200幾個前期平臺支撐的破位情況,當前高位區間現貨企業可考慮保值需求;若後市持續下行至5200附近及以下,可考慮多頭入場,回溯歷史,銅價一般都運行在高於成本曲線90分位的水平,今年3月銅價跌至90%分位線後持續反彈約49%,再次印證銅價在90%分位線具備較強成本支撐。

2020年9月28日

(轉載請註明作者)

聲明:本分析報告中所發佈的信息、數據及結論僅供參考,不構成交易或投資意見。本人不對任何因使用本報告中內容所引致的任何損失負任何責任。

本研究報告是基於已公開信息撰寫,本人力求但並不保證信息的完整性與準確性。本人不保證報告中所有信息和觀點不會發生任何改變,在不同時期,本人可發佈與本報告中所發佈的資料、觀點及推測不一致的報告及文章。

轉載請註明出處,且不得對本報告進行有悖原意的引用和刪改。