IPO開盤大漲22% 但名創優品的故事越來越不好講

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/鴻鍵

來源:資本偵探(ID:deep_insights)

時隔七年,葉國富終於如願以償。

北京時間10月15日晚間,“十元店”名創優品在紐交所掛牌上市,股票代碼爲“MNSO”,開盤價報24.4美元,較20美元的發行價上漲22%。

雖然上一個創業項目“哎呀呀”沒有在2013年登陸中小板,但憑藉名創優品,“二次創業”的葉國富還是圓了上市夢。在上市活動現場,葉國富表示,“上市只是企業里程碑,名創優品將不斷加強名創優品的品牌護城河,引領零售創新和消費創新,打造成全球領先的零售範本。”

關於名創優品,輿論中存在截然不同的觀點,擁躉將其線下模式奉如圭臬,並認爲平價產品契合了大衆追求性價比的潮流,但也有人對其薄利多銷模式持有質疑。此外,“僞日系”、“抄襲”等負面標籤和名創優品幾乎如影隨形。

伴隨着IPO完成,這個開遍大街小巷的“線下廉價之王”將在資本市場和輿論場掀起更大的浪潮。挑戰與硝煙、喝彩與爭議,正朝名創優品接踵而來。

疫情影響嚴重,但擴張步伐不停

在此前披露的招股書中,名創優品將自身定義爲“全球第一的自有品牌生活方式產品零售商”,從GMV和門店數來看,這一描述並不誇張。

根據獨立研究機構Frost&Sullivan的報告,2019年全球自有品牌綜合零售GMV達520億美元,名創優品以27億美元(約合190億人民幣)佔比5.2%。

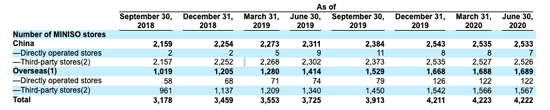

招股書顯示,截至2020年6月30日,名創優品在全球逾80個國家和地區構建了超過4200家門店的零售網絡,其中中國市場門店超過2500家,海外市場超過1680家。

名創優品創立於2013年,7年時間達到如此體量實屬驚人。不過,細看各項指標的增長情況會發現,名創優品的成長曆程並不全是高歌猛進的故事,尤其是在波折不斷的2020年。

從去年年底開始,名創優品在國內的門店數結束了此前的增長態勢,從2543家降至今年6月底的2533家,類似的情況也出現在海外市場。今年一、二季度,名創優品的海外門店幾乎沒有增長。

名創優品國內及海外門店數的季度增長情況

由於名創優品的業務主要在線下,全球疫情顯然是拖累其發展的主要原因。麻煩的是,疫情不僅拉慢了名創優品的擴張速度,還嚴重影響其財務表現。

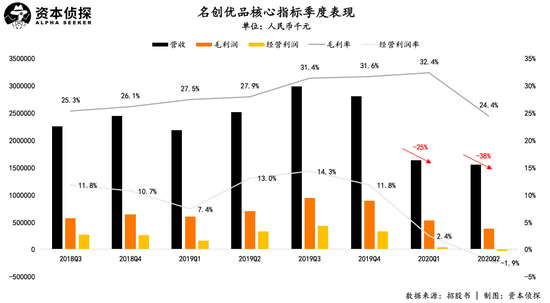

招股書顯示,名創優品今年一季度和二季度的營收分別爲16.3億元和15.5億元(若無說明,單位均爲人民幣),同比下降25%和38%。

在利潤層面,名創優品今年的經營利潤同樣一路走低,其一季度實現經營利潤3983萬元,經營利潤率從此前的10%以上驟降至2.4%;二季度則由盈轉虧,錄得經營虧損2966萬元,經營利潤率降至-1.9%。

對於疫情的影響,名創優品創始人葉國富今年曾表示,疫情其實帶來了機會,名創優品將把2020年全球新開600家門店的目標上調爲1200家,因爲空閒出的大量位置良好、租金低廉的優質物業不容錯過。

這也是名創優品IPO的目的之一,招股書顯示,名創優品此次募集資金的用途是擴張全球門店和零售網絡、升級倉儲和物流網絡、以及提升數字化運營系統。

之所以如此着迷於開店,名創優品的商業模式是關鍵。

在名創優品的商業模式中,設計、研發、供應鏈等核心環節均由自己掌握,門店租金、裝修等則交給加盟商負責,這樣的“輕資產”模式有利於其快速擴張,而無論是直營還是加盟,商品都由名創優品統一配貨,加盟商支付給名創優品的主要是授權費用和貨品保證金。

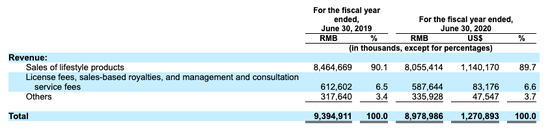

根據招股書,名創優品的收入主要來自商品銷售收入、加盟管理服務費及其他三個部分,其中商品銷售收入佔了總營收的九成左右。也就是說,名創優品取得收入的核心手段是“賣貨”,想要增長,擴張是最直接的方式,即開店越多、銷售越高。

名創優品收入構成

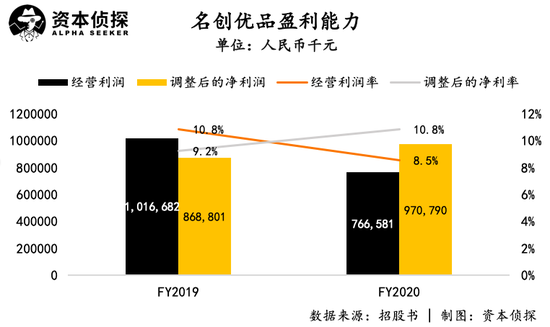

在盈利層面,剔除優先股公允價值變動以及以權益結算的股份支付等因素的影響,名創優品2020財年調整後的淨利潤爲9.71億元,同比增長11.7%,調整後淨利率爲10.8%。

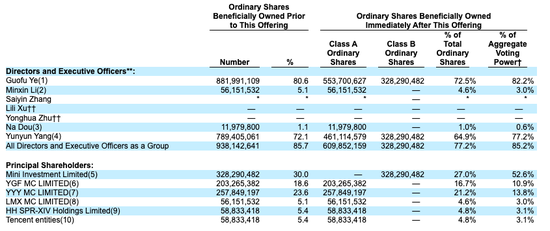

跟融資數輪的同行相比,名創優品此前鮮少引入外部融資。在IPO前,創始人葉國富的持股比例高達80.8%,外部機構股東只有騰訊和高瓴資本(HH SPR-XIV Holdings Limited爲高瓴資本旗下基金),兩者均持股5.4%。IPO後,葉國富持股爲72.5%,擁有82.2%的投票權,高瓴資本與騰訊則均持股4.8%,擁有3.1%的投票權。

薄利多銷的隱憂

和自己創辦的公司一樣,葉國富本人在輿論中也有相當的討論度。

創辦名創優品之前,葉國富是零售連鎖品牌“哎呀呀”的創始人,這個專賣年輕女性小飾品的十元店品牌曾讓葉國富登上富豪榜,但由於這些年電商發展迅猛,“哎呀呀”如今已逐漸消失在公衆視野。

2013年,葉國富找到了新的致富之道,在新的創業項目“名創優品”中,他將目標市場從女性平價飾品拓展到更廣闊的精品百貨領域,但商業模式仍有明顯的“哎呀呀”的痕跡:不僅依然以線下爲主,還沿用了此前的“薄利多銷”策略。

名創優品創始人葉國富

關於名創優品,輿論談論最多的是其“山寨”屬性。平心而論,無論是Logo還是產品設計,名創優品都有模仿日本品牌優衣庫和無印良品的意味,作爲一個國產新品牌,“借勢”知名的外國品牌顯然能更快地獲得認知度。

名創優品的算盤是:以大大低於同行的價格提供品質相似的產品,同時快速擴張市場,用薄利多銷的方式做大生意。這一思路明顯奏效了,雖然飽受“山寨”質疑,但憑藉價格低廉的優勢,名創優品很快打開了市場,門店在全國乃至全球遍地開花,

在2017年的一次分享中,葉國富將名創優品的突圍之道總結爲“三高三低”,即高顏值、高品質、高效率和低成本、低毛利、低價格。拆解來看,“三高”的實現路徑主要是找到優質供應商,並在此基礎上實現產品的高速迭代,同時優化庫存和週轉效率。

放在時代背景中,名創優品的“三高”很大程度是得益於國內成熟、靈活的供應鏈。相比之下,“三低”則是名創優品有意爲之的結果,也是其佔領用戶心智的關鍵。

招股書顯示,名創優品95%以上的產品在中國的零售價格在人民幣50元以下,葉國富曾多次在公開場合表示,只有低成本和低毛利纔能有真正的低價格,並稱名創優品的毛利率只有8%,而同行一般在40%左右。

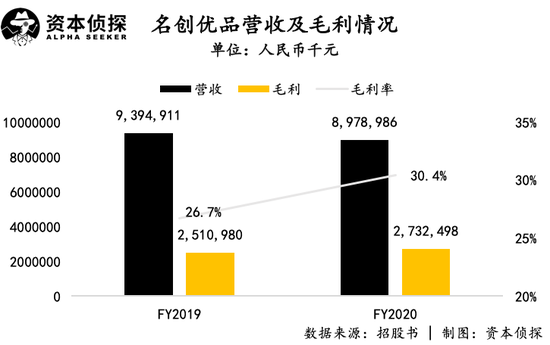

企業主動讓利,讓消費者用上物美價廉的產品,這聽上去確實很有衝擊力,但如果毛利率真的只有8%,企業想要盈利將相當困難。事實上,從招股書的情況來看,名創優品的毛利率也不是葉國富聲稱的那樣。

在2019財年和2020財年,名創優品的毛利率分別爲26.7%和30.4%,呈現逐步上漲趨勢。招股書對此的解釋是,毛利率上漲得益於增值稅稅率的下降,以及高毛利聯名產品的推動。

在找大IP聯名方面,名創優品已是輕車熟路。創立以來,名創優品已先後與HelloKitty、裸熊、粉紅豹、漫威、米奇等全球知名IP合作。聯名的意義在於獲得IP帶來的溢價,由此改善薄利多銷模式下公司的利潤表現。

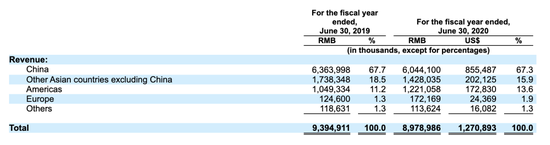

除了廣泛攜手大IP,名創優品的另一特點是發力全球化,根據招股書,在2019財年和2020財年,來自海外市場的收入已經佔到名創優品總營收的三成以上。

名創優品全球收入分佈

在葉國富看來,全球化是分散風險的方式,因爲“雞蛋放在一個籃子裏就很容易被團滅,全球化是規避風險的最好辦法。”

但除此之外,名創優品積極推動全球化恐怕還有財務上的考慮。

據「資本偵探」瞭解,名創優品在選址上偏好流量大、定位高端的地段,前者是所有線下門店都會考慮的因素,後者纔是名創優品興起的關鍵,之所以要選擇高端地段,名創優品主要有兩方面的意圖:

一是利用地段/商圈本身的附加值,提升名創優品的品牌價值,以避開薄利多銷策略帶來的“掉價感”;

二是和周邊商鋪形成對比,強化自身的價格優勢,吸引有消費能力,但注重性價比的消費者購買。

這是借力打力的聰明做法,問題是國內滿足要求的優質點位畢竟有限,如果單店效益的帳沒算好,那麼越是擴張反而越會成爲負擔。在此背景下,把視線投向更廣闊的全球市場勢在必行,但由於全球疫情陰雲未散,名創優品的逆勢擴張之路仍將面臨不確定。

除了需要找到更多優質點位, 薄利多銷模式帶來了其他問題。

相比零售行業火熱的線上化浪潮,名創優品一直更倚重線下,這既與創始人本人對於線下實體的堅持有關,同時也有現實的考慮——和電商平臺合作意味着需要支付額外的廣告營銷費用和物流支出,利潤將被進一步攤薄。

不過, 受到疫情衝擊後,名創優品積極擁抱線上,其推出了社交電商平臺“名創優品員工內購”,也和餓了麼、美團、順豐等合作同城配送,還加入過直播帶貨熱潮。在招股書中,名創優品也闡釋了未來的戰略思路,其表示將進一步發展自有電商渠道,同時加強與國內外第三方電商平臺的合作,並利用社交媒體提高品牌影響力。

回顧一路的發展,憑藉突出的性價比優勢和激進的擴張,名創優品迅速把生意做大,成了無印良品、屈臣氏眼中“全球最可怕的對手”,但高速增長下,薄利多銷模式也爲名創優品帶來掣肘,加上阿里巴巴“1元店”的落地,各大電商平臺在低價市場競爭的升溫,名創優品需要關注的遠不只是商業模式本身的問題。

內部和外部都面臨新挑戰,如何在已有基礎上獲得新的增長,將是名創優品上市後的關鍵。