“中國最大十元店”名創優品的地板與天花板

作者|劉然

頭圖|IC photo

北京時間10月15日晚,名創優品(NYSE: MNSO)在紐交所敲鐘成功,開盤價20美元。截至10月20日美股收盤,其股價巧合地跌回到開盤價20美元,市值60.8美元。

自2018年9月,名創優品接受了來自騰訊與高瓴資本10億人民幣的支持(首次對外融資),或許就已經釋放出名創優品要重走上市之路的信號,如今名創優品敲鐘成功,也讓“十元一件”這筆生意的價值放大了無數倍。

10月19日,名創優品創始人葉國富發出公開信,信中他回憶路演時華爾街精英問他最多的問題:第一,名創優品的核心競爭力在哪裏?第二,如果哪一天名創優品這個企業不行了,你認爲問題出在哪裏?第三,把名創優品開到全球80多個國家和地區,超過4200家店鋪,你面對困難時怎麼解決?

針對核心競爭力,葉國富表示是“極致性價比、創新和全球化戰略”,這確是名創優品正在走且未來主要保持的航道。不過,關於後兩個問題,葉國富直言是“靈魂拷問”。

應景的是,就在上市前夕,淘寶特價版放出了要開“一元店”的新聞,爲“薄利多銷”的模式造勢;與此同時名創優品自身出現的質量抽檢新聞也在旁敲側擊地質問着它們:“十元一件”到底是不是一門好生意?在愈加激烈的競爭之下,名創優品能交出令市場滿意的答案嗎?

規模是一切的基礎

從一家精品店(前身“哎呀呀”)到如今券商報告裏“中國最大的連鎖零售商”,名創優品的江湖地位和遍佈各地的門店數有直接的關係。

公開資料統計中,名創優品僅用了2年時間,將自己的門店數量擴展到了一千多,此後門店數量便以千爲單位不斷上揚。其招股書顯示,截至2020年6月30日,名創優品在全球開出了4222家門店,其中中國與海外開店數分別達到2500家和超過1680家。

進一步觀察會發現,名創優品旗下直營門店只佔比3.1%,而第三方加盟以及經銷商門店佔比高達96.9%。

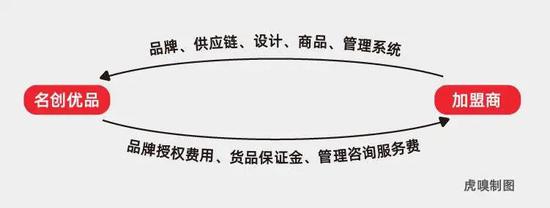

加盟是名創優品開店的主要方式,但與只輸出品牌授權式的加盟方式不同,名創優品提供的是“保姆式管理”。具體來說,名創優品向加盟商以及經銷商提供品牌授權、供應鏈(產品)、設計和管理系統,加盟商只負責店鋪的租賃裝修,同時繳納授權費、貨品保證金以及管理諮詢費用等等。至於財務系統,所有收入由名創優品統一收賬,但是次日會和加盟商進行即時結算分賬。

招股書展現了這套系統帶來的加盟商忠誠度:名創優品的零售合作伙伴通常會在開店後的12~15個月內收回店鋪投資;截至2020年6月30日,在742家零售合作伙伴中,已有488家投資門店超過3年。

不必自己苦哈哈地開店但卻可以提高擴張的效率,這樣省力的“輕”加盟模式已經使名創優品成爲很多零售企業的教科書。

當然,之所以名創優品和加盟商之間“情比金堅”,某種程度上是靠葉國富曾經持有股份(其已在2016年退出)的分利寶利用產品P2P模式維持的——加盟商從分利寶融資開店,這些融資的錢再通過加盟商交的相關加盟費用流回名創優品。而如今因爲自融風險,該平臺已經關停,或許名創優品接下來需要探尋新的方式來保證對加盟商的維繫。

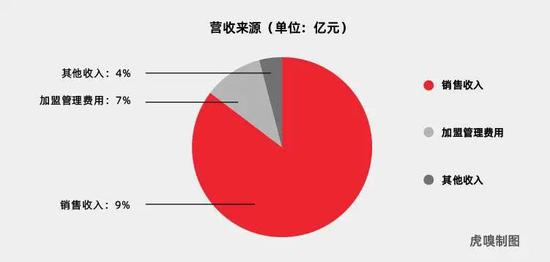

因爲上述模式,名創優品的收入來源也比較集中。目前, 名創優品的主要收入來源有二:其一是來自產品的銷售,包括向MINISO零售合作伙伴的銷售和向分銷商的銷售;線下和在線渠道的銷售;其二就是向加盟商和分銷商收取的授權費用和貨品保證金,以及基於銷售的管理諮詢服務費。其中,2020財年,名創優品來自商品銷售的收入爲81億元,佔比89.7%;來自後者的收入爲5.9億元,佔比6.6%。

另外由於收入來源比較固定,名創優品已經披露的兩個財年的營收數據增勢也較爲穩定——2020財年(2019年7月至2020年6月),名創優品實現營收89.79億元,較2019財年(2018年7月至2019年6月)的93.95億元同比下滑了4.4%。

而下滑4.4%以及特殊時期的季度營收同時出現下滑的原因,名創優品在招股書中主要歸結給了疫情影響。

可以說,規模正是名創優品保證其供應鏈優勢與營收的前提基礎。

天花板在哪兒?

“名創優品撕掉了最後一層紙,即零售終端價格的虛高,一是渠道的陳舊與沉重,二是品牌商對價格的貪婪控制,把這兩個打掉,價格的空間就突然出現了。競爭的要點也許真的不在線上或線下,而是工廠到店鋪的距離。”財經作家吳曉波曾經在2015年如此總結過名創優品的供應鏈模式。

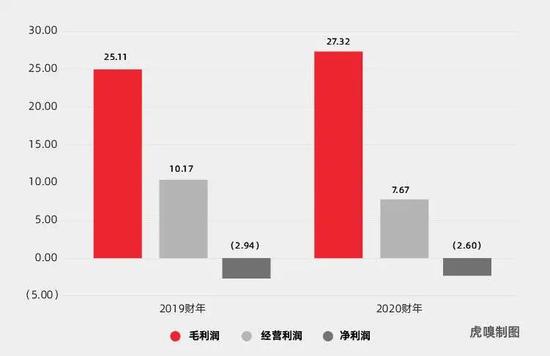

名創優品堅定的認爲自己是個低毛利(曾經的毛利率口徑低至8%)的生意,不過在招股書中,名創優品的毛利率一躍爲30%:其在2020財年的毛利潤爲27.32億元,較上一財年25.11億元上漲8.8%,毛利率則從26.7%提升至了30.4%。

在虎嗅作者房家毅的理解中,這是因爲之前說的低毛利是來自給加盟商供貨環節的讓利,而若從門店銷售收入以及加盟商分紅的口徑來算,30%是符合正常零售水平的,因此會出現高毛利與低毛利的口徑差異。但總的來說,名創優品控制毛利還是處在一個比較極致的水平。

而從淨利潤上看,名創優品目前還是在虧損——在剝離了一些虧損業務等非經常性損益之後,2019財年名創優品的虧損額2.94億元,2020財年的虧損爲2.61億元。但是,招股書也顯示,和主營業務相關的經營利潤依然維持在良性的狀態:2019財年名創優品的經營利潤爲10.17億元,2020財年爲7.67億元。

經營利潤爲正,或許可以從財務的角度證明名創優品在主營業務方面的健康狀態,但招股書也顯示其與經營相關的成本非常高昂:名創優品的銷售和分銷費用在兩個財年分別爲8.183億元和11.905億元,一般行政開支費用同期爲5.93億元與7.96億元。

可以說,名創優品在擴張、營銷和設計等方面付出了不小的成本。

名創優品想要追求的“極致性價比”,正是人們貪圖便宜的消費心理產生的模式效應:看似一件的價格並不算貴,但人們走進名創優品往往不知不覺買了一籃子的東西,其實客單價也並不一定就全都是低的,買回去的產品用壞了、用不着了,也沒有人覺得心疼。

在葉國富看來,“十元”就是這個臨界點。“名創優品如今在全國設有七大倉,產品不會經過任何分銷層級。再加上低毛利,保證了店裏70%的產品可做到標價十元還有錢可賺。十元是一個黃金價位,這一定價不會讓中國消費者產生任何購買負擔,輕鬆消費,解放一代年輕人。”葉國富曾這麼解釋過這樣的消費心理與低毛利之間的邏輯。

如此,假設名創優品從十元一件漲到十五元一件或者更高,它還是原來的那個名創優品嗎?答案在某種程度上是否定的。這同時也帶來了另一個問題,那就是名創優品未來要維持這樣的價格,進而保證營收規模,需要付出什麼樣的代價?答案就是上述成本費用的持續增長。

目前這些費用中主要包括折舊和攤銷費用、營銷費用以及IP授權費用。名創優品吸引消費的重要手段之一就是與大量的IP聯名合作,招股書中有表示,截至2020年6月30日,名創優品已經與17家擁有漫威、迪士尼和凱蒂貓等流行品牌的知識產權授權商建立了品牌合作關係,而這方面的成本在2020財年爲1.28億元。與此同時,名創優品在比較重要的設計研究方面的年投入已經超過了一個億。

因此也有聲音稱,性價比是名創優品的核心“競爭力”,但日後在保持品牌定位不變的前提下,它或也會成爲制約名創優品利潤空間的因素。既要保持其引以爲傲的薄利多銷模式,但又要找到更高的成本和利潤優化的想象空間,這造就了其存在於財務數字裏的“困境”之一。

而名創優品依賴的規模優勢,未來可能還會進一步限制其同店銷售額的增長。要知道,名創優品線下的同店銷售額已開始遇挫:受疫情的影響和市場競爭的加劇,名創優品的同店銷售已經出現了負增長,而其實在2019年下半年,由於市場競爭的加劇,MINISO在中國的同店銷售額較2018年下半年就已經下降了3.8%。

招股書中還表示,同店銷售可能會繼續出現重大波動,預計不會顯著增長反而會進一步下降。在未來名創優品和加盟商之間的關係會不會更加微妙?

另外,在打造性價比的路上,名創優品還要不斷面對陸續出現在新聞報道中的質量以及各種訴訟問題。據天眼查資料顯示,名創優品經營方(廣東葆揚投資管理有限公司)如今已經涉及68起法律訴訟,包括涉及侵害外觀設計專利權糾紛20個、侵害商標權糾紛4個、侵害作品信息網絡傳播權糾紛19個。

就在這次招股書中,名創優品也回應了一則質量問題的新聞——9月23日,上海藥品監督管理局發佈的《2020年第1期化妝品監督抽檢質量公告》顯示,由名創優品代理的一款名爲“一步可剝指甲油”的化妝品,檢出三氯甲烷含量高達589.449μg/g,而國家標準限值爲0.40μg/g,超標1400多倍。

而所有名創優品需要突破的問題,可能都會在未來一段時間裏存在着,因爲剛從疫情的影響中走出來的葉國富和名創優品,正集中精力準備走向更快的擴張之路。

擴張及攔路虎

名創優品已經停不下了。

葉國富已經爲名創優品提出了新的擴張目標——到2022年,實現進駐全球100個國家和地區,開設10000家門店,每年營收規模達到1000億人民幣。他表示,原本計劃今年全球開設600家門店,但疫情之後他的想法變了:“我們的目標是開設1200家門店。”在未來,名創優品將堅持線上運營+線下零售的發展模式,同時積極擴張線下零售新店,推進實體零售業健康有序發展。”

計劃可謂激進,但可以理解的是,正如上文所說,它需要不斷擴大的規模來保證自己的供應鏈和議價能力的提升,同時,其國內一二市場大型購物中心的搶位逐漸飽和之下,它需要新的增量市場來保證自己擴張的速度不會落下。

依託名創優品的渠道和供應鏈的優勢,海外擴張顯然會成爲名創優品接下來一個增量的好故事。要知道在傳統一元店產業比較成熟的美國,光是DollarStore這一個品牌的門店數量早就以萬爲單位了。

在保證速度的同時,名創優品似乎也在進行新的嘗試——除了最爲人熟知的旗艦品牌“MINISO(名創優品)”,招股書中還提及了另外兩個品牌,一個是曾和另一家同名傢俱品牌相爭的“NOME家居”(已經宣佈關停),和一個還未出現在大衆視野中的“Wonder Life”。

據瞭解,名創優品在2020年6月成立了第一家直營的“Wonder Life”店,且計劃在2020年第四季度建立並運營第二家直營店,通過招股書的隻言片語只瞭解到,該品牌聚焦的是對價格更爲敏感的人羣,未來一年內,在滿足特許經營備案的條件之後,該品牌很可能會成爲名創優品另一條擴張的重點路線。

而在探索自身的更多可能性之外,名創優品或許還要防範一些競爭態勢的變化。

曾經葉國富堅信新零售並非阿里提出的“線上+線下”,他認爲消費升級是“小而美”,堅持線下爲王模式。但巧合的是,就在名創優品上市前夕,淘寶已在輿論中站到了名創優品的對手陣營:阿里“1元體驗店”宣佈將在上海推出首家線下體驗店,消息稱阿里計劃將在3年時間內,在全國開出1000家1元店。

面對競爭態勢在輿論中的咄咄逼人,葉國富在敲鐘儀式上回應媒體稱:“我們很好奇阿里的‘1元店’到底怎麼做?我們覺得不可思議,希望它早點開業,我們也好好學習,看看一塊錢人民幣可以做出什麼好東西。”

不過虎嗅認爲,在線下,名創優品的規模優勢、位置優勢和品類優勢已經形成,它的既有優勢來自於從C2M空白的時代起家,迅速搶位購物中心的先發優勢,因此在沒有看到淘寶更多複製動作的情況下,1元店更多被視爲淘寶特價版們的造勢,而並非名創優品眼下直面的威脅。

但來自線上的不確定性就大了很多,畢竟玩家還有以下沉出道的拼多多、正在發展電商的抖音快手,都在從側面分割名創優品原有價格區間產品的市場份額,更不用提正在加入這場盛大零售改革大軍的,還有以C2M/OEM爲基礎的各路玩家,比如阿里、京東、網易嚴選……不過名創優品的線上力量不排除會在之後開始積聚,畢竟線下爲王的優勢已經在黑天鵝事件面前露出無力感。

同時,名創優品的品類優勢的護城河其實並沒有其渠道優勢堅固,它並不像它的老師之一優衣庫,守住了服裝這樣一個壁壘更高的領域,如今名創優品面對這些在供應鏈、數字化資源並不弱的玩家們,還要在產品以及模式上做出更大創新。

但總的來看,名創優品已經準備了一些新的故事,關於本次上市募資的錢,名創優品也表示此次所募集的資金將用於集團拓展門店和零售網絡,優化倉儲物流,加強數字化運營。

名創優品已經趟出了一條自己的經營之道,但是在不遠的未來,線上線下“十元店”以及C2M的參與者衆,它的財務數據還能否實現更大的突破?那個時候的名創優品還依然是“低端無印良品”嗎?

回到開頭,華爾街向葉國富提出的”靈魂拷問”,還需要名創優品以靈魂作答。