中信明明:人民幣匯率是否進入上升通道

文丨明明債券研究團隊

核心觀點

伴隨着人民幣匯率的持續走強,市場也普遍形成了人民幣匯率是否進入了上升通道的疑問。從人民幣匯率走強的原因上來看,我們認爲國際收支、美國基本面以及美元週期還有美國大選帶來的政治擾動都是其中的重要原因。本文也將從這些角度出發,爲大家提供我們對於匯率以及大類資產價格的看法。

國際收支與人民幣匯率:對於人民幣匯率是否進入上升通道,國際收支是觀測匯率走勢的一個重要角度。從經常賬戶角度來看,疫情發生後我國出口率先開始反彈,隨着國內復工復產的逐漸推進和歐美國家陸續推動經濟重啓,經常項目差額呈現快速增長的趨勢,由此帶來的人民幣需求也有所增加。從資本流動的角度來看,3月份我國經歷了較大幅度的資本流出,4月份重新轉爲淨流入,而與資本流入同步的我國人民幣匯率也開始有所走強。

美國基本面及美元週期:疫情發生以後,中美經濟基本面之間的對比成爲了市場看多人民幣資產的一項重要邏輯。當前疫情形勢對於各國的基本面走勢仍具有重要影響,從疫情角度來看,美國9月新增疫情確診人數再度出現大幅反彈,同時美國國內新冠疫苗的研發進展並不順利。從經濟數據的角度來看,當前美國消費者信心恢復仍舊較爲緩慢,就業市場的改善腳步逐漸放緩,相比較中國在疫情得到有效控制下的經濟較快恢復,中美之間基本面反差較爲明顯。同時美國通脹水平正在快速回升,這也在一定程度上加重了美元下行的壓力。而對於美元指數而言,另一個重要的角度是週期的角度。結合美元指數的歷史走勢,當前美元或還存在週期性的下行壓力。在美元表現較爲疲軟的背景下,人民幣匯率或得到一定支撐。

美國大選帶來的政治擾動:除了基本面和國際收支的角度之外,來自政治層面的因素同樣可能對人民幣的匯率走勢產生影響。隨着美國大選進程的逐步推進,當前拜登對特朗普的民調支持率領先有所擴大,民主黨獲勝的概率或正在提高。從民主黨獲勝概率的提高對於匯率的影響來看,一方面由於拜登主張稅率的提升,拜登勝選可能性的增加或在一定程度上增加美國本國資產的壓力,對美元形成利空。另一方面,拜登相對特朗普較爲溫和的外交和貿易主張也相對利好中美關係的改善,或對人民幣匯率形成利好。

匯率走勢與資產價格:如何看待人民幣匯率與股債大類資產的聯動效應?對於股票市場而言,由於匯率與股票的影響因素重疊部分較多,同時二者受到一致的風險因素影響,2017年初以來匯率與股市的聯動顯著加強。對於債券市場而言,匯率與利率之間的關係頗爲複雜,我們認爲總體存在資本外流和風險情緒兩個效應。由於本次我國在疫情防控和復工復產方面的領先性,資本外流的壓力相對可控,因此匯率與利率之間或主要受到風險情緒效應的影響,匯率升值的同時利率上行。

人民幣是否進入上升通道:就目前走勢而言,我們認爲人民幣的走勢主要受到中美之間相互力量的影響,包括國際收支角度、美國基本面表現、美元週期下的中期疲軟以及美國大選帶來的政治擾動,人民幣走勢可能表現出總體偏強的特徵。從長遠角度來看,一方面,若美國經濟逐漸修復再次走向復甦,人民幣匯率仍將承受一定的壓力。另一方面,從“雙循環”的角度來看,經常項目和資本項目仍需保持整體均衡,人民幣的過度走強或在一定程度上帶來經常項目的壓力,因此長期來看人民幣匯率或不會過度走強。

債市策略:在當前國際收支、美國基本面表現、美元週期以及美國大選的政治擾動等因素的影響之下,人民幣走勢可能表現出總體偏強的特徵。但從長遠角度來看,從美國經濟再次走向復甦的可能以及“雙循環”方針的要求,人民幣匯率或不會過度走強。對於債券走勢而言,當前央行並未追求人民幣匯率的趨勢性升值,因此從利率和匯率的角度來看,利率或仍將保持相對中性的位置,債券市場仍然難以出現趨勢性機會,預計10年期國債到期收益率短期內可能繼續向3.3%左右尋頂。

正文

國際收支與人民幣匯率

對於人民幣匯率是否進入上升通道,國際收支是觀測匯率走勢的一個重要角度。從經常賬戶角度來看,疫情發生後我國出口率先開始反彈,隨着國內復工復產的逐漸推進和歐美國家陸續推動經濟重啓,經常項目差額呈現快速增長的趨勢,由此帶來的人民幣需求也有所增加。對於人民幣匯率是否進入上升通道的問題,國際收支是觀測匯率走勢的一個重要角度。從經常項目的角度來看,年初新冠疫情對於我國進出口貿易造成了較爲嚴重的影響,一季度過後隨着我國疫情逐漸得到有效控制,國內疫情工作的重點也開始逐漸轉向復工復產,我國出口率先開始反彈,5月底歐美國家陸續推動經濟重啓帶來的外部需求改善更是在一定程度上支撐了我國的出口表現。從經常項目差額數據情況來看,二季度我國經常項目差額爲1102億美元,由一季度的逆差轉爲順差,經常項目差額呈現快速增長的趨勢,由此帶來的人民幣需求也有所增加。

從資本流動的角度來看,3月份我國經歷了較大幅度的資本流出,4月份資本重新轉爲淨流入,而與資本流入同步的人民幣匯率也開始有所走強。從人民幣資本流動的角度來看,我們通過銀行代客結售匯差額與境內銀行代客涉外收付款差額的總和來反映人民幣的流動情況,其中銀行代客結售匯差額包含銀行代客結售匯的即期差額以及遠期結售匯合約的淨增加額。從年初以來的人民幣資本流動情況來看,3月份我國經歷了較大幅度的資本流出,而隨着4月份國內復工復產的有序推進,資本流向發生反轉,重新轉爲淨流入。而與資本流入同步的人民幣匯率也開始有所走強。從非儲備性質金融賬戶下的證券投資科目差額也能夠看出,二季度境外投資我國證券資產的金額大幅提高。從債市的外資流入情況來看,根據中債數據口徑,5月份境外機構開始大幅增持我國國債和政金債,而人民幣匯率也是由5月底開始出現趨勢性的反轉。

美國基本面及美元週期

疫情發生以後,中美經濟基本面之間的對比成爲了市場看多人民幣資產的一項重要邏輯。當前疫情形勢對於各國的基本面走勢仍具有重要影響,從疫情角度來看,美國9月新增疫情人數再度出現大幅反彈,同時美國國內新冠疫苗的研發進展並不順利。今年全球疫情爆發以後,全球主要經濟體都處在疫情防控與經濟恢復的權衡之中,疫情形勢對於當前各國的基本面走勢仍具有重要的影響。對於美國而言,美國新冠疫情當日新增確診人數在2020年3月份快速上行,並在4月上旬出現了第一個拐點,隨後美國疫情階段性得到控制並進入平臺期。隨着美國疫情逐漸穩定,5月底美國開始逐步推動經濟重啓,但經濟重啓的同時也帶來了疫情反覆的風險,6月下旬美國新增確診人數出現第二次大幅攀升,單日新增一度高達78361人,隨後疫情在7月下旬迎來拐點。然而進入9月以後,美國新增疫情人數再次出現反彈,10月16日美國單日新增確診人數達到7萬人以上。從新冠疫苗的研發情況來看,美國的疫苗研發進展並不順利,據美國《紐約時報》發佈的Coronavirus Vaccine Tracker專欄,目前進入到三期臨牀試驗階段的美國疫苗公司共有四家,分別是Moderna、輝瑞、Novavax以及強生公司,相比於中國疫苗,目前美國公司疫苗暫未進入到有限範圍使用階段。同時12日強生公司發佈聲明稱,由於一名接種者出現不明原因疾病,他們已暫停了新冠病毒候選疫苗臨牀試驗中的所有進一步用藥,因此從疫苗的研發進展上來看,美國新冠疫苗的研發進展並不順利。

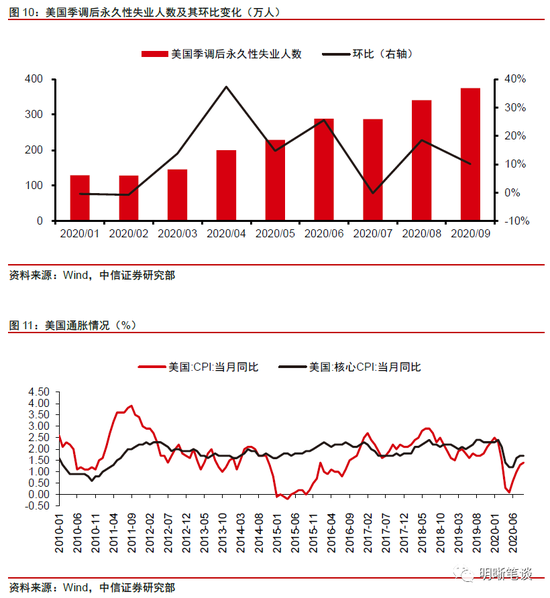

從經濟數據的角度來看,當前美國消費者信心恢復仍舊較爲緩慢,就業市場的改善腳步逐漸放緩,相比較中國在疫情得到有效控制下的經濟較快恢復,中美之間基本面反差較爲明顯。同時美國通脹水平正在快速回升,這也在一定程度上加重了美元下行的壓力。從經濟數據的角度來看,作爲美國經濟的重要支柱,美國零售銷售同比增速5月份開始出現回升,然而從消費者信心指數來看,當前美國消費者信心仍舊較爲低迷,遠低於疫情前水平,零售銷售回升或來自於隔離措施取消後消費需求的釋放,但消費者對於未來的前景仍舊較爲擔憂。從就業情況來看,新冠疫情的發生使得美國就業市場遭受了前所未有的打擊,4月美國非農就業人數單月減少2050萬人,5月開始美國就業市場有所改善,但近幾月美國非農新增就業人數持續下降,美國就業市場改善速度正處於持續放緩的過程當中。另外值得關注的問題是9月美國勞動力參與率爲61.4%,在疫情爆發之前,美國1月和2月的勞動力參與率約爲63.4%,疫情發生後這一指標已下滑約2個百分點,這表明疫情發生後大量勞動力人口或已淡出美國求職市場。同時當前美國就業市場還存在結構性問題,即永久性失業人數的上升,美國9月份永久性失業人數錄得375.6萬人,相較8月份341.1萬人仍在繼續增加,永久性失業問題仍舊嚴重。通脹方面,疫情發生後美國通脹水平快速回升,9月美國CPI同比增速爲1.4%,核心CPI同比爲1.7%,通脹的快速走高也在一定程度上加重了美元下行的壓力。

從當前美國基本面的表現上來看,美元或受到來自基本面的下行壓力。而對於美元指數而言,另一個重要的角度是週期的角度。結合美元指數的歷史走勢,當前美元或還存在週期性的下行壓力。在美元表現較爲疲軟的背景下,人民幣匯率或在一定程度上得到支撐。結合對於美國經濟基本面的分析,當前美國疫情再次反彈,疫苗進展並不順利,同時經濟數據顯示美國經濟恢復較爲緩慢,因此美元或受到來自基本面的下行壓力。而對於美元指數而言,另一個重要的角度是週期的角度。結合1971年以來美元指數的歷史走勢,我們可以看到美元指數存在較爲明顯的週期性特徵,截至目前美元指數已經走過兩個完整週期,分別是1980年~1995年,以及1995年~2011年。從週期當中的具體走勢來看,1980年~1985年和1995~2002年美元指數處於上升週期當中,1985年~1995年和2002年~2011年,美元指數處於下降週期當中。從規律性上來看,每一輪美元週期當中,上升週期的持續時間約爲6年,下降週期約爲10年。2011年~2016年底美元指數呈現上升趨勢,結合週期性的規律來看,當前美元或正處於第三輪美元週期的下降週期當中,因此美元指數或還存在週期性的下行壓力。在美元表現較爲疲軟的背景下,人民幣匯率或在一定程度上得到支撐。

美國大選帶來的政治擾動

除了基本面和國際收支的角度之外,來自政治層面的因素同樣可能對人民幣的匯率走勢產生影響。隨着美國大選進程的逐步推進,當前拜登對特朗普的民調支持率領先有所擴大,民主黨獲勝的概率或正在提高。從美國大選的進程來看,9月29日和10月7日美國分別完成了2020年美國大選的總統候選人第一輪辯論以及副總統辯論。從拜登和特朗普的民調支持率情況來看,在兩黨經過了兩輪激烈交鋒以後,當前拜登對特朗普的支持率領先有所擴大。根據RealClearPolitics公佈的數據,在9月29日第一輪辯論當天,拜登對特朗普的民調支持率領先爲6.1%。然而隨着第一輪辯論的結束,由於兩人在辯論過程中的表現以及現場的混亂情況,拜登支持率持續走高,與之對應的特朗普支持率則開始走低。雖然近期受到拜登兒子醜聞的影響,拜登的民調支持率有所下滑,但相對於特朗普的支持率領先仍舊較爲明顯。截至10月20日,拜登的民調支持率爲51.1%,特朗普的民調支持率爲42.5%,拜登對特朗普的支持率領先擴大至8.6%,從民調支持率的表現來看,當前民主黨獲勝的概率或正在提高。

從民主黨獲勝概率的提高對於匯率的影響來看,一方面由於拜登主張稅率的提升,拜登勝選可能性的增加或在一定程度上增加美國本國資產的壓力,將對美元形成利空。另一方面,拜登相對特朗普較爲溫和的外交和貿易主張也相對利好中美關係的改善,或對人民幣匯率形成利好。從民主黨獲勝概率的提高對於匯率的影響來看,由於拜登和特朗普在施政主張上的區別,一方面拜登主張稅率提升,包括個人所得稅和企業所得稅等,加稅的主張可能在一定程度上增加美國本國資產的壓力,將對美元形成利空。另一方面,相對於特朗普而言,拜登在外交和貿易領域的主張更加溫和,這也相對利好中美關係的改善,因此民主黨獲勝概率的提高可能在一定程度上對人民幣匯率形成利好。

匯率走勢與資產價格

如何看待人民幣匯率與股債大類資產的聯動效應?對於股票市場而言,由於匯率與股票的影響因素重疊部分較多,同時二者受到一致的風險因素影響,2017年初以來匯率與股市的聯動顯著加強。2017年初以來,匯率與股市的聯動顯著加強,傳導機制中有比較重要的兩個原因。首先是匯率與股票的影響因素重疊的部分較多,匯率作爲一種相對價格,其受到的最主要影響因素便是經濟基本面。當基本面轉好時,企業預期盈利增加,企業股價上漲,而基本面對比優勢的提高也會帶來境外資本的流入同時抬高匯率水平。其次,是一致的風險情緒的影響。人民幣雖然一度有成爲避險貨幣的傾向,但是在經濟增速下行壓力增加之際,更多地還是發揮了風險資產的屬性。因此,A股和人民幣通常會受到同樣的風險情緒影響。對於本次疫情期間匯率與股市之間的聯動關係,雖然從時間上來看A股反彈到來更早,上證綜指在3月下旬經歷了“美元荒”帶來的暴跌以後開啓了反彈之路,但考慮到“美元荒”期間股市存在超跌的成分,3月下旬以後的股市上漲或部分來源於此前的超跌回調。同時本輪匯率的上漲除基本面原因以外,中美之間貨幣政策的差異性也是其中的一項重要因素,人民幣匯率自5月底開始由貶轉升,而股市6月底出現大幅上漲並開啓震盪走勢,因此我們認爲5月底匯率的走強或在一定程度上帶動了股票市場的上漲。

對於債券市場而言,匯率與利率之間的關係頗爲複雜,我們認爲總體存在資本外流和風險情緒兩個效應。由於本次疫情過程中我國在疫情防控和復工復產方面的領先性,資本外流的壓力相對可控,因此匯率與利率之間或主要受到風險情緒效應的影響,匯率升值的同時利率上行。對於債券市場而言,匯率與利率之間的關係頗爲複雜,我們認爲二者之間總體存在資本外流和風險情緒兩個效應。從2015年“811”匯改以後利率與匯率的歷史走勢情況來看,資本外流效應占據了主導,在資本外流效應的作用下,央行有提升利率來遏制資本外流勢頭的需要,因此匯率貶值的同時利率上行。而對於當前情況而言,雖然在“美元荒”時期我國也遭受了較爲嚴重的資產拋售,但是由於我國在疫情防控和復工復產方面的領先型,資本外流的壓力相對可控,因此匯率與利率之間或主要受到風險情緒效應的影響。在風險情緒效應下,外匯更具風險資產屬性,債券作爲避險資產,因此隨着市場風險情緒的轉好,可能出現匯率升值的同時利率上行。

人民幣是否進入上升通道

就目前走勢而言,我們認爲人民幣的走勢主要受到中美之間相互力量的影響,包括國際收支角度、美國基本面表現、美元週期下的中期疲軟以及美國大選帶來的政治擾動,人民幣走勢可能表現出總體偏強的特徵。結合前文所提到的諸多因素,包括國際收支角度、美國基本面表現、美元週期下的中期疲軟以及美國大選帶來的政治擾動,我們認爲當前人民幣匯率走勢主要受到中美之間相互力量的影響,中美之間基本面之間的錯位差使得人民幣匯率有所支撐。受經常項目與資本項下人民幣需求的增加,美國基本面修復放緩以及民主黨勝選概率提升下可能的美元走弱和中美關係改善的影響,人民幣走勢可能表現出總體偏強的特徵。

從長遠角度來看,一方面,若美國經濟逐漸修復再次走向復甦,人民幣匯率仍將承受一定的壓力。另一方面,從“雙循環”的角度來看,經常項目和資本項目仍需保持整體均衡,人民幣的過度走強或在一定程度上帶來經常項目的壓力,因此人民幣匯率或不會過度走強。從長遠角度來看,一方面若美國經濟逐漸修復再次走向復甦,中美基本面之間的錯位差將有所彌合。另一方面,在“雙循環”方針的指導下,經常項目和資本項目仍需保持整體均衡,人民幣匯率若過度走強可能會帶來資本項目過強,對經常項目形成較大的壓力,因此從長遠角度來看人民幣匯率或不會過度走強。

對於債券走勢而言,從近期央行的舉動來看,當前央行並未追求人民幣匯率的趨勢性升值,因此從利率和匯率的角度來看,利率或仍將保持相對中性的位置。對於債券走勢而言,從近期央行的舉動來看,10月10日央行行長易綱在《中國金融》雜誌撰文時指出,“縱觀全球,成功經濟體必須保持幣值穩定,這不僅包括國內物價水平的穩定,也包括匯率的基本穩定”。同日央行宣佈將下調遠期售滙業務風險準備金率,這些都表明當前央行並未追求人民幣匯率的趨勢性升值,人民幣匯率合理均衡仍然是主要目標,因此從利率和匯率的角度來看,利率或仍將保持相對中性的位置。