4個月股價翻一倍 靠業績說話的紫金礦業能否繼續拉昇?

來源:智通財經網

年過花甲的陳景河董事長迎娶年輕美嬌妻的熱度已褪去,對於投資者來說,或許不相信這是愛情,但很敬佩陳董事長的能力,把一家上千億資產的紫金礦業(02899)管理的很好,業績持續高增長,股價持續上漲,一直持有的投資者都得到了比較高的回報率。

智通財經瞭解到,紫金礦業近日發佈2019年首三季業績,收入1304.34億元,同比增長28.34%,股東的淨利潤45.72億元,同比增長52.12%,綜合毛利率11.48%,股東淨利率3.51%,同比分別提升0.14個百分點及0.55個百分點。

紫金礦業業績持續高增長,超市場預期,二級市場投資者反應良好,從6月份至今,其股價漲幅高達近一倍。而近期陳董事的迎娶美嬌妻的瓜,雖然市場鬧的沸沸揚揚,但並未對股價產生巨大的波動,上漲趨勢性並未改變。那麼,紫金礦業都有哪些看點,投資者爲何會持續看好?

業績保持高成長

紫金礦業主要從事礦山開發與冶煉加工,具體業務包括金礦、銅礦、鋅礦、鐵礦以及冶煉板塊,該公司在國內具備行業領先地位,按2019年產量看,其礦產金產量份額12.98%,礦產銅產量份額22.73%,礦產鋅產量份額13.33%。自2018年起,該公司開始海外併購頻繁,海外資產已然是業務重心。

通過收購擴張,該公司規模不斷擴大,截止2020年9月,該公司總資產達到1709.14億元,淨資產524.25億元,相比於2017年分別增長了91.4%和49.8%。而業績也表現非常不錯,2017年以來持續雙位數增長,2017-2019年收入及淨利潤複合增長率分別爲20%和10.5%。業績增速小於資產規模增速,單位資產利用率有所下降。

2020年Q3,紫金礦業創下單季最高的收入記錄,達472.91 億元,同比增長37.36%,高於首三季增長水平,主要爲第一季度大部分產品價格都在下跌,而第三季度黃金及其它金屬類產品價格上漲,帶動了收入的增長。

2020年礦山產金單價362.24元/克,同比增長24.9%,由於價格提升,毛利率大幅度提升了12.27個百分點至51.41%,礦山產銀單價2.97元/克,同比增長20.2%,毛利率提升17.05百分點至53.64%。此外,礦山產銅價格微增,毛利率微增,礦山產鋅單價下降幅度較大,毛利率腰斬,對整體業績帶來一定不利影響。

冶煉金及貿易金的營收貢獻佔大頭,2020年首三季,該部分收入816.3 億元,佔總營收的 63.3%,但毛利率低,毛利潤貢獻也較低,礦山金和礦山銅收入分別爲 99.4 億元和 121.5 億元,分別佔總營收的 7.7%和 9.4%,雖然收入貢獻低,但這兩項業務毛利率高,貢獻了核心的毛利潤。

費用持續優化

紫金礦業首三季整體毛利率爲11.48%,礦山企業的毛利率爲47.27%,同比均有所提升。就毛利貢獻而言,佔大頭的爲礦山金和礦山銅,首三季貢獻了74%,其中礦山金35.5%,礦山銅38.5%。實際上,從2017年開始,上述兩項業務毛利潤佔比逐年提升,其中礦山金提升了6.9個百分點,礦山銅提升了7.9個百分點。

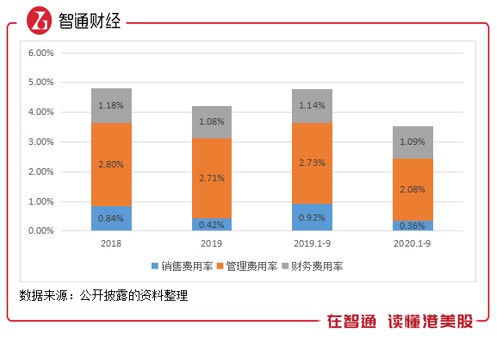

除了毛利率提升外,該公司各項費用於今年首三季均得到優化,財務費用率1.09%,管理費用率2.08%,銷售費用率0.36%,同比分別下降0.05個百分點、0.65個百分點以及0.56個百分點,其中財務費用優化顯著,費用大幅度下降。管理費作爲大頭,此次下降主要爲勘探費用降低,以及壓縮了一般性支出。

基於行業性質,紫金礦業整體盈利水平偏低,首三季股東淨利率3.51%,礦產品行業主要爲規模化利潤,但該公司股東回報率並不低,ROE爲8.72%,年化爲11.63%,這回報率水平,在幾百上千億規模下,已非常可觀了,且從往年看,ROE水平呈逐年提升趨勢。

債務具提升空間

紫金礦業的規模成長主要靠海外收購,2020年收購力度加大,以38.83億元收購西藏巨龍銅業有限公司50.1%股權,以約16.99億元收購加拿大公司圭亞那金田有限公司100%股權。根據相關研報,該公司還考慮併購項目巨龍(16萬噸),奎亞那金田(4-5噸)及武裏蒂卡項目(5-8噸),公司2022年礦產銅、金分別有望達到85-90萬噸及60-65噸。

此外,該公司還通過發行可轉債計劃,募資不超過60億元,投入剛果(金)卡莫阿控股Kamoa-Kakula銅礦項目及塞爾維亞Rakita勘探Timok銅金礦上部礦帶採選工程。該公司併購成長逐漸進入收穫期,在多樣化融資支持和項目運營管理優勢不斷凸顯下,資源優勢有望不斷轉爲經濟效益,向全球領先的礦業巨頭買進。

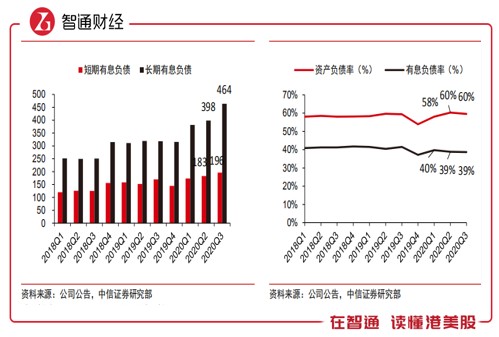

該公司雖然頻繁“買買買”,但負債率仍在合理水平,截止2020年9月爲59.54%,相比於2017年度僅增加1.69個百分點,該公司主要合理控制負債結構,長債比例較高,有息負債率保持穩定,2020年三個季度基本維持在39%的水平。

截止2020年9月,紫金礦業擁有75億元現金,比2019年末增加12.76億元,首三季產生經營現金流淨額99.05億元,同比增長63.52%,但投資淨流出高達237.05億元,遠遠大於去年同期,今年的籌資淨額149.63億元,配上經營活動現金流剛好滿足投資需求。按照該公司的擴張速度,預計債務規模仍會進一步提升。

綜上看來,紫金礦業發展勢頭良好,業績保持雙位數增長,規模化利潤提升空間大,股東回報率逐年提升,在業務上海外併購穩步擴張,負債率仍在合理水平,負債結構較爲合理,而且該公司賬上現金充足,加上經營現金流強勁的補給,短債壓力較小。陳董事長迎娶美嬌妻,不影響公司的長期價值。