Q3私募報告:募資市場有所回暖,新經濟賽道加速分化

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/華興財務顧問事業部資本市場組

來源:華興資本(ID:iChinaRenaissance)

在不穩定性持續加劇的2020年第三季度,各大經濟體增長繼續承壓,而中國各項經濟指標回暖態勢已逐步強化。在剛剛過去的國慶假期中國超6億人次出遊,已然成爲最有力的復甦信號。

2020年第三季度,中國私募股權投資市場總體延續了第二季度理性趨穩的態勢。交易數量繼續保持在相對低位狀態,但在金額方面,機構投資熱情顯著回升,新經濟企業馬太效應持續加劇。在政策利好、產業升級和市場需求的多重驅動下,醫療健康賽道今年以來一騎絕塵,生物科技、製藥、醫療信息化等子行業的融資項目數量及金額均保持高位。此外,企業服務、先進製造、食品飲料等領域熱度不減,越來越多巨頭加入角逐。

華興財務顧問團隊如約奉上2020年第三季度私募報告,作爲創新經濟的推動者和參與者,我們將持續分享市場行業最新趨勢,投融資、募資、政策等多維深度洞察與思考,與企業家和投資者並肩前行。

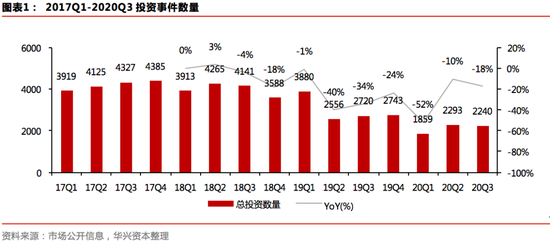

2020年Q3中國私募股權投資市場仍保持相對低位,但整體趨於穩定。伴隨國內新冠疫情得以控制,今年第二季度私募股權投資市場的投資數量和投資金額均有所回升,至第三季度也保持在相對穩定的狀態。

市場公開數據顯示,2020年Q3中國私募股權投資市場主要投資數量爲2,240起,同比下降18%,環比下降2%。其中,披露投資金額的案例952起,同比上升3%,環比上升17%;投資金額474億美元,同比提升42%,環比增加55%;平均單筆投資金額爲4,974萬美元,同比上升38%,環比上升33%。

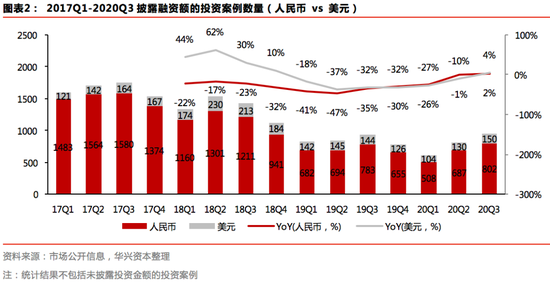

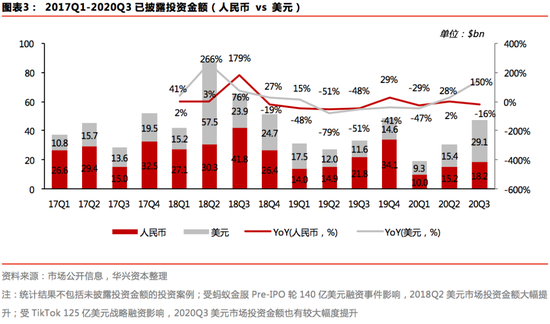

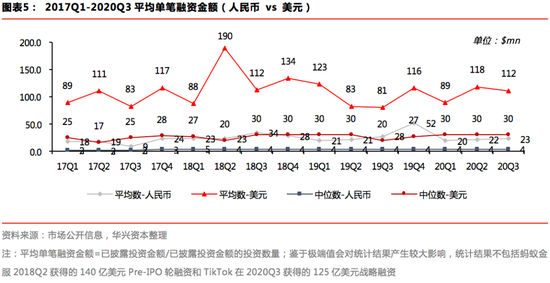

在已披露融資金額的案例中,人民幣市場的投資數量爲802起,同比增加2%,環比增加17%;投資金額爲182億美元,同比下降16%,環比第二季度增加20%;平均單筆投資金額爲2,273萬美元,環比上升3%。美元市場投資數量爲150起,同比增加4%,環比提升15%;受TikTok 125億美元戰略融資事件的影響,投資金額有較大幅度的提升,達291億美元,同比上升150%,環比增加89%;平均單筆投資金額爲1.12億美元,環比下降6%。

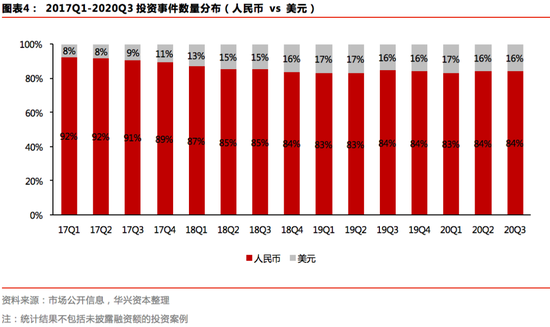

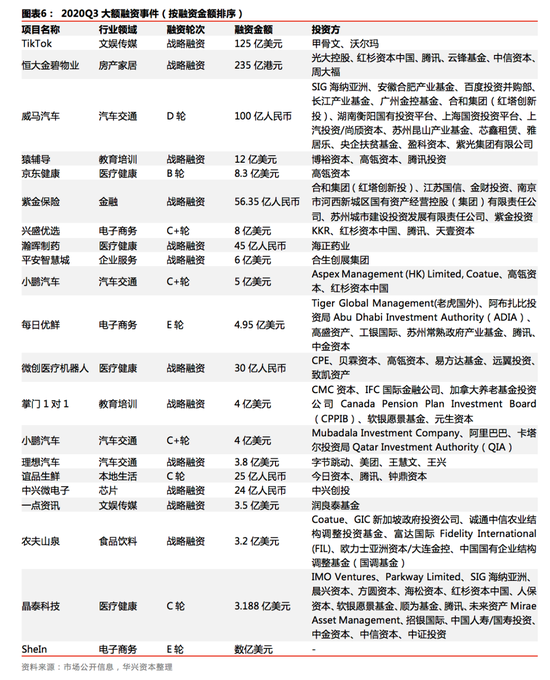

此外,市場結構也保持穩定狀態。從交易幣種來看,2019年之前,美元市場整體趨向走強,投資數量佔比由2017年Q1的7%快速提升至2018年Q4的16%,市場份額增加了一倍以上。此後,伴隨市場整體遇冷,美元基金的投資活躍度開始同步降低,美元市場的投資數量佔比保持在16%-17%的穩定水平。同時,市場的投資階段也沒有太明顯的變化,雖然人民幣和美元市場的平均單筆投資金額在各季度均有幅度不等的波動,但投資金額的中位數變化則較小,分別穩定在400萬美元和3,000萬美元左右的水平。值得關注的是,受威馬汽車、猿輔導、京東健康等大額融資事件的影響,項目投資金額的平均值通常會遠大於其中位數,且容易產生波動。

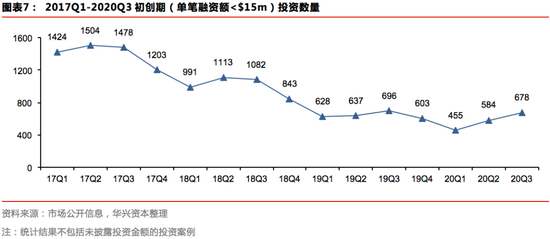

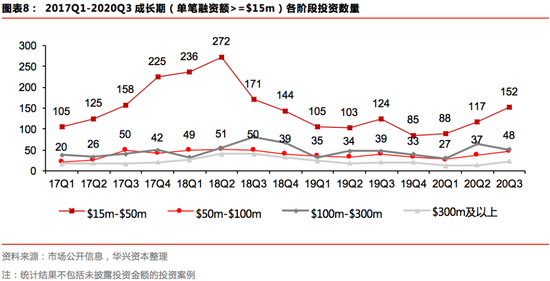

伴隨國內疫情的有效控制,國內經濟活動恢復正常,中國私募股權市場投融資壓力進一步釋放,驅動2020年Q3各階段交易數量繼續增加。已公開披露融資金額的案例中,初創期(單筆融資額<$15m)階段交易熱度有所回升,投資數量爲678起,相較於2020年Q2環比增加16%,同比降幅也收窄至3%。與此同時,成長期(單筆融資額>=$15m)階段的交易熱度也在明顯提升,2020年Q3發生的投資事件數量爲274起,環比增加18%,同比增加19%;值得關注的是,2018年Q4開始,成長期階段投資事件數量同比變化持續爲負,今年第二季度首次轉正,第三季度則繼續保持了正向的變化。

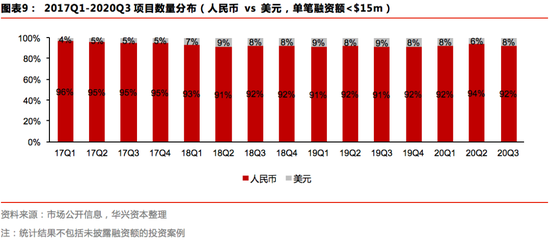

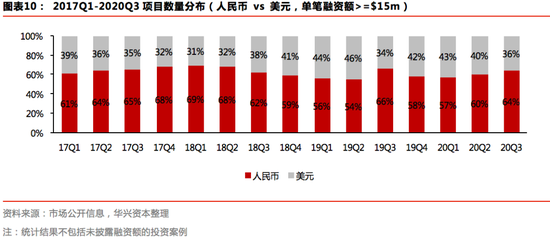

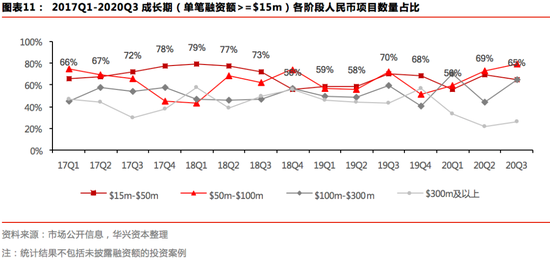

從項目幣種分佈來看,在初創期階段,人民幣項目處於市場絕對主導地位,在整體交易量中的佔比穩定在九成以上。而成長期階段人民幣項目佔比則穩定在六成左右,其中,單筆融資額在3億美元以下的各階段人民幣項目佔比主要在50%-70%之間波動,而單筆融資在3億美元及以上的人民幣項目佔比則主要在20%-40%之間波動,存在顯著差異。

從資產端角度來看,項目在初創時期後續的資本路徑尚不確定,更傾向於獲得人民幣基金的投資。從資金端角度來看,一方面,相較於人民幣基金,美元基金普遍體量更大,面臨的投資壓力更大,因此單筆投資額度通常更高;另一方面,美元基金的投資風格與人民幣基金也有明顯差異,比較願意在其看好的高成長性的項目上下重注。

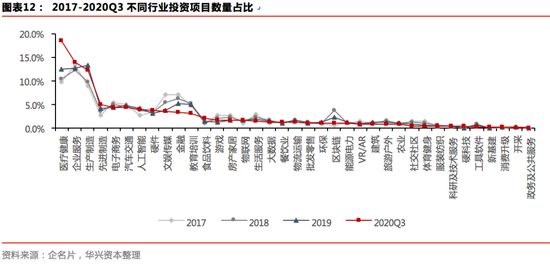

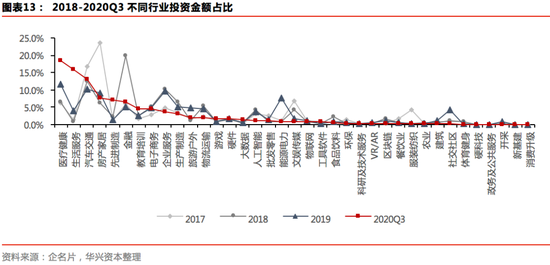

從項目數量的行業分佈上來看,被投企業主要分佈在醫療健康、企業服務、生產製造等領域,2020年Q3這三大領域的投資事件數量佔比均超過12%,而其它各細分領域佔比均不足6%。從投資金額角度來看,醫療健康、生活服務、汽車交通賽道吸金能力最強,2020年Q3投資金額佔比分別爲18.5%、16.0%、12.9%,其它各細分賽道佔比均不足8%。

從相對變化來看,近兩年來,市場對醫療健康、企業服務、科技(先進製造、硬件)、食品飲料四大行業的青睞程度持續上升,而對於金融、區塊鏈、旅遊戶外、社交社區、體育健身等領域的偏好程度持續下降。

注:1.生產製造:涵蓋機械設備、通用零部件等通用設備、各行業專用設備、材料等傳統重工業製造,以及傢俱、紙、木材等傳統輕工業製造領域;2.先進製造:涵蓋新材料、高端裝備、機器人、生物製造、3D打印/掃描等高端製造領域。

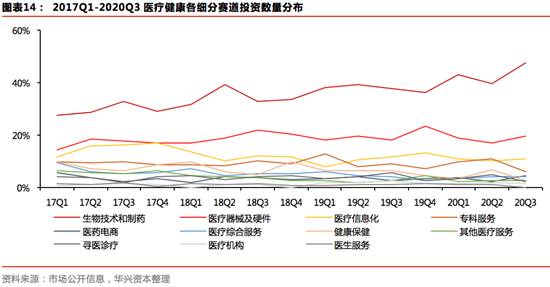

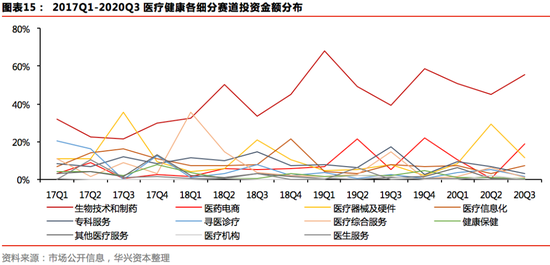

今年Q3,醫療健康領域熱度依舊,該行業的投資數量和投資金額佔比分別爲18.5%、18.5%,均處於市場第一位。其中,生物技術和製藥依舊是當前最爲火熱的細分賽道,且熱度在不斷提升,其爲醫療領域貢獻的交易量和交易金額比例已經分別由2017年Q1的27%、32%提升至2020年Q3的47%、56%。醫療器械受到的關注程度也較高,在今年第三季度爲醫療行業帶來了20%的交易量。此外,受京東健康8.3億美元大額融資事件影響,醫藥電商領域投資金額大幅上升,佔整體比例爲19%。

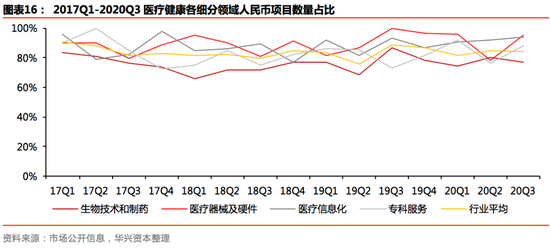

此外,由於醫療健康各細分領域的行業特點有所不同,相應的交易結構也存在一定的差異。從幣種分佈上來看,醫療健康行業中人民幣項目依舊佔主體地位,佔比穩定在85%左右的水平。而其中,生物技術和製藥領域公司通常需要先進行長期鉅額的研發投入才能獲得高額的回報,這類公司往往更受美元基金的歡迎,因此,該領域人民幣項目佔比略低於行業平均水平,總體在70%-80%之間波動。而醫療器械領域人民幣項目佔比則在行業平均水平之上,這與該領域企業主要選擇在A股上市有關。當前,A股醫療器械板塊上市公司接近60家,行業龍頭企業邁瑞醫療市值已經超過4,500億人民幣,自2018年10月上市至今翻了近8倍。

近年來,隨着我國新經濟開始從商業模式創新向技術創新轉變,2C端流量紅利消失,投資機構對以科技和企業服務爲代表的2B領域的關注度越來越高。同時,科技是國家政策重點扶持的方向,科創板的落地、創業板註冊制改革進一步豐富了科技型企業的退出路徑,這也促使科技和企業服務成爲了資本市場上長期的熱門主題。2018年以來,企業服務、生產製造、先進製造等領域的投資數量佔比不斷提升,今年Q3分別爲14.0%、12.2%、5.1%、5.0%。

消費領域,品牌熱度持續,依舊是資本市場消費投資人重點關注的方向,其中,食品飲料是關注度最高的品類。市場公開數據顯示,食品飲料領域獲得融資的項目數量佔比在2017年、2018年、2019年、2020年Q3分別爲1.1%、1.2%、1.4%和2.2%,熱度提升明顯。同時,從食品品類延伸出來的食品工業化、食材供應鏈、方便速食等都是今年熱門的投資主題。食品飲料具有高頻剛需的特點,面向的人羣基數大,市場天花板高,產品壁壘、品牌壁壘深厚,對於初創企業而言,可切入的市場機會點也比較多,是極具投資價值的品類。此外,2017年以來,食品飲料板塊長期處於慢牛狀態,板塊整體漲幅超過250%,二級市場的優異表現也提振了一級市場投資人對食品飲料賽道的信心。

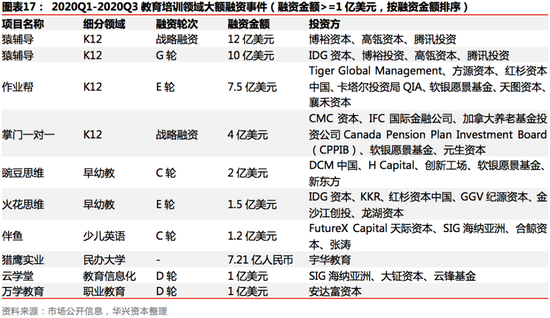

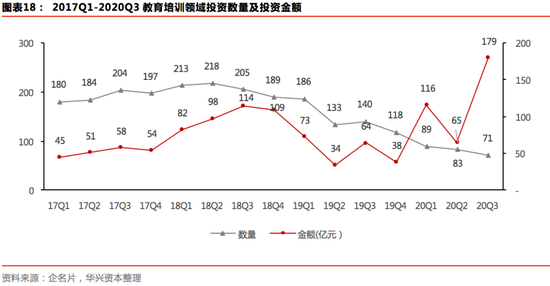

教育培訓領域,行業加速分化,資源向頭部集中的趨勢越發明顯。2017-2018年,教育培訓是市場上的熱門賽道,該領域內的投資數量及投資金額雙雙提升;2018年Q4,在資本市場遇冷的背景下,國家政策頻出,市場競爭日趨激烈,在線教育投放成本快速攀升,教育板塊也開始降溫,帶動行業競爭格局分化;今年,在疫情的影響下,線上教育業績暴增,加上行業格局日漸明朗,頭部項目紛紛獲得資本大額資金加持,儘管教育領域投資數量仍保持下降趨勢,但整體投資金額大幅上升。企名片數據顯示,今年Q1-Q3,教育板塊發生的投資事件數量爲243起,同比下降47%,而投資金額達到了360億元,同比提升111%。

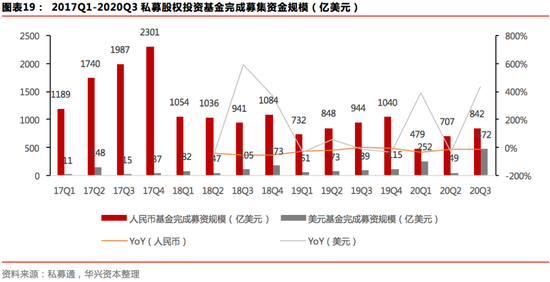

今年Q3,募資市場開始回暖,總體募資規模和數量有所提升。私募通數據監測顯示,2020年Q3完成募集的基金數量爲1,504只,同比增加6%,環比增加37%;募資規模達1,554億美元,同比提升50%,環比增長103%。

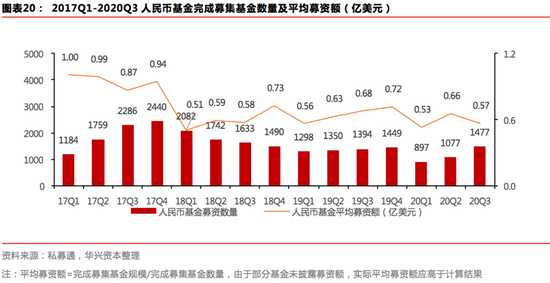

其中,人民幣市場雖仍保持在低位狀態,但伴隨國內經濟恢復,以及A股市場牛市行情來襲,已見抬頭態勢。私募通數據顯示,2020年Q3人民幣基金完成募資的數量爲1,477只,同比增加6%,環比增加37%;募資規模爲842億美元,同比下降11%,環比提升19%。

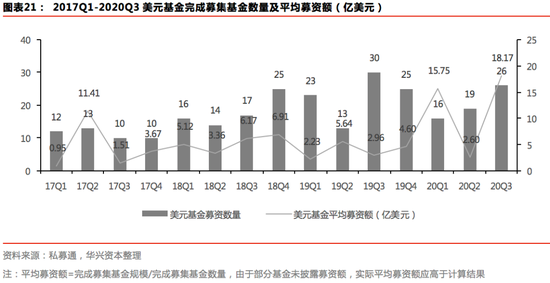

與人民幣市場不同,美元市場受大額募資事件的影響,募資規模大幅上升。根據私募通數據,2020年Q3美元基金完成募資的數量爲26只,同比去年減少了4只,環比Q2增加了7只;募資規模爲472億美元,同比增加433%,環比增加858%,其中,KKR亞洲四期基金和銀湖資本六期基金在Q3分別完成201億美元和183億美元的資金募集,這兩隻基金在整體美元募資規模中佔比高達81%。

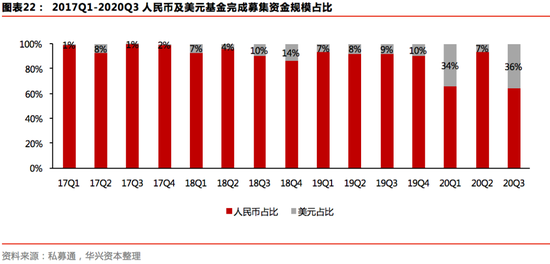

長期以來,人民幣基金在中國私募股權投資市場上佔據絕對主導地位,但2018年下半年開始,美元基金募資規模佔比開始提升,整體呈走強趨勢,後逐漸穩定在7%-10%左右的水平。今年Q1和Q3,在大額美元募資事件的影響下,美元基金整體募資規模佔比分別增長至34%和36%的水平。

今年Q3,保險資金改革深化,相關政策落地。

7月15日,國務院常務會議指出,取消保險資金開展財務型股權投資行業的限制,在區域性股權市場開展股權投資和創業投資份額轉讓試點。此前,保險資金通過直投方式參與未上市企業股權投資被限定在醫療健康、金融、農業等行業內,此次取消行業限制拓寬了保險資金直投的範圍,提高了投資的靈活度。而在區域性股權投資市場開展股權投資和創業投資份額轉讓試點,意味着保險資金擁有的未上市企業的股權有望在區域性股權市場實現流通,利好保險資金的退出。

9月11日,銀保監會發布的《保險資產管理產品管理暫行辦法》三大配套規則中的《股權投資計劃實施細則》(後稱“《細則》”)正式落地,對於保險資金開展股權投資的方式、範圍、信息披露等進行了細化。《細則》明確保險資金可以直接投資未上市企業股權,也可以作爲LP參與私募股權投資基金、創業投資基金的投資,與之前保持一致。同時,《細則》指出“股權投資計劃投資的私募股權投資基金違反《指導意見》一層嵌套的有關規定,法律法規和金融管理部門另有規定的除外。”而此前,政策曾明確滿足條件的創投基金和政府產業基金可豁免多層嵌套限制,這意味着保險資金也可以通過母基金的方式參與私募股權投資市場的投資。

數據源補充說明:1.本文投資部分數據源爲IT桔子和企名片,由華興資本彙總整理得到,其中,行業分佈數據源爲企名片;2.募資部分數據源爲私募通和投資界,數據摘錄時間爲2020.10.6;

數據統計口徑補充說明:1.市場投資數量統計了市場披露的全部投資案例;2.投資金額、平均單筆融資金額、幣種分佈、階段分佈相關數據僅統計市場已披露融資金額的投資案例;3.本文使用的統計數據庫動態更新,不同時間節點統計的同一維度數據會略有差異,本文數據統計時間爲2020.10.6