涪陵榨菜三季度业绩不及预期开盘跌停 两高管提前公告减持

新浪财经|饮食浪头 肖恩

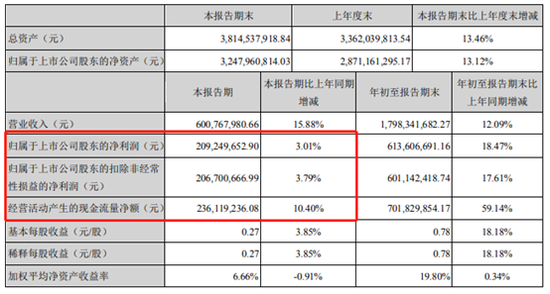

10月22日,涪陵榨菜披露三季报,今年前三季度营收17.98亿元,同比增长12.09%,较上半年的11.98%继续提升。净利润6.14亿元,同比增长18.47%,大幅低于半年报的28.44%。

其中第三季度实现营收6亿元,同比增长15.88%,而归母利润为2.1亿元,仅同比增长3%。由于归母业绩增速明显低于投资者预期,23日开盘后涪陵榨菜股价即跌停。

费用率上升拉低利润 两高管提前公告减持

涪陵榨菜的三季报显示,在单季度营收增长15.88%,超过整个前三季度12.09%增速的情况下,单季度的归母净利润仅增长3.01%。与此同时,单3季度的经营活动现金流净额仅同比增长10.4%,相较于前三季度的59.14%增速明显下滑。

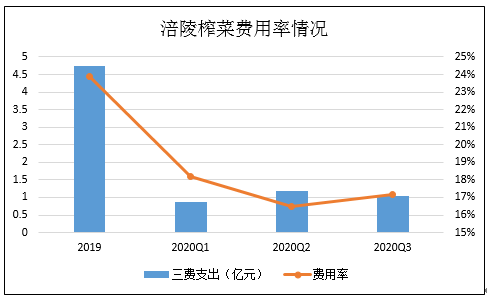

查看公司财报发现,相较于上半年利润超过营收增速的情况而言,涪陵榨菜三季度增收不增利的主要原因刚好与之相对,也为相关费用波动。相较于2019年24%的费用率而言,今年上半年高达28.44%的利润增速,无疑是受益于费用支出的缩减。

而今年3季度,公司费用率有所上行拖累利润增长,单三季度净利润率同比下降4.4pct至34.8%。与此同时,Q3毛利率为58.92%,较2019年3季度的59.95%有所下滑。

而就在公司三季报公告的前一天,公司两高管公告计划减持73万股,董事赵平计划减持不超过23万股,监事会主席肖大波计划减持不超过50万股公司股份。

与此形成对比的是,涪陵榨菜的三季报股东数为41889人,相较于半年报35157人的股东数而言,一个季度增长了19.15%。

此外,值得注意的是,涪陵榨菜为加强新品销售、增加空白市场和提高与竞争对手的竞争力,公司适度放宽了部分客户信用额度。这使得单3季度的三季度回款6.8亿,同比增长10.78%,经营活动现金流净额同比增长10.4%,均低于同期营收增速。

翻倍产能、尝试酱和复合调味品 榨菜也激进

相较于短期的业绩增速放缓,大股东和管理层对榨菜及腌制菜的前景十分看好。此前在公司发布半年报同日,还公布《2020年非公开发行A股股票预案》,涪陵榨菜计划募集资金总额不超过33亿元,用于乌江涪陵榨菜绿色智能化生产基地。

其中,生产基地项目中包括建造40.7万吨原料窖池、原料加工车间及配套自动化工艺设备。同时,公司还将投入8套原料加工自动化工艺设备、10条榨菜自动化生产线。

上述窖池建造项目完成后,公司榨菜窖池规模将从现有的27万吨增加到64万吨。

由于榨菜通常需要1年至一年半的窖池腌制过程,此前涪陵榨菜每年采30万吨菜头,因为窖池容量不够,后面还要补采半成品,对成本造成波动。扩产后有60多万吨容量,涪陵榨菜的产能可以翻倍。

不过,根据中国产业信息网数据,我国酱腌菜年产量450万吨,从历史上看,行业增长空间似乎不大了。且根据涪陵榨菜的历年年报数据,其作为市占率达到36.41%的龙头,且顺应小包装趋势转型的企业,公司的原料窖池一直在20万吨左右徘徊,高达60%左右的毛利率和营收的大幅增长主要来自于提价及市场份额的提升。

数据来源:中国产业信息网

当下,在行业整体产销量增速放缓,小包装市场已实现快速发展,且公司本身市占率已达到36.4%的高位的情况下,将榨菜的产能翻倍的的合理性存在疑问。

为此公司还在寻找新的增长点。此前,在机构调研时表示,涪陵榨菜透露,公司开始提升“乌江”品牌的综合竞争实力,为后续进入酱类、泡菜、川式复合调味品市场和休闲果蔬零食市场做好相应准备。