双循环为人民币升值助力 人民币汇率长期坚挺不动摇

一、背景

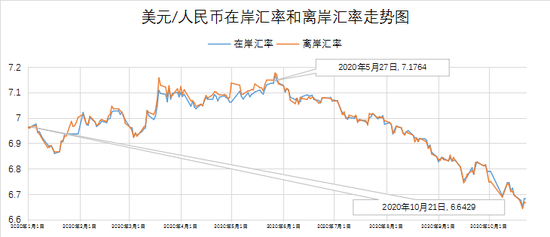

自2020年疫情以来,人民币在岸汇率受到新型冠状病毒引发的疫情的负面影响,同期美元指数上行,造成人民币相对贬值,美元兑人民币从1月份的最低点6.8770升到了5月份的最高点7.1764,人民币对美元迅速贬值。

但是在10月21日,人民币在岸汇率,升至6.6429,升值至2019年6月9日以来新高。在此之前的9月30日,人民币汇率中间价升至6.8108,较14日升值139个基点,达2019年5月13日以来新高。

离岸人民币是指在中国境外的人民币,因其所受我国货币当局的监管更弱,所以离岸人民币的汇率更能反映人民币市场的供求关系。离岸汇率的走势也是反映在岸汇率走势的一个指标。目前,离岸人民币兑美元汇率已然突破6.7,创下去年5月以来的新高。事实上,5月末以来,人民币兑美元汇率一路走强。5月27日离岸人民币兑美元自盘中低点至今,已升值逾4300点;在岸人民币兑美元升值近4000点。

数据来源:新浪财经

二、汇率分析:

汇率是两国货币价值的比值。一国的汇率会同时受到本国与他国情况影响,两国的通货膨胀水平、利率水平、物价水平、货币政策以及从长期来看的生产力水平等都是汇率的影响因素。而人民币的汇率主要受到来自中美两国的影响。

短期:人民币持续走强

短期来看,人民币汇率双向波动趋势加剧。人民币汇率的波动主要是受到货币的供求状况以及对经济状况的预期的影响。一方面,美国通过“无限量”的量化宽松,引起人民币的被动升值;另一方面,中国率先从新冠疫情的影响中走出,社会消费、投资和工业生产也在逐步恢复,加之对外资的吸引政策及条件,人民币走势十分利好。但与此同时,央行取消了远期售汇业务的准备金限制,试图抑制人民币升值的势头。在众多因素的共同作用之下,人民币波动加剧。

中国人民银行决定自2020年10月12日起,将远期售汇业务的外汇风险准备金率由20%下调至0。而远期售汇的准备金,在交易过程中实际上承担了一个风险控制器的作用;取消了准备金,可以降低银行远期售汇业务的成本,有利于企业进行套期保值。同时,这也会产生一个问题,即由于企业本身风险控制能力没有得到提高,而取消了远期售汇的外汇风险准备金则会导致企业杠杆加大,从而导致企业可能面临更大的风险。并且从央行2015年以来的外汇风险准备金调节的结果来看,实际上对于整个汇率的变动无法起到实质性作用,只是向市场传递了一个调控的信号,表明了央行的立场——对冲人民币快速升值的压力,以维持人民币汇率稳定。

2020年10月14日,我国财政部成功发行总计60亿美元的主权债券,首次选择了双规则(Reg S和144A)发行美元主权债。此前三年中,财政部主要采用Reg S规则进行发行。其中Reg S规则是对离岸投资做了相关规定,即面向美国国境之外的投资者,一般认为是欧洲美元市场,其不受到美国证券法信息披露规则的管辖;而144A规则是面向美国资本市场发行证券,但也规定发行人可以不受美国证监会的信息披露要求,因此二者的主要区别在于是否可以面向美国境内合格机构投资者发行。

此次发行的美元的主权债券,吸引了约280亿美元认购,获得了约3.6倍的超额认购,这在一定程度上归功于发行收益率,中国发行的10年期的美元债券其收益率确定为1.226%,而同期10年美国发行的国债收益率为0.734%,这会导致投资上述两种债券,便会形成一年收益差额约2952万元。同时由于我国并非美元的发行国,无法通过印发美元偿还债券,仅能使用借来的美元,赚取更高的收益,以此来实现更高的收益率。这体现了中国对自身经济发展的强大自信,同时也进一步体现了我国经济率先复苏引爆了全球投资者的投资热情,同时也利好人民币汇率的短期走势。

因此从短期来看,一方面,中国率先从新冠疫情的影响中走出,我国经济的率先复苏,利好人民币汇率。另一方面,中国人民银行将会对冲人民币升值压力,通过适当的量化宽松并同时考虑国内通货膨胀水平,初步解决人民币被动升值问题,以维持人民币汇率坚挺。总而言之,人民币汇率在百年巨变短期不确定因素极大增加的状态下,振幅双向波动剧烈。

中期:双循环为人民币升值助力

要理解双循环关键在于把握中国经济的特征。后者可以用“三长两短”来概括——“三长”指举国体制的独特优势、十四亿人口的广阔市场以及完备的产业链;“两短”指自然资源匮乏、核心科技短板。“三长”为内循环提供基础,“两短”则是外循环要解决的问题。

首先,中国内循环强劲,带来乐观经济展望。在疫情之下,我国经济展现出强大的韧性,经过半年的调整,经济快速恢复,整体运行已趋于正常。根据国家统计局初步核算,2020年中国第三季度GDP 为26.61万亿,同比增长4.9%。这一数字远高于第二季度3.2%的增幅,这意味着中国的增长率明显好于预期,正向着去年疫情爆发前所取得的6%的水平迈进。一方面这得益于中国政府在非常时期的领导魄力,通过强有力的防控措施在第一时间内限制疫情的扩散,降低了疫情带来的威胁;另一方面,中国经济的“三长”、国民的高储蓄乃至东西经济发展差异带来的巨大经济纵深等等,这些都为内循环的实现提供了坚实保障。

其次,中国的外循环在充满不确定性的同时亮点频出。外循环的不确定性有二。一是全球疫情演进的不确定性。疫情之下,各国政府的防控措施势必对产业链、供应链带来冲击,进而影响国际化分工协作;二是美国的政治环境也加剧了全球经济的波动性。美国正处于大选之年,最终的胜出者及其政策倾向也将影响未来的国际经济形式。而目前,大选的结果仍是个未知数。而外循环的亮点也有两方面。一是中国的贸易状况持续改善。根据中国海关总署的统计数据,以人民币计算,9月进出口总值同比增长10%,其中出口总值增长8.7%,进口总值增长11.6%,实现2,576.8亿元的贸易顺差。其中,知识密集型的服务贸易逆差也大量减少。这些将使得中国对美元的需求下降,从供需方面促进人民币汇率保持坚挺;二是中国逆势开放,得到全球青睐。从实体经济的角度来看,9月份,中国实际使用外资同比增长25.1%,且向高新技术产业聚集。这有利于促进产业转型升级,迈向高质量发展;从金融体系方面来看,越来越多的中国金融产品被纳入国际指数,增加了外国投资者对人民币资产的配置,对人民币的需求量随之增加,汇率的反馈来看,人民币中远期升值趋势明显。

最后,中国经济的增长潜力让全球各大经济体望尘莫及。在10月份IMF发布的《世界经济展望》报告之中,中国是亚洲乃至全球范围内唯一实现2020年经济正增长的国家。这正符合了我们对中国经济中期以来的预期。

数据来源:国际货币基金组织《世界经济展望》,2020年10月

长期:汇率同经济基本面稳定向好

长期来看,一方面,中国得益于产业链的完整性,所能生产的商品种类更多,因而人民币的吸引力更强;另一方面,美元在无限量宽松,向全球放水,降低逃债成本,这会导致美元长期疲软,甚至预期货币价值更疲软。无限量宽松仍然是一步一步达到的;所谓的无限量是虚张声势,无限量的说法是基于有限量的发行,所以人民币只要少于美国“无限量”(其实是有限量增发)的发行,就能保持微弱的强势货币地位。我们同时面临着国内通胀风险也加大,这种货币机制的传导也会使得人民币通胀加剧的风险也客观存在,我们的央行就要在风险和币值保持均衡。

待全球疫情稳定之后,其他国家也将迎来经济的复苏,中国与他国的经济增速差距减小,汇率增速降低。同时,我国经历了多次汇改,实行以市场供求为基础、参考一篮子货币调节、有管理的浮动汇率制度,因此人民币升值力度将逐步放缓,最终稳定在一个正常的区间内。总而言之,随着中国的改革开放进一步扩大,金融监管进一步有自信的放松,资本项下自由可兑换有序开放,使经济基本面为人民币汇率提供了稳定向好的长期基础。

三、总结与展望

综上所述,短期看:人民币汇率在百年巨变短期不确定因素极大增加的状态下,振幅双向波动剧烈;中期看,人民币总体将延续升值态势;长期看,人民币币值将趋于稳定,而人民币升值的总趋势使人民币汇率长期坚挺,为中国人民进一步改革开放增添新的自信和动能。这次疫情大考向全世界展示了中国经济强大的活力和抵抗冲击的韧性,我们有信心实现可持续、高质量的经济增长,更有信心使汇率在合理均衡的水平上保持长期稳定。最后让我们重新回顾毛泽东主席的一句诗词,“踏遍青山人未老,风景这边独好。”

本文作者为景乃权,浙江省公共政策研究院研究员;张洵,贺嘉豪,郑斌武,丁瀚,刘学辉,严雨沁,刘兆鹏,浙江大学金融系研究生。