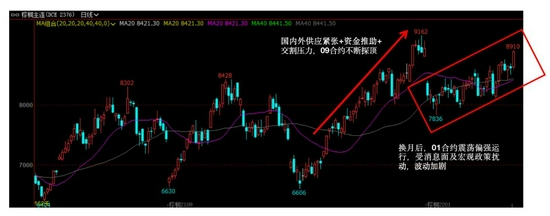

中州期貨:終端正反饋結束 EG庫存拐點11月中旬出現

10月以來,聚酯產業鏈突然從極度悲觀的情緒轉爲樂觀,國慶假期開始終端需求轉好,輕紡城成交量有所放量,坯布開始去庫,聚酯除了體量較小的瓶片進入淡季後有所虧損外,短纖利潤大幅提升,長絲庫存本月連續去庫,扭虧爲盈,由下自上的樂觀情緒也不可避免的傳導到了原料端,TA和EG都迎來了一波像樣的反彈。10月20日起,滌短雖然仍大幅漲價,但產銷明顯下滑,之後短纖迎來了大幅跌價,預示着終端的正反饋告一段落了。

一、從成本和利潤角度看:成本支撐較強,估值相對合理

乙二醇是多工藝路線的的產品,石腦油路線和乙烯路線上遊價差均震盪走闊,甲醇大幅上漲,煤價也穩定抬升,成本驅動偏多。各工藝路線除了體量很小的石腦油制外仍延續虧損,我們已經觀察到煤制負荷再度小幅下降。EG2101主力基差偏強在-46,高庫存下難以轉爲back結構,基差角度估值正常。

二、需角度的驅動來看,10月確定性去庫,11月中旬或轉爲累庫

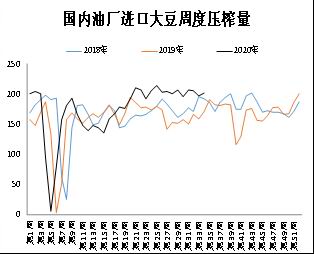

從供給角度看:國內供應6成偏上,其中煤制5成偏下。連續多周降負。

新產能部分已經投放(80萬噸),四季度較爲確定的仍會有130萬噸左右的產能投放。目前終端正反饋連續減弱,聚酯負荷9成附近維穩,需求支撐仍存。

海外供應來看,颶風影響有所減退,但沙特裝置再度檢修較多

從需求角度看:聚酯延續投產,負荷或在10月仍能維持偏高水平,11月有多套裝置存檢修計劃,負荷或降至9成以下。供需存轉弱預期。

三、輔助角度——價差角度:價差也可以作爲單邊操作的指引

從EG-TA價差上也可以找出輔助信號:上篇策略預估EG-TA價差在300附近有望走闊,昨天最高走闊至400以上,價差策略止盈也可以從側面印證EG在連續去庫情況下反彈已經到位,當市場情緒及新消息被價格消化後,預期轉弱的供需將再度佔據主導,而反彈的高位就成了最好的空單建倉時機。

策略:EG2105反彈拋空建倉區間:【4020-4100】目標區間:3900附近 止損:4150

或:EG2101反彈拋空建倉區間:【3880,4000】,目標區間:3750附近 止損:4050

中州期貨2隊