金瑞期貨:油脂牛市進行時 逢低做多豆油

投資邏輯

國內三大油脂供需偏緊,庫存低位運行,而且從全球總的植物油來看,現在的庫存消費比接近07年的低位,供需偏緊格局仍將維持,油脂牛市的基礎還在。操作上,建議逢低做多豆油。

投資策略:逢低買入y2105

交易合約及方向:y2105,做多

總頭寸:保證金佔用40%左右

入場區間:6600-6900元/噸

止損區間:6400-6500元/噸

止盈區間:7400-7500元/噸

策略有效期:11月底

策略風險:

1、拉尼娜不及預期,南美產區天氣改善;

2、疫情繼續失控帶來經濟危機。

一、策略因素分析

1、油脂供給

全球2020/21年度大豆產量預估爲3.6847億噸(8月預估爲3.6974億噸),由於美國供應減少,外國使用量增加,全球期末庫存減少490萬噸至8870萬噸。四季度南美大豆貨源緊張,美豆出口幾無競爭對手,有利於美豆去庫存。總之,全球大豆將繼續維持去庫的格局,對應美豆價格上漲趨勢將繼續保持,豆油的供應偏緊而且成本也有支撐。

圖1:美豆庫存消費比

資料來源:USDA,金瑞期貨

圖2:美豆庫消比和美豆價格

資料來源:USDA,金瑞期貨

受益於之前乾旱的天氣和疫情的影響,馬來西亞棕櫚油產量增加不及預期,加上強勁的出口需求,馬棕庫存處於去化過程中,比去年同期減少了30%,從而支撐了棕櫚油價格的走強。另外11月又將進入季節性的減產季,若冬季發生拉尼娜,又將導致馬來和印尼棕櫚油產區暴雨,影響“採果”和“運輸”,使得棕櫚油偏緊的格局短期更加難以改變。

圖3:馬棕櫚油產量季節圖

資料來源:wind,金瑞期貨

圖4:馬棕櫚油庫存季節圖

資料來源:wind,金瑞期貨

圖5:馬棕櫚油出口量季節圖

資料來源:wind,金瑞期貨

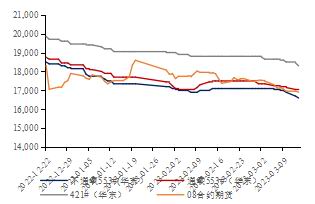

加拿大是我國菜油最大的進口國,中加貿易關係短期難以改善,後期菜籽菜油的進口增量仍然受限,菜油供給仍將偏緊。國慶節前據市場消息,湖南省儲備預計收儲3萬噸,參考價格9500-11000,執行時間窗口爲4個月。此外,有消息稱四川還有8萬噸菜油收儲計劃。綜合供需,菜油短期將繼續維持低庫存狀況。

圖6:華東菜油庫存季節圖

資料來源:天下糧倉,金瑞期貨

總之,國內三大油脂總庫存處於近些年低位,有利於整體油脂中樞的抬升。

圖7:國內三大油脂庫存

資料來源:天下糧倉,金瑞期貨

2、油脂需求

當前歐美新冠疫情反撲,但疫苗有望年底前問世,預期大趨勢仍將不斷好轉,其實現在看來疫情對油脂的消費衝擊並不大,遠低於預期。油廠普遍反應開機率較高情況下,油廠提貨量較好,今年油脂的消費增量主要來自於小包裝消費、地儲採購,另外飼料用油大幅增加,預計全年增量約100~200萬噸。四季度是傳統的菜油消費旺季,疊加四季度市場對豆油收儲的預期,油脂消費需求邊際拉昇,不排除或因收儲而存在的趨緊預期。

圖9:全球植物油消費量及增速

資料來源:USDA,金瑞期貨

從全球總的植物油來看,現在的庫存消費比接近07年的低位,供需偏緊格局仍將維持,油脂牛市的基礎還在。操作上,建議逢低做多豆油。

圖10:全球三大油脂庫存

資料來源:USDA,金瑞期貨

圖11:全球植物油庫存消費比

資料來源:USDA,金瑞期貨

二、策略概述

交易合約及方向:y2105,做多

總頭寸:保證金佔用40%左右

入場區間:6600-6900元/噸

止損區間:6400-6500元/噸

止盈區間:7400-7500元/噸

策略有效期:11月底

三、風險因素及應對措施

1、拉尼娜不及預期,產區天氣改善;

2、疫情繼續失控帶來經濟危機。

應對措施:緊密跟蹤相關因素變化,嚴格止損。

金瑞期貨2隊 李科文 陳涵