市值突破600億美元,超越寶馬大衆,蔚來的虛高股價能維持多久?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/梓淇

來源/BT財經(ID:btcjv1)

蔚來汽車自今年3月陷入財務困境股價跌破4美元后,如同打了興奮劑,股價強勢反彈,漲幅超過10倍。

截至11月17日收盤,蔚來市值已突破600億美元,不僅超越了寶馬、大衆、福特等一衆老牌巨頭,甚至將中國互聯網巨頭百度(市值492億美元)甩在了身後。

短短7個月,蔚來的股價爲何會有如此大的變化?它真的值600億市值嗎?

4年虧損近290億

成立於2014年的蔚來,是國內造車新勢力中最亮的新星,不僅獲得騰訊、高瓴資本、厚朴、聯想、淡馬錫、百度資本、紅杉、華平、IDG、愉悅資本等數十家知名機構的投資,成立4年就在美國紐交所上市。

不過,蔚來成立後的幾年,生產和銷售情況很不理想,營業收入一直杯水車薪。在2018年8月提交招股書之前,公司總共才交付了不到500輛車,而且這些車還是請江淮汽車代工的。

爲了打開市場,吸引用戶,蔚來推出了多項“海底撈”式服務,並大筆補貼購車者,再加上必要的研發支出,公司始終入不敷出,現金流十分緊張。2016年-2019年,蔚來分別淨虧損25.7億元、50.2億元、96.4億元、113億元,4年累計虧損近290億。

特別是2019年,蔚來汽車險象環生:

先是被迫召回近5000輛ES8,之後是公司大股東套現離場,大股東淡馬錫將持股比例從5.4%減至1.8%,高瓴資本則直接清空了所有股權,轉而買入特斯拉。很多公司元老和高管也相繼離職,李斌幾乎成了“光桿司令”。

不僅如此,到去年年底,公司賬上只有不到11億元的現金,只要資金回籠稍微慢點公司就可能“關門大吉”。公司不得不縮減研發費用,裁員20%,取消建廠,關閉部分華麗的展廳。

2019年底,蔚來的股價最低跌到1美元退市關口。

進入2020年,由於補貼退坡和疫情的原因,國內造車新勢力遭遇寒冬,博郡、賽麟、拜騰等先後退出市場,燒光幾十億後留下一地雞毛。

蔚來也是艱難度日,先是發債,後又用24%的股權從合肥市政府那裏換來70億投資,才暫時擺脫了財務危機。

每產一輛車市值就增加一千萬

在與合肥市政府和江淮代工產深度綁定後,蔚來汽車的處境好了起來。

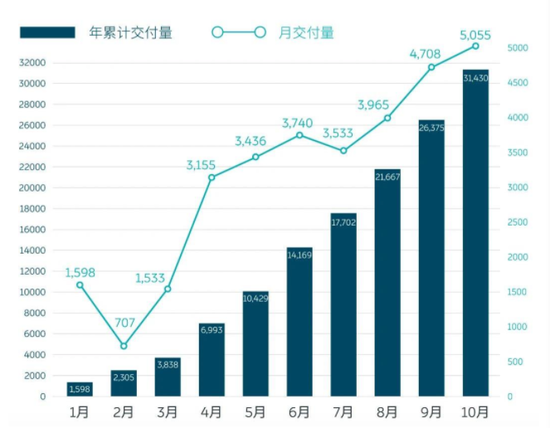

首先是交付量明顯增加,整個二季度交付量首次突破1萬輛,超出市場預期;二季度淨虧損也從2019年同期的33億元收窄至12億元;7月份公司又獲得六家銀行總額104億元的授信,現金儲備進一步提升。今年1-10月,蔚來累計交付3.14萬輛,同比增長了111.4%。

2020年1-10月蔚來汽車月交付量,圖源:蔚來汽車

雖然3萬的產量相比傳統車企九牛一毛,但畢竟代表市場對它更多認可。不可思議的,從6月份開始蔚來的股價像坐上火箭一路躥升,目前市值已超過4000億人民幣,相當於公司每生產一輛車,就讓市值提升一千萬元。

11月18日,蔚來發布了截至9月30日的2020年第三季度財報。財報顯示,第三季度總營收45.260億元,同比增長146.4%;淨虧損爲10.470億元,同比收窄58.5%;歸屬於公司普通股股東的淨虧損爲11.879億元,同比收窄53.5%。

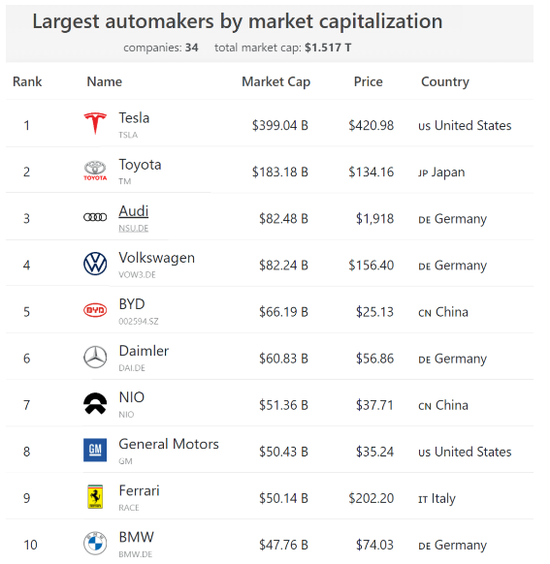

這段時間,不僅是蔚來,全球的新能源汽車幾乎都迎來股價大幅上揚。到11月6日,特斯拉市值已經接近4080億美元,排名全球第一,超過了豐田、奧迪、大衆;比亞迪以756億美元的市值排名第五,超過戴姆勒;蔚來排名第七,超過通用、法拉利、寶馬;小鵬汽車、理想汽車則分別排在第19位、第21位,超過了標緻、雷諾、起亞等知名傳統車企。

據companiesmarketcap網站的統計,全球市值排名前21位的車企總市值約爲1.47萬億美元,其中,僅特斯拉、蔚來、小鵬以及理想四家電動車製造商的市值就超過5100億美元,佔比高達35%。

蔚來汽車這波股價上揚,儘管有它提高不斷提高銷量和交付量的原因,更多還是因爲特斯拉點燃了市場情緒,帶動中國造車勢力股價上漲。

過去一年,特斯拉股價增長了10餘倍,在美股上演了一場驚天反轉大戲,從年初做空金額最高的股票,到問鼎全球市值第一的汽車股。

這讓衆多機構和個人投資者對新能源車企的未來充滿想象,胃口激增,並採用近乎瘋狂的定價邏輯——儘管造車新勢力銷量不佳且安全事故頻發,但這些無礙“新賽道、高增長”的判斷,只要呈現銷量增長的趨勢,眼下虧損並不重要。

可即便是特斯拉,雖然今年迄今爲止的總銷量已經超過31萬輛,但上半年淨利率僅有2.72%,很多分析師認爲它的股價虛高。蔚來汽車今年產量不過3萬餘輛,淨利率更是慘不忍睹,估值卻近對方的1/6,顯然是“漲過頭了”,股價更虛。

兩面夾擊下的挑戰

中汽協的數據顯示,2020年前三季度,新能源汽車整體銷量只有73萬輛,佔整體汽車銷量(1711萬輛)的比例不足5%,而國家最新發布的《新能源汽車產業發展規劃(2021—2035年)》,提出到2025年新能源汽車銷售佔比要達到20%。從這個目標看,今後電動車市場的增長空間確實很大。

目前特斯拉已經深入中國市場,擁有絕對領先的市場佔有率,上海超級工廠開始生產,而且很快就要推出便宜車款(2.5萬美元)。儘管如此,國內一些電動車業者認爲,特斯拉像當年的蘋果一樣,形塑了整個市場,但它在中國市場的份額遲早會被本土品牌瓜分,未來5到10年特斯拉的市佔率可能會大幅驟降。

這也成爲了一些機構給蔚來、理想、小鵬等高估值的一個理由。

但在一些業內人士看來,這種觀點顯然站不住腳。

因爲相比特斯拉,國內的造車新勢力在關鍵技術先進性(諸如電池管理系統、軟件安全)及整車硬件安全方面並不具備什麼優勢,像蔚來汽車,更多是靠“變態級”的服務獲取車主的高評價,還不能依靠上量的低價車型搶佔太多市場份額(蔚來汽車的售價在6萬美元左右),盈利自然也難有大幅改觀。

更何況傳統造車巨頭,無論是大衆、豐田,還是寶馬、日產,也都在積極研發電動車。一旦傳統車企實現技術快速迭代並與自身優勢(產能、供應鏈管理、銷售渠道、資金、品牌等)相結合,做綜合實力的較量,包括蔚來在內的本土造車新勢力,屆時在特斯拉和傳統車企的夾擊下,還有多少優勢可言呢。

對蔚來汽車來說,它恐怕很難長期維持這種高股價,市場早晚要回調做自我修正。