螞蟻IPO懸而未決,互聯網金融“星二代”們將何去何從|觀潮

新浪科技 楊雪梅

導語:

風向轉變後,螞蟻等互聯網金融企業的處境就像此時北方的冬天一樣寒冷。

螞蟻集團被緊急按下上市暫停鍵半個多月後,各路傳言不斷襲來,有人說其的IPO將不復存在,不會上市了;也有消息稱,螞蟻會把花唄借唄從上市主體中拆分出來。

資本市場瞬息萬變,若螞蟻集團變成金融股,其上市的必要性將會大打折扣。如果分拆花唄和借唄,其估值將發生巨大的變化,畢竟螞蟻集團四成營收來自花唄借唄。

原本,如果螞蟻集團和京東數科能在今年成功上市,將標誌着中國金融科技行業進入新的階段,資本市場對於金融科技的關注不斷加劇,整個金融科技行業都將受益,行業整體估值勢必會有一次跨越式的估值提升。

但如今,一切都要從長計議。螞蟻集團真正上市時間懸而未決,曾處於風頭的金融科技行業將何去何從?從螞蟻集團,到京東數科,甚至度小滿金融,這些曾經頂着互聯網巨頭“星二代”光環的金融科技公司,又將被市場和資本如何估值?

起始:拆分大時代的互聯網金融“星二代”們

最早,在阿里、騰訊、百度、京東這些大的互聯網公司中,金融業務是集團業務體系中的一部分,依託於集團業務而生。

從2013年阿里獨立金融業務,並於第二年成立螞蟻金服開始,互聯網企業紛紛開始將自身金融業務拆分出來,轉化爲獨立的內資企業,從對內服務向對外提供金融科技服務拓展。

2017年6月,京東金融重組完成交割,而在拆分之時,京東爲其規劃5年時間內在A股上市,上市時預計將達到1000億人民幣估值;2018年4月,百度金融完成拆分,啓用新品牌“度小滿金融”;2016年成立的360金融,已於2018年12月率先赴美上市……

互聯網巨頭將金融業務拆分出來,主要目的是回國內上市,以及申請更多牌照。

互聯網金融業務發展需要各種牌照,包括第三方支付牌照、小額貸款牌照、保險經紀牌照,以及證券、消費金融和個人徵信等金融牌照。其中大部分牌照都對經營主體的資質提出了苛刻的要求,包括資本層面。

受金融政策監管,大的互聯網公司紛紛把金融業務拆分出集團業務體系獨立發展,其中也涉及到母公司對風險把控和隔離的考慮。

盤古智庫高級研究員江瀚就告訴新浪科技,金融原先在企業內部的話,本身是一個模塊在服務企業的發展。但是從長期來看,這個趨勢也有其問題,金融業務與互聯網公司其他業務混業經營,最終結果是有可能導致風險的蔓延,如果出現風險事件的話,就難以做到風險隔離,也不利於這些業務的長期發展。

其次,對於這些互聯網公司來說,金融業務如果僅服務於自身的話,其實會導致其需求不飽和、業務量不飽和。

此外,出於資本市場的要求,如果互聯網金融企業要在A股上市,那麼股東背景也必須限制在境內投資者當中。

金融服務獨立出來服務整個產業,無疑是一個推動公司業績發展的過程,同時,金融業務背後的甜頭也不言而喻。

江瀚表示,互聯網企業金融類的被拆分出來,從某種意義上,可以認爲其議價方案或市場溢價體系,更多還是從用戶體量、用戶價值、用戶增值和服務的程度、單個用戶的利潤貢獻等來進行衡量。

從此前的情況來看,雖然大部分金融科技企業都有母公司加持。但是他們也都有自身的優勢,甚至脫離出來並不比在母公司體系內差。“螞蟻就是最經典的一個例子,支付寶在阿里體系內相對而言只是一個小公司,但是分拆出來後就變成了一個相對較大的企業。”

轉折:泡沫破裂、估值再議

近幾年,互聯網金融行業逐漸成熟,或許是出於上市及合規性問題的考慮,這些星二代們掀起一波改名浪潮。2018年年底京東金融率先品牌升級爲京東數科。2020年以來,螞蟻金服、360金融也先後改名爲螞蟻集團、360數科。

去金融化、強調科技屬性的背後,是互聯網金融公司在業務上的數字化、科技化轉變。但另一方面,這更是互聯網金融企業謀求在資本市場安身立命的一個戰略性思路。撕掉“金融”標籤,並不意味着它們不做金融,金融業務仍將是重要業務板塊及盈利來源,但更重要的是,將自己劃分到科技企業領域,在一定程度上,可以避免互聯網金融嚴監管。

同時,科技紅利下,去金融化對公司估值也有提升作用,全球金融類公司估值普遍不高,但科技類公司則容易在資本市場將出好講故事,獲得很高的估值,也更容易完成未來上市的目標。

但每一個風頭正勁的行業或企業,或多或少存在一些泡沫,互聯網金融也不例外。

“互聯網金融企業被拆分後的議價條件主要看金融業務牌照、以及核心競爭力等方面。但受母公司光環的加持,大部分或都存在估值泡沫。”著名經濟學家宋清輝告訴新浪科技。

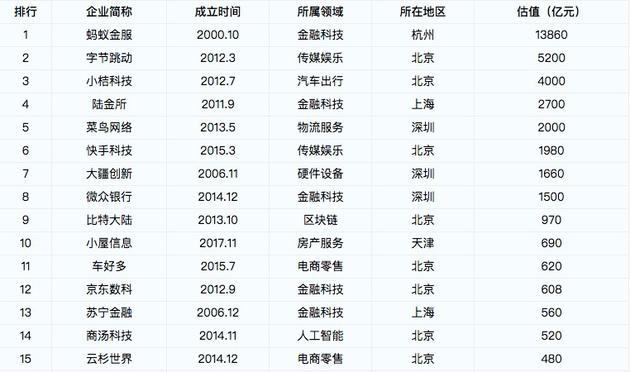

由於業務的特殊性,互聯網金融獨角獸們的估值普遍較高。在iiMediaResearch此前發佈的《2020中國獨角獸榜單TOP100》中,前15名中,金融科技企業佔據了三分之一,包括排在首位的螞蟻。

來源:iiMediaResearch

根據螞蟻此前的IPO定價68.8元,總市值已達2.1萬億元。

實際上,在螞蟻的估值問題上,就曾出現機構投資者與發行人存在分歧的問題。如今監管變化,這個問題也並未消除。

畢竟,估值並沒有一個絕對的計算方式,加之互聯網金融企業的行業屬性會隨着監管變化而有可能會被重新定義。業內有觀點認爲,隨着螞蟻上市擱淺,互聯網金融獨角獸們的估值泡沫也將被戳破。

正如螞蟻集團的經營環境發生變化,估值也會相應變化。隨之,其他互聯網金融小巨頭們也將面臨估值再議的問題。

宋清輝告訴新浪科技,螞蟻集團在等待重新上市路途中,加之今後業務結構不同,若螞蟻集團變成金融股,其上市的必要性將會大打折扣。如果分拆花唄和借唄,其估值將發生巨大的變化,畢竟螞蟻集團四成營收來自花唄借唄。

“如今互聯網金融監管環境生變,京東數科、度小滿等互聯網金融企業的估值勢必會受到影響。具體而言,相比較以前,會發生諸多變化。”他認爲,首先是上市審查將會嚴格;其次是估值將會發生重大調整,大幅下降恐是大概率事件;最後是上市進程可能會受到波及,可能會被暫緩上市或者終止上市。

螞蟻上市成謎,或將殃及池魚

資本市場瞬息萬變,眼看螞蟻集團就要成爲全球估值最高的IPO,但監管環境的變化,讓這些公司的科技化努力一晚打回原形。

“螞蟻集團IPO原本可以看作是’試金石’或者是’一塊磚’,既可以測試自身在A股的認可以及A股當前的成色,又能夠爲下一家優質企業’拋磚引玉’。遺憾的是,螞蟻集團這次上市短期內或將難以成行。”宋清輝告訴新浪科技。

與此同時,監管對於螞蟻的最終方案,也將成爲一個模板,影響未來大大小小互聯網金融平臺的相關業務產品的發展和估值。

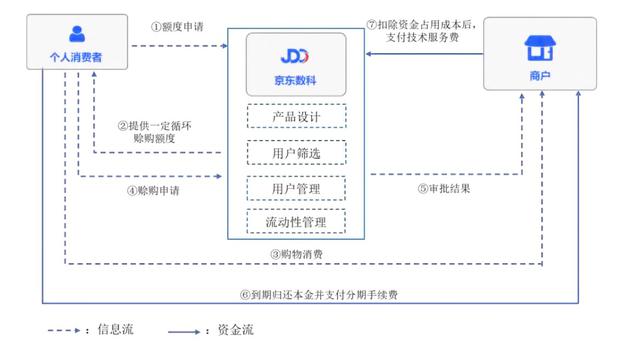

雖然京東數科的信貸業務收入遠低於螞蟻集團,且業務模式不同。但其核心信用消費產品“白條”和“金條”信貸業務仍是京東數科在2020年上半年的第一大業務,佔比超40%。網絡小貸監管新規也有可能同樣成爲京東數科上市的攔路石。

京東白條主要業務模式的流程圖

如果京東金條和白條成長和利潤空間再次被壓縮的話,京東數科近2000億元的估值也要大打折扣。

此外,上市受挫,京東數科還將面臨股份回購的局面。據此前媒體的報道,京東數科在2016年1月份的A輪融資中給投資者承諾,將在5年內完成合格IPO上市,若未完成,最後的保底將由京東集團以年化9.37%進行回購。

不過,江瀚也認爲,當前互聯網的一些改革、監管的調整,對於不同企業影響不一樣,螞蟻肯定是受到最大影響。但對於京東數科和度小滿的話,可能影響還不太一致。

“對於京東數科來說,我個人覺得會有影響,但影響不會太大。因爲京東數科更加偏B端服務,比如說行業的解決方案,智慧城市的B端落地,這些纔是金融京東數科這些年的發展方向,所以在這方面的話,我們看到實際上對其影響是相對有限的。而度小滿也有它的一些獨特的特點,在支付領域並沒有那麼強的表現,個人金融的屬性也沒有那麼強。”他表示,相比業務大量用於C端的螞蟻來說,度小滿和京東數科受到的影響相對較小。

市場也有不少人對未來風向持樂觀心態。作爲螞蟻集團的投資者之一,復星科技金融集團副總裁劉強在一次採訪中指出,儘管中國的監管障礙對這家金融科技巨頭造成了沉重負擔,但螞蟻集團仍然有能力進行全球最大的IPO 。

劉強表示,這家金融科技巨頭的基礎技術以及對服務不足的客戶生態系統的訪問仍然是一項強有力的投資主張。“我仍然相信他們可以創造記錄。”