迪士尼押注流媒體突破困境 但仍有兩方面問題亟需解決

原標題:迪士尼(DIS.US)押注流媒體突破困境,但仍有兩方面問題亟需解決

來源:智通財經網

在衛生事件下,迪士尼(DIS.US)爲應對沖擊,全面轉向流媒體等業務,按大多數標準衡量,該項新計劃正在全速運轉。

在截至10月3日的第四季度中,迪士尼旗下的流媒體服務Disney+增加了1620萬用戶,使其總用戶數達到7370萬。考慮到這項服務僅僅在去年11月才推出,這樣的成果有點不可思議。但這也僅僅是個開始,行業分析機構Digital TV Research估計,到2025年,迪士尼的流媒體旗艦產品將爲超過1.94億客戶提供服務,僅次於Netflix(NFLX.US)。

然而,稱讚迪士尼押注流媒體業務的股東們可能仍需做好最壞的打算,因爲該公司在Disney+的定價方面的問題尚未得到真正的解決,並且其流媒體業務的利潤或將永遠都無法完全取代爲其創造鉅額利潤的電影和有線電視業務。

定價難題

迪士尼近期的股價表明,投資者很欣賞該公司在衛生事件下仍表現出的增長潛力,多數股東都對管理層近期決定優先考慮流媒體業務的決定表示贊同,這無疑是影視業的未來所在。

然而,迪士尼或許還是對其Disney+服務的收費偏低。

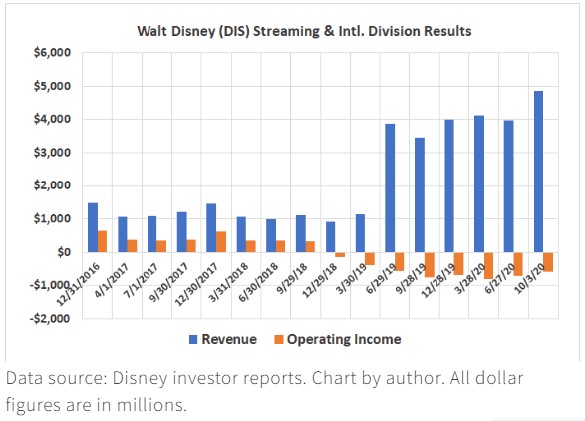

根據該公司財報顯示,在第四財季期間,相比Disney+在網站上公佈的每月6.99美元費用,Disney+的每位用戶平均每月僅收取4.52美元,這不僅低於其公佈的價格,甚至還低於該服務全年69.99美元除以12個月後每月5.83美元的價格。或許這其中的折扣反映了包括ESPN+、Hulu和Disney+,每月售價12.99美元的捆綁包中按比例定價的Disney+部分。

但更重要的是,Disney+每月僅4.52美元的價格使其成爲了同類流媒體中價格最低的服務。數據顯示,Netflix提供的最便宜方案的起價爲每月8.99美元,但是按照這個價格,消費者能獲得的服務並不多,而該公司的頂級服務月費高達17.99美元。AT&T(T.US)全新的HBO Max定價則爲每月14.99美元。

因此,在迪士尼的流媒體服務月費不到5美元的情況下,在過去一年裏,儘管該項服務的總銷售額達到了169億美元,但卻仍然承受着28億美元的運營虧損。

從該公司Q4財報可以看到,儘管該公司營收同比增長40%,營業虧損比上年同期減少了1.71億美元,這兩項數據都取得了不錯的結果。但是,這樣的表現並沒有特別令人欣喜,因爲反觀Q3財報,該公司直接面向消費者和國際業務營收達到39億美元,但轉化而來的卻是7.06億美元的運營虧損,營收雖然錄得連續增長23%,但虧損卻僅收窄了18%。

迪士尼的粉絲可能會辯論道,該公司的流媒體服務只是需要更大的規模(更多的付費客戶)來支付其製作和推廣等相對固定的成本。在Digital TV Research估計Disney+用戶在短期內可能達到1.94億,或者提高服務價格,或許都能達到預期的效果。

不過,這兩種想法都帶來了一定的挑戰。更高的價格或許將其流媒體服務的市場份額下降到一個未知的程度。而以更低的價格來獲取更多的用戶,這又或許將使其不得不在內容上花費更多的資金。

收入分散

投資者需要記住,迪士尼在流媒體所帶來的每一位客戶都不太可能成爲其有線電視業務甚至是電影業務的用戶。

像這樣的趨勢在行業上已經存在。根據Leichtman Research Group表示,美國有線電視行業上季度失去了約100萬名用戶。而這一羣體未來或許也不會再向迪士尼的有限電視業務營收貢獻其一份力量。

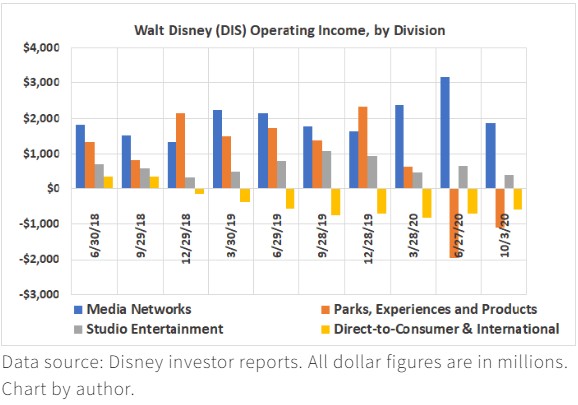

這一點很重要,因爲有線電視仍然是迪士尼規模最大、利潤率最高的業務。在去年全年裏,該公司媒體網絡業務就已經佔據了其總營收696億美元的248億美元,另外也佔據了該公司總營業收入149億美元中的75億美元。影視娛樂業務則爲其總營收及運營利潤分別增加了112億美元和27億美元。去年有線電視業務全年錄得營收284億美元,營業利潤90億美元。

如前所述,迪士尼的流媒體業務在其最近的一年裏錄得了169億美元的銷售額。這樣的結果並不壞,但由於其運營虧損達28億美元,對此市場目前也很難看到其取代有線電視和電影業務的盈利水平。

把握大局

雖然,迪士尼也許能在既不會完全取代其媒體網絡業務的同時,又能以完全取代其電視和電影業務產生的運營利潤的定價方式下,在某種程度上實現流媒體業務的增長。

但這可能性並不大,而且這也可能是個問題。因此,在該公司進一步理清其流媒體增長計劃和其流媒體服務對其他企業能產生什麼影響前,投資者應全方位權衡該公司,而不是一位地專注其最佳的增長引擎。