歷史罕見負油價 官方調查結果來了

見習記者雲龍

美國商品期貨交易委員會(CFTC)最新發布了一份關於今年4月“負油價”事件的調查報告,報告透露“負油價”事件由基本面因素和技術面在內的多種因素導致,包括油市供應過剩、疫情導致需求減少、供需不確定性等。

官方發佈調查報告

分析4月20日“負油價”事件

美國商品期貨交易委員會(CFTC)在美國時間11月23日發佈的這份調查報告顯示,今年4月20日,美國東部時間下午2點08分至2點30分結算期結束時,5月原油期貨合約價格跌破每桶0美元,這是自1983年WTI期貨合約開始以來的首次。

4月20日,5月原油期貨合約創下每桶-40.32美元的盤中交易新低,最終結算價爲-37.63美元每桶。所有其他到期的WTI合約在4月20日以正價格結算。

報告從基本面和交易的技術層面兩個方面對“負油價”事件做了分析。

美國商品期貨交易委員會主席Heath P. Tarbert表示,“這份報告提供了我們的市場監督專業人員和經濟學家所能夠公開分享的重要事實,包括使用非公開信息和多種數據來源所進行的詳細分析。”

基本面因素和技術面原因

共同導致“負油價”

CFTC報告中指出,基本面方面,導致此次“負油價”事件主要是由於全球經濟放緩、新冠疫情等因素影響,以及當時在原油倉儲方面的原因。

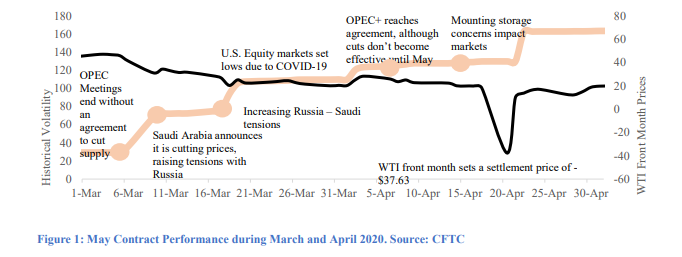

首先是全球經濟放緩、新冠肺炎疫情等因素的影響。報告認爲,新冠肺炎疫情的流行顯著降低了對原油的需求,推動油價走低,並將90天原油歷史價格波動推到極端水平。今年1月2日到2月6日期間,WTI的合約價格從61.18美元/桶穩步下降到50.95美元/桶,到了3月2日,油價已跌至每桶41.28美元。

CFTC在報告中解釋道,1月到2月期間的油價下跌,部分原因可能來自於中國及其他亞洲國家對於原油需求的減少,另一部分原因則來自於市場對於疫情擴散的擔憂。

同時,爲了應對需求的下降,歐佩克+在達成減產協議上的分歧試進一步加大了WTI合約價格的下行壓力。儘管後來歐佩克+各成員國達成了歷史性協議,但油價最初對歐佩克宣佈減產反應平淡,WTI合約價格繼續下跌。CFTC認爲,這是因爲減產計劃要到5月1日纔開始。在短期全球需求因疫情而減弱的情況下,原油市場仍處於不受限制的生產狀態。

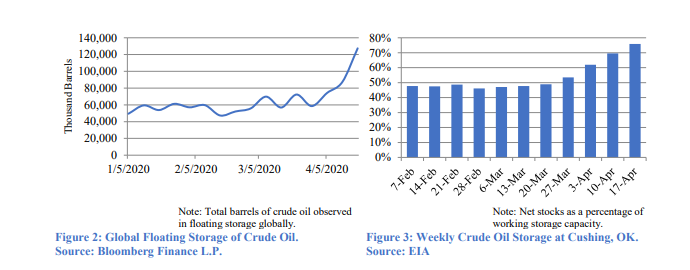

第二個導致“負油價”的基本面因素則來自於原油儲藏方面。報告指出,新冠肺炎疫情使本已供過於求的全球原油市場需求大幅下降。儘管歐佩克+達成協議減少原油供應,但減產預計要到2020年5月纔會開始。因此,在短期內,對原油生產供過於求和原油倉儲能力供應不足的擔憂持續增加。

報告認爲,原油行業對新冠肺炎的需求反應快於供給反應,導致原油市場供過於求的問題加劇。隨着全球經濟放緩,精煉石油和原油的消費量迅速下降,同時削減產量的努力也滯後於需求的急劇下降。這導致了現貨石油庫存上升,從而推低了原有的近月價格。與此同時,對原油需求將在未來複蘇的預期推動遠期價格上漲。隨着更多的石油流入倉庫,近月油價進一步下跌。

CFTC在報告中總結道,“負油價”是一系列廣泛的基本面因素共同作用的結果。供過於求的全球原油市場遭遇前所未有的需求下降,而對於規模和持續時間的不確定性,將市場波動性推至歷史水平。歐佩克+減產協議在3月份被解除,減產措施推遲到5月份才恢復,進一步加劇了對原油供應過剩的擔憂,最終引發了對市場儲存過剩產量能力的擔憂。這些擔憂在作爲WTI實際交割合同交割點的庫欣倉儲設施尤爲緊迫。

另外,CFTC在調查報告中還對於當時原油期貨交易活動進行了分析,例如合約的流動性等因素。

市場反應冷淡

因報告提供內容有限

然而,儘管CFTC公佈了針對4月“負油價”的調查結果。但市場對此反應冷淡,主要原因是調查報告出了此前的已知信息外,並沒有給出更多內容。

此前商品期貨交易委員會主席Heath P. Tarbert表示,“雖然有些人可能希望進行更明確的分析,但此時我們無法提供這種分析。”這番發言疑似針對市場懷疑“負油價”事件中是否存在市場操縱行爲,但官方拒絕置評。

據媒體報道,紐約Again Capital的創始合夥人約翰·基爾達夫指出:“如果他們(CFTC)不願意考慮或採取任何防護措施以防止這些問題再次出現,顯然負油價事件可能在日後會再次上演。” 更讓基爾達夫想不通的是,CFTC對市場操縱問題的避而不談:“爲什麼他們不願意說不存在市場操縱呢?留着這個問題懸而未決對整個行業來講是不利的。就算沒有詳細論據,CFTC能跟大家說下不存在市場操作都能讓人放心,比現在的處理(避而不談)好。”

值得注意的是,在調查報告發布後,CFTC隨即發佈了兩份來自於商品期貨交易委員會委員Dan M. Berkovitz以及Rostin Behnam的聲明。

Rostin Behnam表示,“委員會將繼續分析4月20日的事件,以評估根據WTI合同的波動性情況,是否有理由對頭寸限額條例進行任何修改。”

而Dan M. Berkovitz則在聲明中指出,此前發佈的報告是“不完整”且“不恰當”的。聲明中提及,報告未能確定WTI期貨合約價格空前下跌的原因。報告僅列舉了提供了事件發生前幾天(周)的經濟狀況,以及有關當天交易的數據彙總。遺憾的是,這份報告沒有爲公衆提供對4月20日價格暴跌的原因的充分解釋。

Dan M. Berkovitz補充說,委員會必須充分了解2020年4月20日WTI原油期貨的暴跌,並儘快與公衆分享。然而,對於依賴可靠的原油期貨基準進行合同定價、風險緩釋和價格發現的公衆、市場參與者來說和小型、大型企業來說,發佈不完整的初步報告是對其不利的。委員會應當繼續分析4月20日的事件,並儘快向市民提供完整而準確的報告。

責任編輯:劉萬里 SF014