疫苗對金價其實是個利好?

黃金等避險資產慘遭資金外流,或許是被疫苗誤導了。

週二,隨着風險情緒升溫和美元反彈,黃金價格大幅下跌,創下7月下旬以來的新低,一度跌穿1800美元心理關口。一系列有關疫苗的利好消息一直在打壓金價,但道明證券指出,避險資產資金流出是“被誤導”了:

“我們重申,黃金ETF撤出資金是錯誤的,疫苗最終將爲黃金投資者帶來福音,在美聯儲靈活的平均通脹目標制下,美聯儲將試圖刺激通脹超過目標長達數年。加上名義利率保持基本不變的情況下,疫苗應有助於推高通脹預期,從而利好金價。”

一、投資者被疫苗“牽着走”,忽視一大反常現象

對沖基金Tressis首席經濟學家Daniel Lacalle表示,投資者一直是被動地跟着疫苗利好消息走,卻未能真正理解和分析可能在未來數月出現的風險。他說:

市場只看到積極的一面,卻沒有考慮到疫苗廣泛分發會遇到的問題。普通投資者高漲的風險情緒與疫苗的發展路徑完全脫節,畢竟疫苗的存儲和運輸都很複雜。我最樂觀的估計是,到2021年底只有不到38%的人口將獲得疫苗。

在2020年剩下的時間裏,投資者將一直在疫苗帶來的希望和不斷上升的病例之間糾結。自疫情在美國暴發以來,11月份的新增病例已經佔總新增病例的四分之一左右。醫療系統面臨着巨大的壓力,至少有8.3萬住院的新冠肺炎患者住院,而且這個數字還在繼續上升。

奇怪的是,風險偏好正在升溫,美國銀行的月度調查報告顯示,投資組合中的現金水平降至4.1%,爲1月份以來的最低水平。

現金水平是指以現金或現金等價物形式持有的共同基金總資產的百分比,是保持共同基金流動性的一個重要方面。大多數共同基金會保持5%的現金水平,以便處理交易和日常平倉操作。

二、美聯儲的行動纔是主導金價的頭號因素

金銀分析網站Kitco的分析師Anna Golubova警告,大多數關於疫苗的積極消息已經充分定價。然而,前方還將看到更多糟糕的經濟數據。她認爲:

“’疫苗行情’在未來幾周內是會持續還是會打住,仍不得而知。但是清楚的是,很多利好消息已經被提早消化,然而第二、三波疫情對經濟造成的損害尚未顯現。財政和貨幣政策應繼續在防止深度衰退方面發揮重要作用,投資者應密切關注財政和貨幣決策者的行動,直到我們確信經濟能夠在無需援助的情況下自行運行爲止。”

因此本週的關注點是週四公佈的美聯儲11月貨幣政策會議紀要。道明證券預測,市場對美聯儲在即將到來的12月利率決議上推出改革措施的預期升溫,因此正密切關注美聯儲在此之前措辭的任何變化。道明證券認爲:

“市場將關注有關延長美國國債加權平均期限的任何討論。我們預計美聯儲將運用這種QE模式,這可能阻止黃金ETF資金的大規模外流。”

市場分析師Hussein Sayed說,美聯儲資產購買計劃的任何變化都是密切關注的關鍵:

“美聯儲可能會增加購買的國債數量,目前爲每月800億美元,甚至會將購買的債券期限繼續延長。但要防止經濟增長再次急劇下滑,財政支持纔是關鍵。”

美國曆史最悠久的私人銀行BBH的全球貨幣策略部表示,美聯儲越來越擔心財政刺激措施的缺乏,因此下個月調整QE政策的可能性將提高,以幫助壓低長期收益率。

三、疫苗能殺死病毒,但殺不死鉅額債務

盛寶銀行大宗商品策略主管Ole Hansen也認爲,通脹和長期債務是推高金價的強大催化劑:

“疫苗可以殺死病毒,但不能殺死今年積累的鉅額債務。預計各國央行將長年維持超寬鬆的貨幣環境,這可能不免導致通脹上升的風險。”

摩根士丹利首席利率策略師Matthew Hornbach在一份報告中寫道,活躍的風險環境將出現不可預見的障礙,目前的央行政策是繼續擴張資產負債表,旨在預防這些障礙。Hornbach預計四大國央行的資產負債表將在兩年內從目前的25萬億美元升至30萬億美元。

下方顯示大摩對2021年較活躍的8家央行的月度QE預測,大摩預計,在2021年,這8家央行將平均每月購買3040億美元的債券(其中2380億美元是政府債券)。其中美聯儲和歐洲央行的購債規模最大。

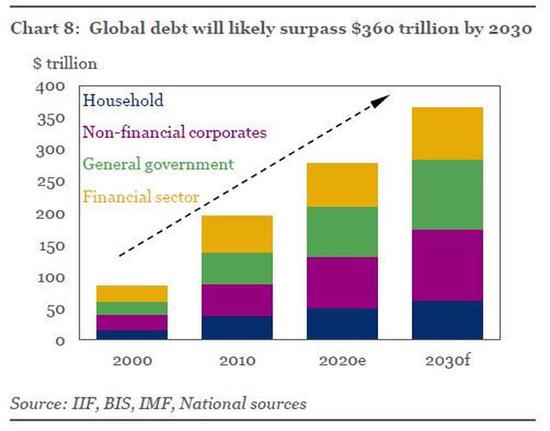

國際金融協會則認爲,到2030年,全球總債務將從2020年底的277萬億美元上升到360萬億美元,比目前的水平高出85萬億美元。

“直升機撒錢”將成爲全球的常態。而對沖基金還沒有放棄黃金和白銀,而是將其視爲對沖通脹預期上升的手段。

截至11月17日,CFTC持倉報告顯示,黃金淨多倉增加11534手至251270手,其中多倉增加11182手,空倉減少352手;白銀淨多倉雖小幅減少214手,但總量45614手仍處於7月末以來的高位,看漲意願升溫。

大宗商品策略師Ole Hansen指出,黃金跌破了1850美元支撐是值得買入的信號,總的來說,疫苗並沒有掩蓋利好黃金的基本面。

責任編輯:張玉潔 SF107