金瑞期貨:階段去庫難改 逢低做多EB

投資邏輯:

就當前預計EB外盤和國內裝置情況,疊加EB下游需求好轉,EB11月接下來仍要大幅去庫,12月維持小幅去庫。後續仍是對庫存變化的博弈,期貨EB01目前大幅貼水現貨1000元/噸,EB01短期仍舊偏向多頭,期貨向現貨靠攏。

投資策略:

交易合約及方向:多EB2101

總頭寸:保證金佔用80%左右

入場區間:7500-7750元/噸

止損區間:7300-7400元/噸

止盈區間:8000-8500元/噸

策略有效期:7天。

策略風險:

1、進口到港預報短期大幅增加

2、下游開工大幅下滑

一、策略因素分析

1、國內EB短期供應情況

外盤裝置特別是東亞裝置自8月份來檢修量級呈現增加。8月份日本3套裝置共70萬噸檢修,預計10月中下旬重啓;9月上旬韓國2套共105萬噸降負25%損失26.25萬噸持續1個半月;10月份新加坡1套55萬噸檢修時長2個月;10月份韓國1套40萬噸檢修至11月底;11月份韓國1套20萬噸意外停產;12月份上旬韓國1套58萬噸重啓復產。總體來看,10月東亞新增檢修95萬噸,恢復70萬噸;11月新增檢修20萬噸;12月份恢復產能97.5萬噸。通過國內港口到港預報估算,11月預計進口只有16萬噸,12月恢復到20萬噸左右,大大少於去年同期。

表1:EB進口預估

資料來源:wind、金瑞期貨

表2:EB國內開工率

資料來源:卓創、金瑞期貨

國內情況,11月有,上海賽科65萬噸從15日開始檢修35天,巴陵石化12萬噸從11月13日檢修至月底,檢修雙良21萬噸從11月10日檢修45天,摺合開工率損失大約9.5%。10月國內新投唐山旭陽30萬噸。國內開工率目前維持在87%附近,預估11月後續開工增幅僅有3個百分點。

2、國內EB平衡預估

通過EB國內平衡表發現,11月在國內開工87%,進口16萬噸,表需增速維持10月份水平下仍繼續去庫10萬噸,而10月底國內港口庫存水平只有21.1萬噸,至11月11日EB港口庫存在15萬噸,現貨仍然緊缺且11月接下來仍有去庫預期。而12月稍有緩解,但庫存仍維持較低水平。

表3:EB月度平衡

資料來源:金瑞期貨

表4:EB港口庫存

資料來源:wind,金瑞期貨

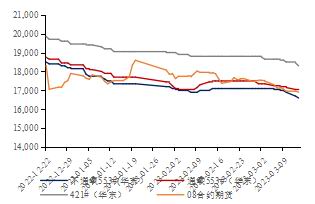

目前EB01對應現貨仍有1000元/噸的貼水,現貨仍舊緊張,期貨仍有繼續向上修復動能。

表5:EB期現價格

資料來源:wind,金瑞期貨

二、策略概述

交易合約及方向:多EB2101

總頭寸:保證金佔用80%左右

入場區間:7500-7700元/噸

止損區間:7300-7400元/噸

止盈區間:8000-8500元/噸

策略有效期:7天。

三、風險因素

1、進口到港預報短期大幅增加

2、下游開工大幅下滑

金瑞期貨2隊 李科文