興業期貨:利多因素出盡 棕櫚油有下行空間

一、交易策略及依據

我們計劃做空棕櫚油P2101合約,目標價格6400左右,總持倉不超過1000手,盈虧比約爲3:1。

建倉邏輯:

1.棕櫚油主產國降雨量回升,印尼棕櫚油產量大幅增加;

2.印度疫情不容樂觀,棕櫚油需求下降;

3.原油價格弱勢,制約生物燃油消費;

4.全球棕櫚油庫存增加,對棕櫚油價格支撐減弱。

風險因素:棕櫚油主產區產量下滑;出口超預期增加。

交易計劃:

二、報告正文

1、主產國降雨量回升,印尼棕櫚油產量已經開始增加

2020年上半年由於降雨量的減少,棕櫚油主產區如印度尼西亞和馬來西亞產量皆不及預期。隨着降雨量的增加,後續東南亞地區的天氣將回歸正常。馬來西亞目前降雨量已經明顯高於五年均值。在天氣正常情況下,棕櫚油的產量預計將同往年一樣呈現上升的趨勢,10月份馬來西亞棕櫚油出油率爲20.36%,創造今年以來最高位,側面驗證產區天氣情況產業報告正在轉好。3-11月爲棕櫚油產量的增產季,意味着後續棕櫚油的產量將增加,供給上升情況下主產區的庫存將會逐漸累積。這從印尼的產量和庫存數據都可以明顯覺察得到,截至2020年9月,印尼棕櫚油產量爲519.3萬噸,同比上升13%,明顯高於往年;庫存也已經上升到了534.4萬噸,也高於往年同期。

進入11月份,棕櫚油主產區馬來西亞出口量明顯減少。根據船運機構ITS高頻數據顯示,11月份馬來西亞棕櫚油出口表現不佳,環比降幅逐步擴大,11月份1-20日馬來西亞棕櫚油出口量僅爲89.8萬噸,創造半年來最低位。從出口量的歷史數據可以發現,一般7-8月份爲棕櫚油的出口旺季,而11月-來年2月爲棕櫚油的出口淡季,預計後續出口量將繼續低迷,難以突破7月份的高點。

圖1 印尼降雨量接近均值

數據來源:Wind、興業期貨研究諮詢部

圖2 馬來西亞降雨量回升

數據來源:Wind、興業期貨研究諮詢部

圖3 印尼產量開始上升

數據來源:Wind、興業期貨研究諮詢部

圖4 印尼出口相較往年低迷

數據來源:Wind、興業期貨研究諮詢部

圖5 馬來西亞11月1-20日出口量創半年新低

數據來源:Wind、興業期貨研究諮詢部

圖6 馬來西亞棕櫚油出油率上升

數據來源:Wind、興業期貨研究諮詢部

2、印度疫情不容樂觀,棕櫚油需求下降

印度是全球棕櫚油消費第二大的國家,同時也是依賴進口棕櫚油最多的國家。受新冠疫情影響,印度1-6月份進口量大幅減少,4月份油脂庫存更是刷新至91.5萬噸的低位。經過9-10月的大量進口,10月底印度植物油脂庫存已經開始迴歸正常值。行至11月份,印度進口量再次下滑,預計後續補庫需求將會減弱,進口數量也難有起色。

印度疫情目前看來不容樂觀。相比於其他國家,印度疫情控制明顯較差,目前每日新增人數超過4萬人,依然處於非常高的位置。總確診人數已經到了900萬例,而這一數字還在不停地增加。受疫情影響,2020年印度人均植物油脂消費量明顯不及往年。特別是在7月份隨着印度的疫情形勢再度惡化,消費量下滑嚴重。如果在後續幾個月中,印度進口棕櫚油的量依然低於往年,一方面驗證消費量下滑的既定事實,一方面對全球棕櫚油需求也是一個不小的衝擊。

圖7 印度對棕櫚油需求較大

數據來源:天下糧倉、興業期貨研究諮詢部

圖8 印度植物油補庫基本完成

數據來源:天下糧倉、興業期貨研究諮詢部

圖9 印度疫情不容樂觀

數據來源:Wind、興業期貨研究諮詢部

圖10 印度後續棕櫚油進口量不會太高

數據來源:Wind、興業期貨研究諮詢部

3、原油價格弱勢,制約生物燃油消費

原油與棕櫚油的價格走勢關聯程度較高,當原油下跌時,棕櫚油一般也傾向於下跌。從原油的基本面來看,美國轉井機數止跌回升,OPEC+減產力度下滑,原油產量在穩步恢復中,而需求相對來說比較乏力。全球原油浮式庫存仍處於絕對高位,消費旺季已過,後續庫存估計更難消化,高庫存將對原油價格有較大壓力。

原油價格下跌,印尼歐盟等國家推動生物燃油意願降低。POGO價差(棕櫚油與汽油的價差)擴大不利於棕櫚油的消費。2020年11月最新數據顯示,WTI原油的管理基金淨多頭開始下降。後續隨着原油價格的進一步下跌,強勢的棕櫚油價格將出現鬆動。

圖11 WTI淨多頭持倉

數據來源:Wind、興業期貨研究諮詢部

圖12 原油與棕櫚油價格走勢關聯度高

數據來源:Wind、興業期貨研究諮詢部

圖13 OPEC產量在增加

數據來源:Bloomberg、興業期貨研究諮詢部

圖14 浮式庫存仍然較高

數據來源:Bloomberg、興業期貨研究諮詢部

4、庫存邊際增加,對棕櫚油價格支撐減弱

棕櫚油價格現階段偏強有很大一部分原因在於,無論是主產國還是消費國的庫存都很低,特別是馬來西亞棕櫚油庫存在增產季下依然減少。馬來西亞最新數據顯示其棕櫚油庫存僅爲157.35萬噸,環比減少15萬噸;中國國內港口庫存也僅爲39.1萬噸,處於歷史低位。如果接下來低庫存這一支撐邏輯不存在,將會對價格形成很大的利空。

棕櫚油的產量具有很強的季節性特徵,每年的3月與11月爲棕櫚油的增產季。在主產國不發生超預期減產(如遭遇極端天氣)的情況下,現階段的棕櫚油供給肯定是邊際上升,這從印尼棕櫚油產量已經可以看出一些端倪。而且從歷史數據也可以發現,後續幾個月如果按照正常年份來推算的話,庫存大概率將要增加。經過我們推算,我們預計在12月底馬來西亞棕櫚油庫存將上升至200萬噸左右,疊加超過500萬噸的印度尼西亞棕櫚油庫存,全球棕櫚油庫存將超過700萬噸。這一庫存量在歷史當中已不算低,低庫存對棕櫚油價格的支撐也不再牢固。如果棕櫚油增產落實,下跌將會變得十分流暢。

圖15 國內進口需求有所降低

數據來源:天下糧倉、興業期貨研究諮詢部

圖16 國內港口庫存有上升趨勢

數據來源:天下糧倉、興業期貨研究諮詢部

圖17 印尼庫存累積較快

數據來源:天下糧倉、興業期貨研究諮詢部

圖18 馬來西亞庫存預計將上升

數據來源:天下糧倉、興業期貨研究諮詢部

在經過前期各種利多因素輪番發酵後,棕櫚油價格已經突破7000元/噸的關口。從價格維度來看,棕櫚油價格已經不算便宜,後續上漲空間也相對有限。在經歷輪番上漲後,豆油和菜油的價格也比較高。而現階段豆油和菜油的庫存也開始增加,前期的利多因素逐漸消化,對於整個植物油脂來說並不是一個非常好的信號。單純從性價比的角度出發,棕櫚油空頭策略是一個較好的選擇。

圖19 棕櫚油價格已超過75分位數

數據來源:Wind、興業期貨研究諮詢部

圖20 棕櫚油基差開始回落

數據來源:Wind、興業期貨研究諮詢部

四、交易策略及風險控制

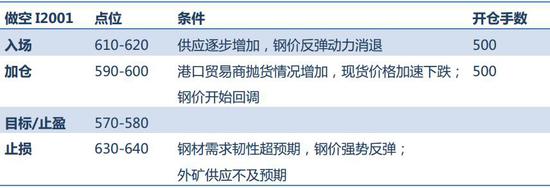

從現在的價格維度來看,棕櫚油主力合約價格最高已經來到7000元/噸關口,已經接近10年以來最高位。在國內疫情頻發的衝擊下,棕櫚油波動幅度加大,隨時有回調的風險。如果後續主產區出口量延續下滑,而產量如期上升,庫存在供給擴張下逐漸累積,棕櫚油將會步入下行通道。預計下行幅度從最高點至少在600點左右,即我們的第一目標價位暫時定爲6400元/噸,倉位建議不超過1000手,具體操作策略見下表。

風險因素:棕櫚油主產區產量下滑;出口超預期增加。

1、入場

我們計劃單邊入場做空P2101,入場價格爲6650-6750,如果下跌突破6600,則考產業報告慮後續追加多單,具體操作見下表:

2、離場

策略捕捉P2101於四季度棕櫚油需求下滑背景下的下跌行情,如果急速上漲或者持倉時間過長則嚴格止損。

興業期貨2隊