美團財報出爐:投資理想大賺58億 市值暴跌1300億

王興又火了!美團財報出爐:投資理想大賺58億!市值暴跌1300億

吳羽

11月30日,美團在盤後公佈2020年第三季度業績:第三季度總收入同比增長28.8%及環比增長43.2%至人民幣354億元,大超預期。

然而,當天美團的股價卻崩了:收跌7.05%,市值蒸發近1300億港元。

究竟發生什麼事情?

基金君先帶你來看看美團的三季度財報。

收入354億,同比增長28.8%

美團表示,2020年第三季度,得益於新冠肺炎疫情得到有效遏制,中國經濟復甦步伐加速,我們的業務繼續穩步復甦,各個業務分部均實現正向增長。2020年第三季度總收入同比增長28.8%及環比增長43.2%至人民幣354億元。

經營利潤率由2019年同期的5.3%增至本季度的19.0%。經調整EBITDA及經調整溢利淨額皆實現同比正向增長,分別增長至人民幣27億元及人民幣21億元。

1.投資理想大賺了58億

財報顯示,美團的經營溢利由2019年第三季度的人民幣14億元增加至本季度的人民幣67億元,其中包括投資於上市實體公允價值變動收益人民幣58億元。經營利潤率由2019年同期的5.3%增至本季度的19.0%。

衆所周知,這是王興對理想汽車的投資。此前,美團領投了理想汽車5.5億美元D輪投資,而理想在今年7月30日在美國納斯達克上市。三季度漲幅超50%。而四季度以來,理想的股價更是直接飆漲,估計美團年報的投資收益會更高。

此外,經營現金流量由2020年第二季度的人民幣56億元減少至2020年第三季度的人民幣33億元,是由於營運資金變動減少人民幣20億元所致。截至2020年9月30日,美團有現金及現金等價物人民幣197億元及短期理財投資人民幣337億元,而截至2020年6月30日的相關結餘則分別爲人民幣139億元及人民幣445億元。

2.餐飲外賣交易額達到1522億,同比增長36%

具體來看,2020年第三季度,美團的餐飲外賣業務交易金額同比增長36.0%至人民幣1,522億元。

餐飲外賣日均交易筆數同比增長30.1%至34.9百萬筆。每筆餐飲外賣業務訂單的平均價值同比增長4.5%。

餐飲外賣業務變現率由2019年同期的13.9%降至2020年第三季度的13.6%。因此,2020年第三季度,餐飲外賣收入同比增長32.8%至人民幣207億元。

餐飲外賣業務的經營溢利由2019年第三季度的人民幣330.9百萬元增加至2020年第三季度的人民幣768.5百萬元,而經營利潤率則由2.1%升至3.7%。

3.交易用戶達4.8億創新高

年度活躍商戶數增長至650萬,年度交易用戶數達4.8億創新高。

數據顯示,截至9月底,今年已累計有超過400萬名騎手通過美團平臺實現就業增收。

4.到店、酒店及旅遊收入65億,同比增加4.8%

2020年第三季度,美團的到店、酒店及旅遊業務收入同比增加4.8%至人民幣65億元。到店、酒店及旅遊業務的經營溢利由2019年第三季度的人民幣23億元增加至2020年第三季度的人民幣28億元,而經營利潤率則由37.7%升至43.0%。

在到店、酒旅業務板塊,得益於國內疫情形勢的顯著改善,交易額和商戶端的營銷需求都呈現出明顯恢復趨勢,本季度收入達65億元。

5.新業務及其他收入同比增長43.5%至82億,食雜零售業務優先順序最高

值得注意的是,美團的新業務及其他分部的收入同比增長43.5%至2020年第三季度的人民幣82億元。新業務及其他分部的經營虧損由2020年第二季度的人民幣15億元擴大39%至2020年第三季度的人民幣20億元。經營利潤率由2020年第二季度的負值25.9%改善1.2個百分點至2020年第三季度的負值24.7%。新業務及其他分部的經營虧損同比擴大68.8%,而經營利潤率同比下降3.7個百分點。

美團表示,於2020年第三季度,繼續加大對新業務的投資,特別是那些其認爲有長期增長潛力遠景且能嵌入‘Food + Platform’戰略的領域。食雜零售業務繼續是優先順序最高的業務。

於2020年第三季度,由於用戶流量穩健增長、核心SKU品類勢頭強勁及營銷效率改善,平臺模式‘美團閃購’實現了可觀的交易量同比增長。

“本季度,國內消費市場的回暖帶動生活服務業穩步復甦。通過持續提升多品類、多場景的服務體驗,美團成爲更多消費者和商戶的選擇”,美團CEO王興表示,“在‘Food+Platform’的戰略下,我們通過科技創新推動行業的數字化發展,創造了更多就業機會。未來我們將始終堅持通過創造社會價值實現商業價值,以更開放的態度,攜手產業鏈上下游的合作伙伴,踐行‘幫大家喫得更好,生活更好’的使命。”

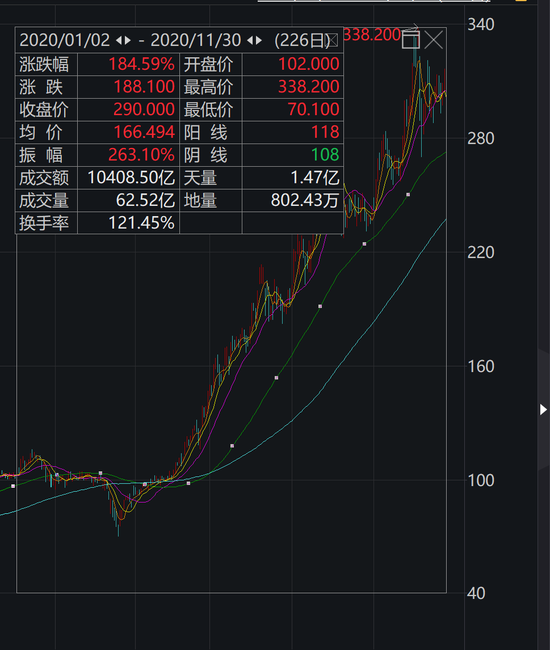

今天暴跌近1300億港元

在財報出來之前,美團股價卻暴跌,一度跌10%,最終收跌7.05%,最新市值1.71萬億港元,蒸發近1300億港元。

對此,有私募向記者表示,公司目前估值比較高,需要高速增長支撐的。美團的淨利潤的增長主要是投資收益驅動的,扣費淨利潤增長不是很好,且年度活躍用戶增長明顯放緩了。因而股價下跌。

不過,她認爲,整體而言,餐飲外賣業務和新業務是30-40%增速,還不錯。從長期角度,美團在本地生活的優勢還是很明顯的,未來重點看單均盈利提升和社區團購的新增長,特別是社區團購公司重投入,難免中短期投入很大,影響盈利的,但這個業務非常重要,對獲客和提高業務頻次、進去新市場等影響很大。所以還得細看公司在這兩塊的佈局和經營數據。

也有私募指出,因爲指數調整,美團權重下降了,所以有一些被動的資金賣出。

但也有私募向記者表示,美團今天收盤纔出業績,理論上今天的股價和業績沒關係,應該看明天表現。“從歷史上看,美團出業績前好幾次都是跌的。“

從較長時間來看,今年以來,美團股價自100港元左右,一度張超300港元,翻三倍。最新股價爲290港元,也自年初漲超180%。