單季營收722億,小米三季報背後還有哪些重要信息?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/梓淇

來源:BT財經(ID:btcjv1)

華爲的手機業務因美國打壓而陷入困境後,其他各家手機廠商都躍躍欲試,想填補華爲空出的市場,其中小米的動向最爲市場關注。

日前小米公佈了2020年三季度財報,數字十分亮眼。而且這些數據還反映了很多重要信息。

手機出貨量升至全球第三

第三季度財報顯示,當期小米公司的總收入達到722億元,同比增長34.5%。經調整淨利潤達到41億元,同比增長18.9%,總收入何淨利潤均創下單季歷史新高。其中,境外市場總收入達人民幣398億元,同比增長52.1%。

在全球經濟都不太好、消費者日趨謹慎的情況下,能實現這樣的業績增長並不容易。

帶動小米業績大幅增長的主力,自然是它的手機業務。

第三季度小米手機出貨量達到4660萬部,同比增長45.3%,營收達476億元,同比增長47.5%,這部分收入佔到該季度小米總收入的66%。

同期,小米的IoT與生活消費產品收入爲181億元,同比增長16.1%,AIoT平臺的連接設備數達到2.89 億臺(不包括智能手機及筆記本電腦),同比增長 35.8%;互聯網服務收入58億元,同比增長8.7%。

廣告業務收入創下單季度歷史新高,達到33億元,同比增長13.7%,遊戲收入達到8億元,同比下降1.9%。

依照IDC的數據,三季度全球智能手機出貨量爲3.48億部,同比下降1%,但環比增長了22%;其中,小米的市場佔有率達到13.1%,不僅刷新了歷史新高,更超越蘋果躍居全球第三,這也是小米手機時隔6年首次重返全球第三。截至目前,這五大品牌按照從高到低排名依次爲:三星、華爲、小米、蘋果、vivo。

分地區來看,三季度小米手機在歐洲的出貨量同比增長了90.7%,市佔率達到18.7%,連續第二個季度市佔率進入前三,並首次在西歐市場市佔率達到前三名(需要注意的是,華爲在歐洲的份額下降了31%)。在拉美地區同比增長了471.4%,中東市場同比增長了156.7%,非洲市場則同比增長197.5%。在印度市場,小米再次獲得第一名的成績,出貨量爲1310 萬,市場份額爲26.1%,同比增長率爲9%。

在中國大陸,當季小米手機出貨量接近1100萬臺,市佔率由去年同期的9%上升至12.6%,排名第四,僅次於華爲、vivo、OPPO,而且是國內前五名唯一實現出貨量增長的一家。

高端市場未有明顯突破

長期以來小米手機走的都是中低端路線,這次人們注意到,儘管三季度小米的整體出貨量有明顯提升,但仍以低端手機爲主,高端機路線未有大的起色。

旭日大數據發佈的全球暢銷手機市場排行顯示,第三季度全球200美元以下暢銷機型TOP20中,有7款機型是小米的;在4000元+暢銷機型TOP20中,以及最高價格的800美元+暢銷機型TOP20中,小米分別只有小米10Pro和10 Ultra一款入選。

小米自己披露的數據也顯示,今年前10個月,公司在中國大陸地區銷售的3000元以上手機,和海外定價在300歐元以上的智能手機,加起來有800萬臺,數量雖增加不少,但高端市場的機型佔比並不高,全年算下來可能也不超過5%。

從財報數據看,過去兩年小米手機的平均售價始終徘徊在千元上下,今年三季度爲1022元,僅比去年同期的1007元,增長十分有限,而較今年二季度的1116.3元,還有不小的下滑。

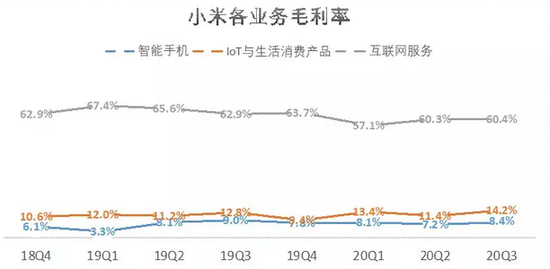

而低售價也意味着低毛利。三季度,小米手機的毛利率爲8.4%,相比去年同期的9.0%有所下降(與蘋果、華爲手機的毛利率相比差距就更大了);手機收入雖然佔據了小米總營收的66%,但手機業務的毛利潤佔比卻不到4成。

來源:“略大參考”整理小米歷年財報

儘管小米的高層在不同場合宣示做高端產品的決心,但就目前的情況看,小米手機短期內還很難改變它中低端的品牌形象。對這一點,雷軍也很是無奈。

日前他在2020亞布力論壇年會上稱,十年前他想用互聯網經驗幫助製造業轉型升級,解決國貨被人看不起、質量差、設計差的問題,因此用提高商業效率、用性價比來幫助國貨改進產品設計,但幹了十年,發現低估了製造業的難度,大家也對小米的定位產生了中低端的認知。

至於如何改變大衆對小米定位中低端的認知,雷軍眼下似乎也沒有太好的辦法,“我想了一個主意,就做大家理解的高端手機,做大家理解的高端產品。大家理解的高端手機是什麼?是賣得貴嗎?我不知道,但我想小米產品只有在貴的產品中立住,大家才能真正認可我們做出的努力。”

對雷軍的這個發言,有分析就指出,定價高並不代表高端,而是高端才能維持高價。

無論是小米的研發投入(小米的研發投入在總營收中的佔比始終在3%-4%之間,而2019年華爲研發費用達1317億元,在總營收中佔比超過15%),還是它的代工貼牌生產模式(國內頭部手機廠商裏純代工的只有小米一家,這讓小米幾乎無法完全管控好產品質量),從目前情況看,小米手機尚無法在高端市場上取得實質性突破。

還需多方面修煉內功

爲改變消費者對小米手機是低端貨的固有形象,據雷軍介紹明年公司將進一步增加研發投資,並在現有的2萬名工程師的基礎上擴招5000人,招募的重點領域包括:相機影像技術、屏幕顯示技術、快速充電/無線充電技術、IoT平臺及連接技術、AI及語音智能交互技術、5G6G通訊標準技術、大數據及雲服務技術、音頻技術、信息化及流程管理系統技術、智能製造裝備及系統集成技術。

雷軍稱,小米下決心要在硬核科技上突圍,並大力發展智能製造,進一步提高製造的效率和質量。

在外界看來,加大研發力度無疑有助於提升小米產品的硬科技含量,改善消費者的使用體驗,提高小米產品特別是手機產品的整體價格和毛利。但除了增加研發投資,小米可以做的還有很多。

比如,三季度小米的月活用戶同比增長了26.3%至3.7億,米家App的9月月活用戶數達4310萬,同比增長34.2%,但三季度公司的廣告、訂閱會員等互聯網服務收入卻有增長放緩的苗頭,互聯網服務毛利佔比只有34%,爲上市以來最低的,15.7元的平均用戶服務收入,也較去年3季度的18.2元下跌了14%。提高互聯網商業服務的收入,顯然是公司要重點考慮的問題。

再比如,目前在海外市場小米產品主要以單品形式出現,沒能像國內這樣形成有效的智能生態圈,讓消費者享受相關服務,這也成爲限制小米產品提升市佔率的重要因素。未來,小米是否從智能音箱、智能傢俱、物聯網等更具科技感的產品入手,增加對年輕客戶的新引力,提高創新性服務收入,進一步提升海外收入佔比,將是值得關注的一點。

另外,今年8月小米在北京亦莊建成了一座工廠,未來可能會在那裏生產一些有差異化功能的高端產品,加快向中高端品牌的轉移。但看看蘋果、華爲的情況就知道,一座工廠顯然是不夠的,需要小米增加更多的自有工廠,增加高端手機的供給。

在分析人士看來,三季度小米的業績表現十分突出,這裏面有它在產品研發、渠道、市場策略等方面能力提升的原因,也和全球政治經濟形勢、疫情等帶來的市場變化,以及華爲因制裁而被迫讓出一部分市場等因素有關。

未來公司能夠實現多大的業績增長,一方面要看它的內功修爲能夠有多少提升,以及這種提升能否轉化爲營收和利潤的增加。另一方面也要看華爲、OPPO和vivo等老對手的表現,而榮耀從華爲獨立出來後,恐怕也要有不少新動作,均對小米構成不小的威脅。