收盘:A股迎12月开门红 大金融板块反包大涨

收盘丨A股迎12月开门红 大金融板块反包大涨

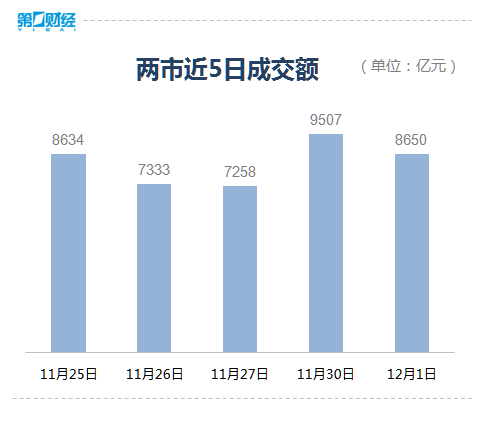

12月1日,A股三大股指低开高走,截至收盘,沪指涨1.77%,深成指涨1.90%,创业板指涨2.53%。

盘面上,大金融板块再次爆发,厦门银行、青岛银行、华创阳安、国盛金控等多股涨停,此外,云游戏、汽车整车、钛白粉、数字货币等板块活跃。白酒、养殖业等板块走势相对较弱。

统计数据显示,北向资金合计净流入162.94亿元。其中沪股通净流入100.50亿元,深股通净流入62.44亿元。北向资金连续4日净流入,净流入额分别为60.29亿元,24.77亿元,49.39亿元,162.94亿元,合计297.39亿元。

【机构观点】

中金:2021年上市银行经营环境取决于一个关键词,即,“后疫情时代”。后疫情时代的宏观利率环境、周期复苏节奏决定了净息差、资产质量等指标走势向好;后疫情时代的线上经营明显加速,机构竞争不再聚焦单一产品或业务条线而是生态/场景,银行机构显著加快商业模式迭代更新,甚至,部分机构开始变革生产关系以适应新时期竞争态势。向前看,重申“业绩反转,而非估值反弹”的行业逻辑,上市银行正处于业绩V型反转的起点,银行股票正处于风险溢价反转的起点,两者决定了A/H银行股票的指数级别行情。

中信建投:预期2021年市场整体收益水平将显著低于2019年和2020年。经济复苏后货币政策正常化带来的流动性边际收紧将主导市场。除此之外,信用风险暴露、人民币升值影响出口等因素都会对经济和市场产生影响。市场上行的驱动力主要来自经济复苏,全年市场走势呈现出一波三折的特征。全年最主要行情在2021年一季度,三季度可能还存在小反弹。建议投资者降低预期,防范风险,把握一季度的行情。

国泰君安:2021年将面对增量入市动能的放缓。资金运动的背后是投资者的预期和行为表达的结果,它是行情价格的另一面。展望2021年,经济复苏的确定性与风险能见度似乎更高,但与之相对的是政策的回退,对应风险回报下降,勇敢者的奖励减少。相较于全面宽松的2020年,2021年将面对的是一个增量入市动能边际放缓的市场环境。根据我们基准假设的预测,我们认为2020年全年北上、财富管理机构、保险增量入市将达2.6万亿元,2021年增量入市降至2.1万亿元。