創七年新高:順週期來襲 銅價爲何如此瘋狂?

順週期之風吹拂下,銅價漲勢驚人。

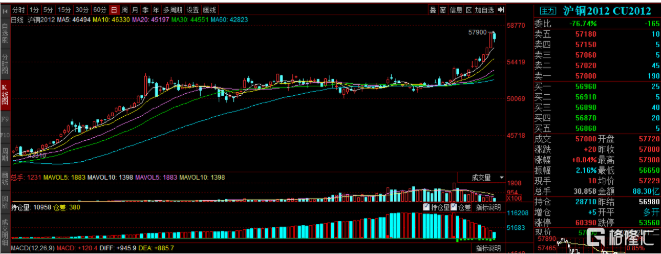

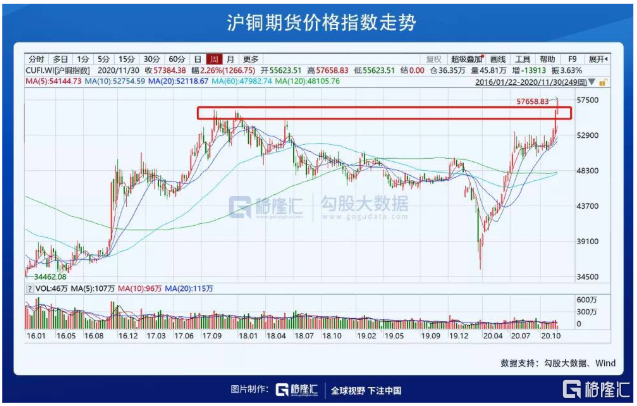

11月30日收盤,滬銅報收5.77萬元/噸,較前一日上漲3.7%,創出2013年3月以來的新高。目前從今年3月的低位已漲超60%,現有所回落。

數據來源:同花順

同時,國際期銅也不甘示弱,LME銅價一度衝上7708.50美元/噸,創下2013年3月以來的新高。而這較今年一季度的低位(4371美元/噸),已漲超75%,現有所回吐。

數據來源:同花順

自7月以來,我國銅價脫離疫情帶來的陰霾,經歷了數月的高位橫盤之後,繼續拉漲(第三季度國內銅現貨均價51422元/噸,環比回升16.8%,同比上漲9.8%),甚至不斷創出新高。

有趣的是,事實上11月屬於季節性淡季,銅價的大漲着實耐人尋味,而這主要是基於全球經濟復甦的樂觀預期所致。

全球經濟復甦預期的支撐

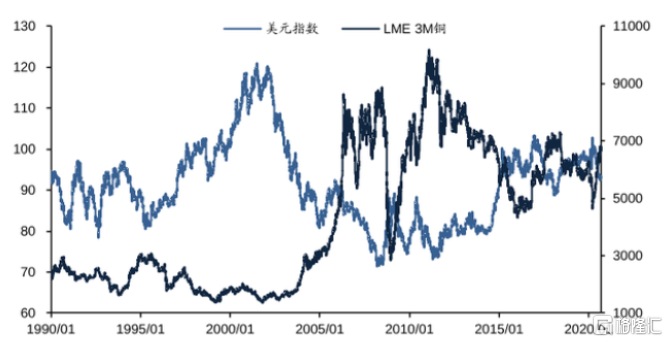

作爲宏觀經濟的晴雨表,銅具有明顯的工業金屬屬性,其走勢在一定程度上顯示了近期經濟形勢的變化。

隨着美國大選帶來的宏觀風險逐步減弱,疊加新冠疫苗的突破性進展頻頻,以及市場對美國新一輪財政刺激的預期,全球經濟步入正軌的呼聲越發強烈,相對於美元的弱勢,銅價的強金融屬性也便進一步凸顯。

數據來源:國信證券

11月30日,美元指數最低觸及91.63,創出2018年4月30日以來的新低,現有所回升。

數據來源:同花順

其中,新冠疫苗方面的好消息佔據了較大的利好。

美國疫苗公司Moderna表示,根據更新的三期臨牀試驗數據確認,其研發的新冠疫苗有效性超過94%並且表現安全,將於近期向美國和歐洲的監管部門遞交緊急授權使用申請。

這一利好釋出,不僅使得Moderna股價暴漲超20%,也加強了市場對經濟復甦的信心。

數據來源:同花順

當然,隨着經濟復甦的樂觀預期加深,銅的市場需求也更加受到提振,尤其是疫情最先受控的我國——全球最大的精煉銅生產、消費和進口國,在復工復產的有效進行下,其價格受下游應用領域的需求擴容而隨之走高。

“2019年,我國精煉銅生產978.4萬噸,全球佔比41.24%,消費1208.0萬噸,全球佔比50.72%,淨進口323.4萬噸,均居世界首位。”——公開數據

總體而言,我國已加快走出新冠疫情帶來的黑天鵝效應,實體經濟持續好轉,終端需求也顯出持續向好之象。

根據數據顯示,今年11月,我國製造業採購經理指數、非製造業商務活動指數和綜合PMI產出指數分別爲52.1%(創2017年10月以來新高)、56.4%和55.7%,高於上月0.7、0.2和0.4個百分點,三大指數均位於年內高點,連續9個月高於臨界點。

在此趨勢之下,以電力、家電、汽車、建築爲首的銅的主要應用領域紛紛貢獻了不少動能。

首先,在電力方面,今年國家電網有限公司計劃投資電網4600億元,基於下半年是電網投資確認高峯期,後期投資有望加速落地。

其次,家電、汽車板塊的有效復甦也爲銅價帶來一定的支撐。

例如,10月國內空調產量1448萬臺,累計同比-3.22%,較上月回升1.14%;

1-10月,汽車製造業實現利潤同比增速比1-9月繼續提升。1-10月累計實現利潤4211.5億元,同比增長6.6%,增速比1-9月提升3.6個百分點,佔規模以上工業企業實現利潤總額的8.4%。其中,10月國內汽車產銷分別完成255.2萬輛和257.3萬輛,分別同比增長11%和12.5%。產銷連續7個月增長,銷量連續六個月增速保持在10%以上。

此外,10月份房地產市場也顯出了一定的積極趨勢,住宅銷售數據走出“由負轉正”,住宅帶動商品房走出“負增長”;雖四季度投資增速有所放緩,但仍“破6”,達到6.3%(較9月份提高0.7%),比固定資產投資高出4.5個百分點(較9月份下降0.3%)。

相對於興旺的市場需求,供給端的收緊使得銅價具備更多的堅挺力量。

新冠疫情肆虐全球以來,作爲全球銅資源供應的主要地區——南美深受其害,成爲了疫情的重災區,其中,智利作爲全球第一大銅礦產區,受疫情影響被迫停工裁員,不僅放緩了部分項目的進程,也與工會工人的糾紛頻發,而在來自疫情和罷工的雙重風險下,礦山開採受明顯的負面影響,智利礦業部長預計,今年智利銅產量預增0.6%,今年銅市會有2.6萬噸的短缺量。

同時,近來銅庫存不斷被消耗也使得供給的缺口不斷擴大,支撐了銅價的上揚。10月中旬以來,銅庫存減少超15%至153175噸。截至11月27日,銅庫存150775噸,日減1250噸。

短期維持偏強格局

整體來看,基於疫情帶來的負面效應還未被消化,全球仍處於低利率以及寬鬆性貨幣政策的支配下,疊加美國大選已塵埃落定,美元的弱勢還是較爲明顯,但這將使得銅爲首的大宗商品處於有利的位置。

就供求關係來看,由於中國爲首的需求表現強勁,尤其是根據“十四五”邏輯,汽車、家電等方面的消費持穩,會繼續使銅需求得到提振,疊加智利等主要生產國在開採方面呈現一定的不確定性,供應恢復不及預期,且去庫存化明顯,出現供應端的緊張預期,銅價的上漲動能具備一定的持續性,利於其概念板塊重塑估值。

但需要注意的是,這一強勢也存有一定的虛高風險,畢竟隨着新冠疫苗的研發進程頻出利好,不僅利於全球工業生產的復甦,也利於保證銅礦供應的及時恢復,屆時供求端的喫緊或有所緩和,疊加我國貨幣逐步收緊,銅所具備的強金融屬性會有一定的弱化,屆時此前銅價超越基本面的泡沫或將受到擠壓,價格會迴歸進入理性的盤整。