如涵退市 都怪張大奕?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/初霽

來源:BT財經(ID:btcjv1)

“如涵的紅人直播間在整個雙11期間不僅沒有被遺忘,還因紅人個人特有的粉絲選品環節而備受圈內外用戶關注。2020年的雙十一已經成爲過往,未來的如涵依舊可期。”

這是如涵控股官網最新一篇媒體報道的結束語,透露着掙扎在轉型路上努力保持存在感的如涵的無奈,也透露出如涵對於未來的期待。

從未認識,何談遺忘

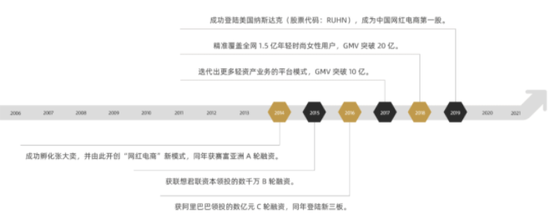

2014年,如涵控股成功孵化出初代網紅張大奕,憑藉對張大奕私人流量的引流,打造出當時淘寶的“現象級”店鋪——吾歡喜的衣櫥。2014年也因此被廣泛認爲是“網紅經濟元年”。

隨後兩年,如涵控股在張大奕的影響下,享受到網紅經濟第一波紅利。

2015年“雙11”, 吾歡喜的衣櫥成爲唯一躋身全平臺女裝排行榜的C店(個人店鋪);2016年“雙11”,吾歡喜的衣櫥成爲淘寶第一家銷量破億的女裝類店鋪;2016年,張大奕在淘寶開設彩妝店,開業首日創下了2小時賣出2萬隻口紅的銷售記錄;2016年的淘寶直播節上,張大奕兩小時帶動2000萬元的成交額。

這些數據放在現在平平無奇,但在2016年,薇婭、李家琦等頭部主播還沒開始直播帶貨,羅永浩的頭銜還是“錘子手機創始人”,兩小時成交兩千萬,堪稱“電商奇蹟”。

然而,這些奇蹟都歸屬於張大奕。張大奕紅得發紫,背後的如涵卻鮮爲人知。她的個人IP太過突出,在爲如涵帶來數年豐厚的收益同時,也爲公司之後的危機埋下伏筆。直到今年4月,如涵控股因爲某事件進入大衆視野,人們才知道張大奕背後有一個龐大的團隊,而這個團隊有一半以上的收入都來自張大奕。

如涵創始人馮敏當然不滿足如涵淪爲張大奕的私人工作室。他一直寄希望於探索出可行的KOL培養模式,創造更多“張大奕”。

不過,從如涵今年11月23日發佈的季報數據看,如涵的頭部主播數量爲8人,但是如涵定義的“頭部主播”標準線,僅僅是在“平臺模式”下,過去12個月銷售額超過1000萬元。參考薇婭、李家琦一天帶貨幾十億,12個月1000萬的標準,真的不能更低。

儘管如涵在最新一期季報中將“沒有一個KOL對公司的收入貢獻超過10%”作爲“去張大奕化”的成功,但事實證明,培養出下一個能被人們記住的頂流KOL前,提到如涵,人們依然只能想到張大奕。

如涵說自己“沒有被遺忘”真的想多了,畢竟它從來就沒有被真正認識過。

甩不走的鍋

11月25日,如涵公告稱收到了公司創始人馮敏、孫雷、沈超的初步非約束性私有化申請,提議以0.68美元/股( 3.4美元/ADS)價格將公司私有化。當日如涵股價急挫6.17%,收2.89美元。雖然11月27日股價大幅反彈超過6%,但3.07的收盤價依然較發行價下跌超過70%。

人們認爲如涵退市是意料之中。爲公司貢獻一半以上收入的張大奕在爆出醜聞後人設崩塌,公司又沒有另一個哪怕有她一半實力的頂樑柱。更有人提出,即使沒有張大奕和蔣凡的“黑天鵝”事件,如涵依然會“死”,只是速度會慢一點。

2016年,張大奕在淘寶直播創下兩小時銷售額2036萬的戰績後表示:“比拼時長的直播模式會讓大家產生審美疲勞,我覺得‘雙12’之後,這個模式會有改變,因爲直播的轉化率在降低。”就這樣,張大奕錯過了直播帶貨爆發的時代,依然堅持圖文種草的營銷方式。4G時代到來,直播紅利爆發,張大奕的流量被迅速瓜分。

大多數評論認爲,張大奕的選擇導致瞭如涵的沒落,但如涵作爲一家專業MCN機構,即使不能左右張大奕的想法,也應該及時發現風口,安排其他紅人上陣。外人認爲“如涵=張大奕”本來就對如涵的品牌打造不利,公司也把張大奕看作整個如涵,更是致命的錯誤。錯過這次機會,張大奕判斷有誤,如涵同樣不能徹底甩鍋。

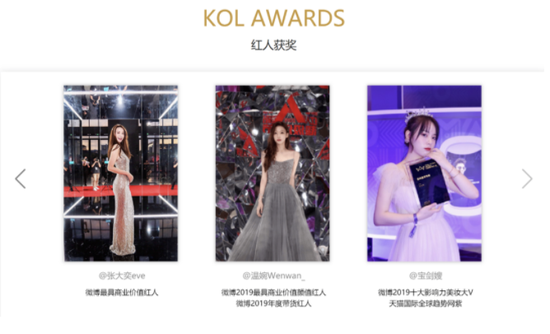

直到去年,直播帶貨已經全面爆發,如涵官網上的“紅人獲獎”依然只有寶劍嫂一人受到電商平臺的認可,其餘都是微博獎項。

微博的影響力主要在圖文社交,可見如涵旗下的紅人依然停留在那個時代。

如涵另一個比較突出的問題是其合作品牌的高端化——沒錯,全社會講下沉,合作品牌高端化也變成了一種“錯”。

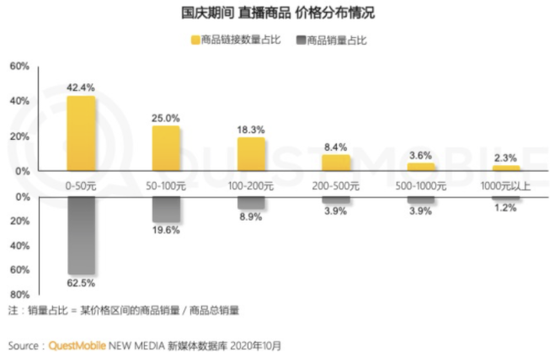

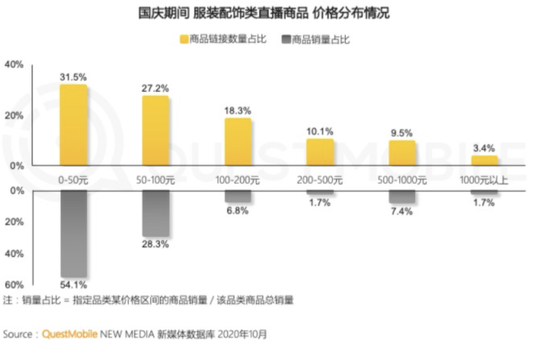

直播帶貨中最好賣的產品價位區間是多少?QuestMobile數據顯示,0-50元的產品在所有直播帶貨產品中佔62.5%。如涵偏重的服裝配飾領域,0-50元商品的銷量也超過一半。

暢銷產品的低價化是由直播本身的銷售模式決定的。不同於傳統商場或者電商平臺,人們看直播時未必有明確的購物目標,直播帶貨需要帶領用戶“發現需求”,進而“實現轉化”。在短短的幾分鐘裏,能讓更多用戶產生衝動的,一定不是頂尖名牌,而是低價商品,是低價到觀衆願意購買的目前需求尚不明確的產品。

“精緻”的如涵在合作品牌這方面,也與時代脫節了。

馮敏的心思

如涵因爲錯過了直播帶貨的風口而沒落,然而,是不是錯過了這個風口,張大奕風光不在,如涵就涼透了?也不盡然。如涵之前的成功除了機遇外,還有其敢爲人先的精神。敢於創新,敢於嘗試,讓如涵在摸爬滾打中有了立足根本。

比如上文提到的“平臺模式”。所謂“平臺模式”,是如涵爲了培養更多支撐公司收入的肩部和腰部主播做的探索。在這種模式下,如涵的紅人們並不自己運營店鋪,而是靠爲第三方營銷產品或打廣告獲得收入。

對“平臺模式”的探索早在去年就開始了。培養出第一代網紅的馮敏堅信,頂流KOL的出現是未知數,可遇而不可求,即使遇到了也未必能達成穩定的合作關係。而成熟的運作模式可以培養出成批的肩部腰部網紅,這些網紅纔是現在直播帶貨的基石,是更不容易動搖的基本盤。

“能否把一個達人培養成頂級網紅我不知道,但我會保證他大概率成爲一個職業‘選手‘,職業底線在一定高度之上。”喜歡足球的馮敏將張大奕這樣的頂流KOL比作足球巨星,他心中理想的如涵則是“批量生產職業球員”的“青訓營”,培養出符合市場需求的網紅,“讓他們較長時間保持較好的競技狀態,儘可能地延長職業生命週期。”

篩選簡歷,培訓數月,正式簽約,開始磨合試營業,淘汰不合格的人……如涵已經有了一套較爲完善的體系。有MCN內部人士在接手媒體採訪時稱,由於MCN機構數量劇增,找合格主播越來越難。最賺錢的倒不一定是靠主播帶貨,反而是銷售直播課程。可見如涵建立自己培養體系的重要性。

馮敏的一半心思在培養新人,另一半則在供應鏈建設。MCN(或主播個人)與商家的合作是一場博弈,一邊想吸引更多流量,拼命壓低價格,另一邊不願擠壓已經很低的利潤空間;一邊想讓廠商生產更多的貨以便及時發貨,另一邊害怕滯銷帶來的成本損失和庫存積壓。這一問題在直播帶貨迅猛發展的過程中暴露無遺,各方都意識到一條可靠供應鏈的重要性。

如涵在這方面的開始出人意料得早。2014開始,吾歡喜的衣櫥就主要以預售模式進行銷售。這種模式保證了生產商的利益最大化,初期雙方合作愉快。但到2016年,銷量的增長導致這種模式下發貨時間極長,從11月份開始預售的羽絨服,一直到1月份才逐漸發貨,引起消費者嚴重不滿。

那時起,馮敏深刻認識到供應鏈的重要性,於是建立了一家個人控股企業——涵意,重金投入供應鏈建設。這甚至比馬雲提出“人貨場”的新零售概念還要早一點。之後,如涵和涵意還孵化了分析時尚數據的軟件“DeepFashion”、 AI電商解決方案服務公司“知衣科技”等。

去年上市靜默期剛過,馮敏接受“電商在線”採訪時稱:“在外界對我們的理解,大部分停留在營銷端。如涵本身,更核心的部分是供應鏈。這是0和1的關係,營銷做得再好,只是60和80分的區別,沒有供應鏈,就沒有1。”

這些年馮敏的心思更多放在了供應鏈建設上。一旦建設完成,如涵就能打造出網紅商品數據庫,不僅服務自己孵化的KOL,還能靠向外部紅人做開放平臺,抽傭獲利。這種思路在房產經紀領域已經被貝殼證明可以跑通,同爲經紀領域,如涵並非毫無希望,只是在網紅經濟領域,一切都還需要摸索。

私有化消息發佈當天,如涵董事長助理程文強在朋友圈發文:“被嚴重低估了,未來會證明自己的價值。”目前被推崇的C2M模式、供應鏈建設、行業數據庫建設等,如涵都是先行者。馮敏超前的預判,讓如涵有了比較穩固的基本盤,也就有了東山再起的機會。

現在的落後,是塞翁失馬?

喫瓜羣衆看熱鬧,業內人士想必冷汗直流:誰知道自己會不會哪天睜眼發現,時代變了,自己變成下一個落伍的“如涵”?畢竟“風口”常常有,信息時代特別多。今天趕上了直播帶貨的風口,明天說不定就錯過了下一個。

如果想保持發展,除了當“趕風人”,更重要的還是提高運營水平,確定發展方向,打牢基礎。當風口上飛起來的“豬”不是長遠之計,何況想飛的“豬”太多,風力根本不夠用。

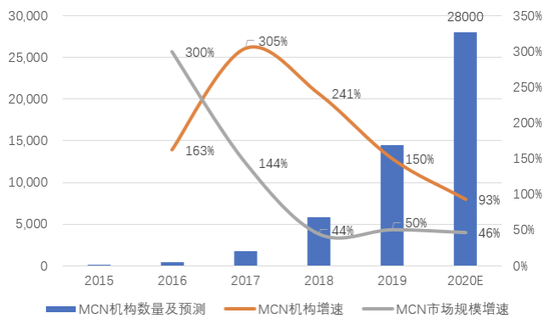

根據艾媒諮詢統計及預測,從2017年開始到2020年,MCN機構數量的增速遠遠高於市場規模的增速。據統計,2019年底疫情爆發後,淘寶平臺上新入駐直播的商家數量增加了719%。

當直播帶貨兩年內從藍海轉變爲黑海,行業生態變化之劇烈,只有少數倖存者能生存。WeMedia對覆蓋頭腰尾多梯隊的300-400家MCN機構進行微型調查,結果是截至2020年3月,已有近200家MCN機構面臨倒閉或已經倒閉。

紅海時期尚且“頭部主播喫肉,其他主播喝湯”,黑海時期喫肉的主播升級爲喫滿漢全席,其他主播連湯都沒得喝。

主播和MCN生存艱難,商家和消費者也沒好到哪去。不斷上漲的坑位費,刷單、退貨等現象愈演愈烈,商家想找頭部KOL沒有門路,其他主播信任度低不敢找。即使能擠進頭部KOL的直播間,還可能被臨時再度砍價,“掐着人中看直播”已經成爲在直播領域有投放的商家的標配動作,不少商家將自己成爲“吸血鬼”KOL的打工人。

消費者則面臨了比自己選購時更高的賣假貨、賣本不需要的貨的風險,直播電商野蠻生長時期,消費者有時退貨無門,有時維權困難。市場監管總局數據顯示,今年前三季度共接收直播相關投訴舉報2.19萬件,同比增長479.60%。對這一問題的討論被今年雙十一辛巴團隊售賣假燕窩事件推向高潮。

能解決社會痛點的產業纔有發展的意義。直播帶貨作爲國家鼓勵發展的新經濟形式,本來解決了人們選品困難、挖掘人們潛藏需求、休閒時間有限難以兼顧購物和娛樂需求等痛點。過量的MCN違背了這一初衷,尤其是用虛假信息和劣質商品撈快錢的MCN,它們的存在讓消費者需要花更長時間挑選適合自己的商品,帶來不愉快的購物體驗。

國家開始出臺政策規範這一行業,消費者和商家也在上頭之後慢慢冷靜下來。風還是那陣風,但有人要摔下來了。

沒趕上這波狂歡,如涵反而有更多時間修煉基本功,也能更冷靜地分析行業發展趨勢,爲將來做準備。行業迴歸理性和規範之後,也許如涵能比其他MCN走的更遠。