招商期货:紧平衡延续 锌价仍有上行空间

锌价年初至今整体呈现V形反转,疫情影响是今年行情走势的最大主题。疫情重心转移过程中海内外驱动的变更及供需主导的轮换推动锌价持续走强,而各国为挽救疫情封锁下的经济颓势而推出的流动性宽松政策对商品价格的支撑是则贯穿疫情之后的时间成为锌价的一大推动力。在此过程中,中国扮演了驱动的重要角色:一方面,作为锌消费大国,依靠疫情率先控制的优势及内循环的强劲支撑,对全球锌消费做出贡献;另一方面,作为制造业大国,在海外制造业缺口时及时弥补海外供应,在国内驱动趋稳的背景下继续带动年底锌消费。供需矛盾较大背景下,疫情二次爆发、美国大选、刺激法案摇摆、疫苗等消息面因素有所扰动,价格呈现动荡中走高的格局。

锌矿全年过剩趋势扭转,明年供应前紧后松。疫情扰动下预期的过剩更晚到来,预计到2022年才会重新回到增量较多的状态。明年格局前紧后松:1.国内冬季北方高海拔矿山减产,一季度是传统的产量低点;2.海外疫情影响边际趋于减弱,同时也有矿山季节性产量的原因。

年内锌锭供应内增外减,未来增量主要看中国。疫情对海外冶炼端影响量相对有限,主要是疫情管控要求下的封锁措施导致开工率较低、疫情冲击需求以及原料紧张造成的减量,预计5-6万吨,相对矿山减量有限。国内锌锭供应继续放量,近两年冶炼增量看中国。

内外需求增量分化,内循环促消费持续增长。主要的锌消费国全年消费变量情况看,美国全年耗锌边际减少,欧日韩需求年内环比改善,预计减量5.5%-6%。国内消费增量主要得益于镀锌强劲表现,基建及汽车全年对国内消费有较强支撑,预计国内消费增速1%-2%。

明年加工费或前低后高。今年全球呈现矿端减量较大而冶炼增量较小的格局,因此全年矿冶矛盾较大,驱动加工费持续下行。展望明年,全球来看矿端增量与冶炼端增量大致相当,呈现紧平衡的状态,预计加工费整体相较今年将出现上行,但由于矿端增量释放前少后多,预计上半年矿端仍相较偏紧,加工费整体呈现前低后高的趋势。

操作建议:预计锌价全年呈现前高后低的趋势,可关注跨市场机会

风险提示:矿端供应超预期释放;消费超预期回落;疫情再次爆发

一、全年锌行情走势回顾

锌价年初至今整体呈现V形反转,疫情影响是今年行情走势的最大主题。疫情重心转移过程中海内外驱动的变更及供需主导的轮换推动锌价持续走强,而各国为挽救疫情封锁下的经济颓势而推出的流动性宽松政策对商品价格的支撑是则贯穿疫情之后的时间成为锌价的一大推动力。全年来看,主导逻辑依次为:国内及海外需求接连崩塌-海外矿山疫情下减停产叠加流动性宽松-中国需求强势回升而海外矿山增量恢复不及预期-国内消费驱动趋稳而海外出口消费有支撑。在此过程中,中国扮演了驱动的重要角色:一方面,作为锌消费大国,依靠疫情率先控制的优势及内循环的强劲支撑,对全球锌消费做出贡献;另一方面,作为制造业大国,在海外制造业供应缺口时及时弥补海外供应,在国内驱动趋稳的背景下继续带动年底锌消费。供需矛盾较大背景下,疫情二次爆发、美国大选、刺激法案摇摆、疫苗等消息面因素有所扰动,价格呈现动荡中走高的格局。

整体上看,锌价年初至今经历了三阶段行情。第一阶段为疫情影响下海内外需求端接连崩塌,原油减产协议谈崩,黑天鹅频发引发全球市场恐慌,资产抛售商品价格迅速下跌。第二阶段疫情影响逐渐波及供应端,前期价格洼地冲击利润及疫情封锁被动停产之下,加工费快速下行,国内疫情率先控制,下游复工后积极补库;全球为对冲经济不利影响大放水,锌价V形反弹,但刺激尚未根本传导到消费,价格缺乏上行动力,流动性支撑下价格震荡。第三阶段矿端恢复不及预期而消费亮点轮换,供需矛盾同向驱动,在此阶段矿端偏紧的故事逐渐主导市场情绪。而资金在此基础上推波助澜,使得锌成为有色中涨幅较为强劲的品种。一方面是前期锌价较为震荡导致锌成为资金青睐品种;另一方面是锌消费向好下库存持续低位较易为资金推动。

图1:沪锌指数日线走势图(单位:元/吨)

资料来源:文华财经,招商期货研究所

图2:LMES锌3日线走势图(单位:美元/吨)

资料来源:文华财经,招商期货研究所

(一)疫情下需求端首当其冲,黑天鹅频发引发全球市场恐慌

疫情首先在国内爆发,由于时间节点恰逢矿山开工率的季节性低位,加之冶炼企业有节前备库,因而虽矿山开工率为历年低位,但总体矿端供应减量造成的影响暂时相对可控。同时,大多数冶炼厂在节前加工费和利润刺激下持续生产,锌锭开工及累计产量同比高位,疫情导致了运输问题致使冶炼厂产成品库存高位,总体上疫情短期对于供给端影响不大。与此相对应的是需求端出现坍塌,下游企业复工时间持续延后至2月中下旬,加之返工后隔离1-2周的影响,开工率低迷。在经济与需求端悲观预期的影响下,节后锌价即出现大幅跳空低开。

后续国内疫情迅速控制,疫情重心转向海外,由于疫情发展初期并未采取强制管制措施,多国新冠感染人数激增,海外消费随之沦陷,对于经济的担忧持续发酵。同时沙特与俄罗斯减产谈判破裂,双双开始原油增产计划,导致原油价格断崖式下跌,致使市场情绪雪上加霜,全球定价的工业品出现坍塌,恐慌性抛售下美股接连熔断,全球商品市场迎来至暗时刻。前期需求悲观预期主导叠加恐慌情绪下资产抛售,在此背景下,锌价持续承压下挫,迅速跌出深坑。

图3:LME锌价和CRB现货指数(单位:美元)

资料来源:WIND,招商期货研究所

图4:海外矿山现金成本C1(单位:美元/磅)

资料来源:公司财报,招商期货研究所

(二)全球矿端供应收缩,流动性充裕亦驱动锌价反弹

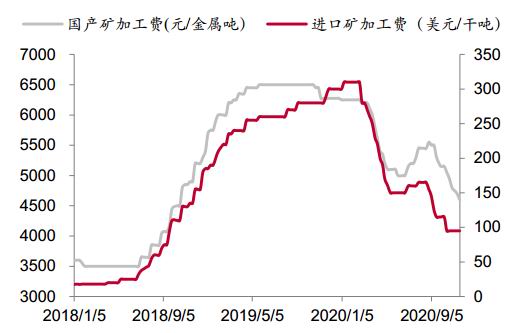

锌价跌跌不休而TC高位坚挺背景下,部分矿山由于成本因素主动停产,国内矿山延后复产或停产检修,海外高成本矿山亦出现打至成本线而停产,同时作为全球重要锌矿生产国与出口国的秘鲁疫情形势严峻,封锁状态下Nexa、Buenaventura等企业旗下多家矿山宣布暂停运营,全球矿端供给迅速收缩,现货TC跌破年初基准,一个月内断崖式下跌。海外减量大而国内对矿进口依赖度提升的背景下,进口加工费率先下跌,国产矿加工费紧随其后流畅下跌。

为挽经济颓势,各国央行释放宽松政策,美国出台2万亿美元宽松政策,且将会无限期宽松,在流动性导致的最后恐慌性下跌后企稳,叠加原油大跌之后也声称谈判减产,市场信心提振,所有商品开始见底反弹。国内下游逐步复工复产,加工行业在低价格及反弹过程中积极补原材料库存,开工率明显回升,也推动商品价格反弹。

自4月底起,由于封锁解除后被动减产的矿山陆续开始复产,同时全球锌价回升下海外前期主动减停产矿山陆续恢复,矿端偏紧状态有所缓和,加工费也暂时出现止跌企稳迹象。而消费端看,海外需求整体仍受疫情压制难明显改善,LME库存持续增加。国内初端消费补库生产后终端需求恢复不佳,镀锌板卷库存处于历年高位,经济刺激政策尚未根本作用于消费,锌价横盘震荡等待新的驱动。

(三)内循环支撑消费亮眼表现,原料偏紧担忧持续推升锌价

图5:美元指数

资料来源:WIND,招商期货研究所

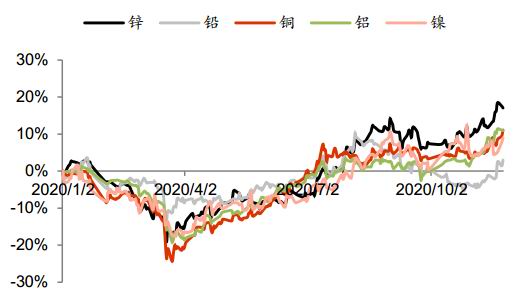

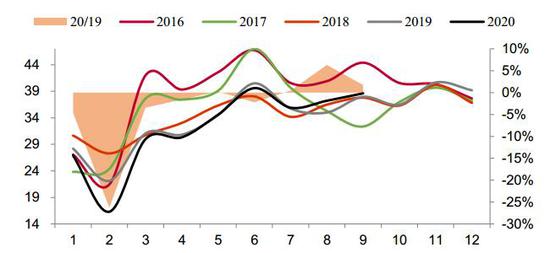

图6:全年国内主要有色金属价格涨幅(单位:%)

资料来源:WIND,招商期货研究所

7月开始,大水漫灌下美元指数持续下跌,流动性宽松推升大宗商品价格,锌前期基本面弱势下估值偏低,为资金所青睐而被推动上行,7月中收复疫情导致的价格失地。基本面方面,内循环开始发力,虽洪涝影响镀锌消费预期,然基建强劲依旧为消费带来上行动力,同时终端家电、汽车等领域消费持续向好,在传统淡季的时点走出了淡季不淡的亮眼表现。在此背景下库存持续下降,资金对于价格的推动作用更甚,锌在有色品种中表现最为强劲。与此同时,矿山逐步复产后全球精矿产量呈现恢复不及预期的迹象,在供需双支撑的背景下,锌价走出流畅的上涨行情。

进入9月,欧洲二次疫情担忧,原油暴跌,宏观动荡,市场避险情绪升温,美元指数上行趋势压制大宗商品价格,锌价重心在震荡中下行。随着北半球逐渐进入秋冬季节,疫情二次爆发从而影响矿端供应的担忧再度占据市场,加之冷冬预期,冶炼厂冬储有所提前,矿端再度紧张,TC失去支撑一路下滑跌至两年来低位。在消费端前期基建驱动边际趋稳的背景下,车市受促销活动及政策支撑而增长强劲,接过消费驱动接力棒。与此同时,海外长期疫情扰动下“宅经济”需求旺盛,海外供应缺口下,家电出口订单回流,我国发挥制造业大国优势占据更多出口份额。供应相对偏紧、内外双循环推动与流动性共振,驱动又一波上涨行情。全年来看,流动性充裕在基本面基础上推升价格,即使基本面无新亮点,锌价也于高位运行。

图7:国内锌3-1价差季节性(单位:元/吨)

资料来源:WIND,招商期货研究所

二、锌矿全年过剩趋势扭转,明年供应前紧后松

(一)疫情下海外锌矿产量难追平去年,2021年仍略紧

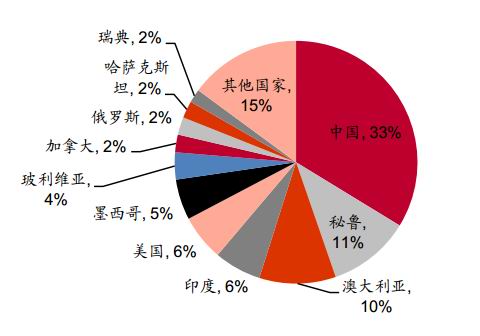

图8:世界锌矿产量占比(单位:%)

资料来源:USGS,招商期货研究所

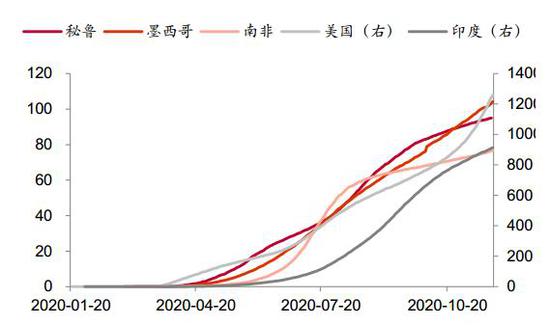

图9:新冠肺炎累计确诊(单位:万例)

资料来源:WIND,招商期货研究所

3月起,疫情逐步席卷全球,印度、美国、秘鲁、墨西哥、玻利维亚等锌矿资源丰富的国家疫情感染人数节节攀升,位于世界前列,导致锌矿产量损失惨重。全年海外锌矿产量结构由年初市场一致预期的过剩转为紧缺,一方面是年初锌价暴跌,打至部分矿山成本导致的主动减产;另一方面是疫情防控要求之下,多地封锁,矿山被迫停产,部分矿山推迟原先的增产计划;此外还有Red Dog运输季驳船故障影响交货、777矿料车升降机损坏、Gamsberg矿山事故等扰动,使得本就偏紧的供应形势更趋严峻。在此背景之下,矿山风吹草动都引发市场关注,而加工费自年初起亦跌势不止,已大幅低于年初300美元的基准,市场预计明年TC基准大致在200美元以上,一方面反映矿端已有由紧渐松的预期,另一方面也表明短期内仍未能完全弥补损失的产量。

目前锌价高位,除部分成本过高的项目长期停产之外,因成本原因主动减产的矿山几乎均已复产,然疫情影响下的被动减产仍未恢复,部分矿山仍受此影响难以达到疫情之前的产量,未来疫情控制情况成为影响此部分矿山增量的一大核心因素。与此同时,此前疫情造成的减量过大,而增量项目又部分延后,导致全年海外锌矿产量整体呈现减量,难以追平去年。

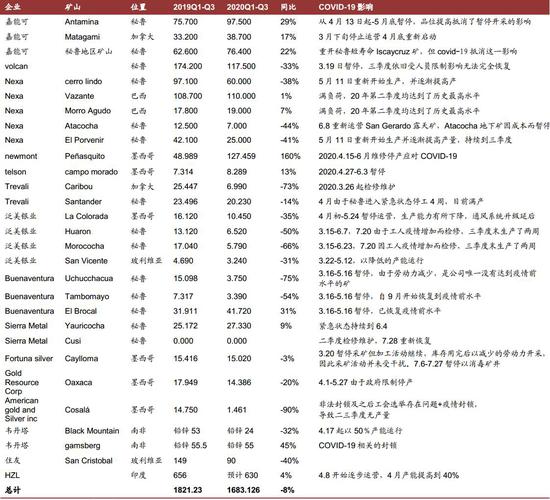

表1:疫情影响的海外矿山减量三季度仍难恢复(单位:千吨)

资料来源:上市公司季报,招商期货研究所

全年看,疫情封锁及一些项目资源枯竭或成本原因关闭导致上市公司矿有减量。Red Dog产量和品位问题减量约6-8万吨;Pend Oreille自去年7月关闭,减量约2万吨;Antamina因疫情封锁而减量,部分被品位提高抵消,扣除嘉能可占比部分减量约2.5-4万吨;HZL由于疫情预计减量4万吨;Dugald River及Rosebery由于品位原因减量约1-3万吨;Volcan旗下矿山均在秘鲁,目前依旧受限制,全年产量难追平去年,减量6万吨;Bismark资源枯竭6月开始关闭、madero亏损而关闭,Capela有增量抵消部分,Penoles全年减1万吨;伦丁矿业品位问题产量减约1万吨;Caribou3月底开始检修维护、santander疫情影响,Trevali减量约3-4万吨;第一量子减量约1万吨;泛美银业所有矿都受疫情影响,全年减量2.5万吨;Buenaventura由于疫情影响减量0.5万吨;Cosalá于2月非法封锁及之后工会选举存在问题加之疫情封锁,导致二三季度无产量,减2万吨;韦丹塔年初产量多,但skorpion停产,预计减量5万吨;San Cristobal因疫情暂停2次,减量0.5万吨;此外澳洲红河、Oaxaca减量与Sierra Metals增减率相抵约减0.5万吨。

图10:海外31家上市企业锌精矿含锌产量(单位:万吨)

资料来源:上市公司季报,招商期货研究所

同时,海外上市公司由于生产效率提升、品位等原因有增量。Iscaycruz抵消部分疫情影响,嘉能可全公司约增6-11万吨;Nexa旗下Cerro Lindo、El Porvenir、San Gerardo受疫情影响后恢复,但Atacocha因成本原因停工,Vazante、Morro Agudo运转较高抵消不利影响,Nexa全年产量预计增加2万吨;Peñasquito去年由于收购影响部分产量,今年产量预计增加1万吨;campo morado因一季度社区问题和二季度疫情停产大概影响2个月的产量,但是由于去年三四季度由于社区问题停产半年,预计增量0.5万吨;哈萨克铜业旗下Belousovsky去年四季度停产,今年其余生产部门表现强劲,增约1万吨;世纪锌矿今年不受疫情影响且处理能力提高,预计处理能力升级还将贡献增量,全年增量约4万吨;Hecla旗下矿山产量增加加之Lucky Friday从多年罢工中恢复预计四季度满产,增量1万吨。

相抵后2020全年海外锌精矿较去年减量约20-25万吨。

图11:海外31家上市企业矿锌产量预测(单位:万吨)

资料来源:上市公司季报,招商期货研究所

展望未来,增量主要来自几个方面。一方面是疫情影响恢复,扣除资源枯竭以及无限期停产的减量,2021年增量约15万吨。二是前期疫情推迟建设项目的生产,嘉能可旗下Zhairem矿山预期产量交付推迟到2021年;美国金银公司Cosalá项目此前由于非法封锁和疫情停工,三季度由于工会谈判问题仍未成功复产,明年预计增量1.5万吨;由于疫情,Neves-Corvo的扩建项目由一季度推迟到2021年初重启。三是前期因事故停产项目的恢复,五矿旗下Rosebery今年三季度已在2019年受地震影响地区重新开始开采,21年上半年的同比增量预计与矿石品位降低相抵;Hudbay旗下777矿因事故停产,预计影响一个季度产量,明年增量0.8-1万吨;Hecla的lucky Friday预计年底实现罢工后的复产,21年增量约0.8-1万吨。四是部分新增或是升级项目,世纪锌矿尾矿进入2021财年,计划年产14-16万吨,产量提升2-4万吨;Fresnillo选矿厂优化项目进入浮选池优化阶段,预计2021年实现商业化生产;Tahuehueto Mine预计2021上半年完成建设,但增量预计较小;同时HZL旗下Zawar矿山扩建预计略有增量,整体预计21年海外精矿同比增量约为26-30万吨。

2022年也有新投产项目,Nexa预计2022投产,年产锌10万吨;墨西哥集团旗下Buenavista的8万吨锌金属项目预计2022年三季度投产。Dugald River计划2022年之前增加矿山年产能,达到年20万吨锌金属量的目标,增量3万吨。全年增量暂看18-20万吨。

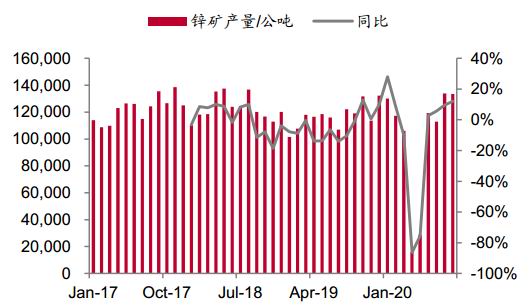

(二)国内矿产量同比有减量,进口补充历年高位

受疫情影响,我国2月精矿产量达到历年低位,虽2月为季节性产量低点,部分时间与春节假期重合,但由于疫情管控下人员返程受阻及开工后隔离,影响整体开工率;同时锌价暴跌而加工费由于炼厂节前备货导致库存天数较高,两相压缩下利润不佳,中小型矿企受较大冲击,部分高成本矿山延迟复产,因此整体矿产量同比降幅仍较高。此后,我国矿产量持续维持在偏低水平,上半年产量受不利影响,产量呈现同比减少的状态。进入下半年,锌价回升并收回疫情期间的价格跌幅,同时由于矿较短缺,加工费下行明显,矿端在利润及疫情影响逐步消退背景下产量逐步抬升,1-9月累计产量同比逐渐持平,降5.6万吨。10月产量预计持平略增,而11月下旬起的矿山生产或面临低温及疫情的双冲击,给弥补此前形成的产量缺口带来难度,预计四季度减量3-4万吨。全年预计减量8-9万吨左右。

图12:锌精矿产量(单位:万吨)

资料来源:安泰科,招商期货研究所

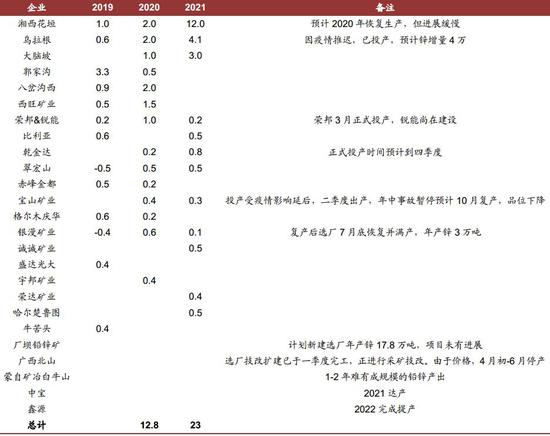

年内增量项目方面,银漫矿业去年2.23发生安全事故后,已复工复产,银漫矿业复产满产后预计年产锌3万吨,银漫矿业二期预计2022年底前投产;荣邦矿业3月实现投产;乾金达尾矿库三季度末完工,预计四季度初实现投产,达产后预计年产锌10万吨;东胡矿区银铅锌多金属矿11月17日投入运营,达产后年产锌1.2万吨;锐能矿业仍处于在建阶段,预计于2021年底完工。此外,还有部分增量项目如下。

表2:国内矿山主要新增项目(单位:万吨)

数据来源:安泰科,招商期货研究所

今年我国锌精矿生产受冲击致使矿产量处于历年低点,而海内外疫情爆发存在时间差,在此背景下,上半年我国进口大幅上涨,主因是疫情席卷海外之前通过进口弥补国产减量及囤积原料,4月进口同比高达157%。考虑到船期因素,海外矿端受疫情影响而收紧逐步体现在后续进口量上。8月进口量相对陡增为精矿集中到港影响。从海关总署公布的锌精矿及矿砂分国别进口数据来看,进口整体呈现稳定恢复态势。

图13:我国锌精矿当月进口(单位:吨,%)

资料来源:海关总署,招商期货研究所

图14:锌精矿及矿砂进口分国别(单位:吨)

资料来源:海关总署,招商期货研究所

分国家来看,进口占比最大的国家仍是澳大利亚和秘鲁,合计占比约40%-60%。

澳大利亚是我国锌精矿第一大进口国,上市公司在澳锌矿产量约占全国产量的80%。目前除尚未出产的Woodlawn因疫情叠加财务问题停产外,其余矿未受疫情负面影响。Century由于产量持续爬升,在海外其他锌矿录得生产减量的背景下销量增加。整体上,澳大利亚锌矿维持正常生产节奏。

秘鲁是南美主要矿产国之一,由于目前仅有一家锌冶炼厂,因此较多锌矿用于销售出口,目前秘鲁是我国第二大锌矿进口国。今年南美疫情严峻,秘鲁的锌矿生产与出口受到较大影响,由于矿业在秘鲁GDP中占比约10%,在经济中处于重要地位,自4、5月生产受严重影响之后,秘鲁积极恢复生产。9月秘鲁锌矿产量13.35万吨,环比小降0.28%,同比增加12.08%,同比增幅扩大,然累计同比仍降低12.06%。秘鲁矿业部长表示8月以来秘鲁境内所有大中型矿山都已经恢复了生产,并表示相信在年底前秘鲁的矿业产量将恢复,甚至会高于2019年。

欧洲疫情给矿端供应带来不确定性,从历年各月份的矿进口数据看,我国自欧洲进口主要来自西班牙,其新增病例近两月创下4月以来的新高,关注后续对我国进口量的影响。但考虑到自秘鲁与自西班牙进口的量级不同,即使有减量,也难及过去水平。

图15:秘鲁锌矿产量(单位:公吨,%)

资料来源:秘鲁能矿部,招商期货研究所

图16:澳大利亚矿产锌季度产量(单位:千吨,%)

资料来源:工业科学能源与资源部,上市公司季报,招商期货研究所

展望未来进口情况,秘鲁锌矿产量逐渐稳定,加之国药集团疫苗将在秘鲁进行临床试验,利好情绪,考虑到船期的影响,对后续我国自秘鲁的锌矿进口将有支撑。目前,秘鲁处于不同开发阶段的锌矿项目有6个,预计未来将贡献增量。澳大利亚矿端受疫情影响不大,其9月零售大幅转好等数据也显示经济恢复,在其经济稳定背景下,自澳大利亚的锌矿出口预计也将得到支撑。欧洲疫情扰动对于矿端减量影响预计较为有限。整体上看,后续进口矿将持稳,对国内矿供应形成补充与支撑。

(三)疫情扰动下预期的过剩更晚到来,明年格局前紧后松

综合海内外锌精矿增量,海外减量20-25万吨,国内减量8-9万吨,预计全年减量28-34万吨。展望2021,预计海外精矿同比增量约为26-30万吨,国内增量12-13万吨,全年增量38-43万吨。整体仅是弥补今年减量的同时略增几万吨,增量甚至不及年初对今年增量的预期。因此疫情对矿端生产节奏影响较大,使原本预期的过剩更晚到来,在疫情逐渐平稳的前提下,预计到2022年才会重新回到增量较多的状态。

明年整体格局来看,国内及海外矿山的生产预计均呈现前紧后松的格局。

国内方面,由于冬季北方高海拔矿山减产,一季度是传统的产量低点,而今年冷冬预期加剧这一现象。国内冶炼厂检修集中于上半年,加之后续存在生产利润,对原料需求增加,加工费持续下行,全年国产矿偏紧背景下,预计原料紧张延续到明年。而后续进口平稳预计逐渐补充国内产量,呈现逐渐宽松的格局。

海外的生产节奏上看,预计增量也呈现前少后多的状态。一方面是随着抗疫经验逐渐丰富,疫情影响边际趋于减弱,加之疫苗研发进展频出,整体上看,下半年相较上半年恢复将更乐观。另一方面是矿山季节性产量的原因,澳大利亚作锌矿资源大国,每年其锌矿有45%出口至中国,在各个州中,昆士兰州的锌矿资源占澳大利亚全国的55%,Mount Isa、Century、Dugald River、Lady Loretta、George Fisher、Cannington等众多矿均分布于此,而1-3月为昆士兰传统雨季,或将影响部分锌矿产量。同时,Red Dog作为全球最大的锌矿之一,其地理位臵使得其作业面临冬季恶劣天气及结冰等问题,一季度往往为其全年产量低点,也将影响部分产量。

三、年内锌锭供应内增外减,未来增量主要看中国

(一)疫情对海外冶炼端影响量相对有限

表3:疫情影响的海外冶炼厂(单位:千吨)

数据来源:上市公司季报,招商期货研究所

统计海外冶炼厂受疫情影响的情况,除Cajamarquilla、HZL的冶炼厂等受疫情管控要求下的限制措施导致开工率较低,以及Juiz de Fora因疫情冲击需求导致开工率降低的直接影响,加之部分原料紧张造成的减量,以及导致Boliden旗下两冶炼厂检修集中于四季度的间接影响之外,对其他冶炼厂造成影响量较小。考虑到由于检修造成的四季度生产减量,预计疫情影响下,全年海外上市公司冶炼厂减量5-6万吨,影响量相对有限。相较于海外矿山的减产的较大幅度,冶炼减量相较较小,除了部分原料制约的问题,主要由于炼厂地域分布、产能集中度、海外冶炼及终端需求有所减弱及我国冶炼产能较大等原因。

图17:海外十家上市企业精炼锌产量(单位:千吨)

资料来源:上市公司季报,招商期货研究所

根据海外上市企业财报,统计海外10家上市企业冶炼厂产量增减情况。

增量方面,Trail Operations去年三季度由于电气设备故障影响生产,今年预计有同比增量,加之前几季度产量提升,增量约2-3万吨。Três Marias前两季度由于电解工艺效率的提高及冶炼厂回收率的提高,产量表现强劲,三季度回收率略有下降但影响量不大,总体前三季度同比增量11%,全年增量预计1.7万吨。高丽亚铅目前尚未公布2020年生产情况,假设其温山冶炼厂产量变化不大,其子公司Sun Metal位于澳大利亚的Townsville冶炼厂正在进行增量5万吨的扩建工程,预计于2021年完成,由于其矿来源国多元,预计原料受影响不大,今年预计增量2万吨。

减量方面,Boliden旗下Kokkola及Odda两个冶炼厂因Covid-19影响导致检修主要在下半年,预计10月检修,致使下半年出现减量,预计1万吨。Nexa旗下Juiz de Fora此前因COVID-19冲击导致需求下降,因此5-6月以60%产能运行,7月逐渐提高产量,但生产受到了焙烧炉维护的影响,目前已恢复全面生产,全年预计减量0.8万吨。Cajamarquilla是秘鲁目前唯一的冶炼厂,3.18至5.10期间,由于秘鲁政府要求采取措施控制疫情,以降低的开工率运行,后续逐步提高开工率,于6月初恢复正常水平,影响量约3.5万吨。Skorpion冶炼厂停产,预计减量7万吨。Torreon三季度冶炼产量下降1万余吨,部分被之前高产量抵消,全年产量预计持平。由于新星股权变更未公布季度产量,而市场也未有关于其停产报道,假设其产量变化较小。

综合上述变化,海外上市公司全年减量约5.6-6.6万吨,预计海外锌锭供应减量10万吨。展望明年,一方面是疫情影响的恢复,约5-6万吨。Murici尾矿项目涉及在Três Marias建立新的尾矿处臵设施,预计年底完工,明年或带来增量。Cajamarquilla的黄钾铁矾转换项目2020年暂停,并将在2021年进行重新评估。Sun Metal位于澳大利亚的Townsville冶炼厂扩建项目增量约2.5万吨。再往后,HZL将于Gujarat建设全球成本最低的冶炼厂,预计2022全面投产。整体2021年增量约为10-11万吨。

(二)国内锌锭供应继续放量

图18:国内锌锭产量(单位:万吨,%)

资料来源:WIND,招商期货研究所

图19:锌冶炼厂开工率(单位:%)

资料来源:SMM,招商期货研究所

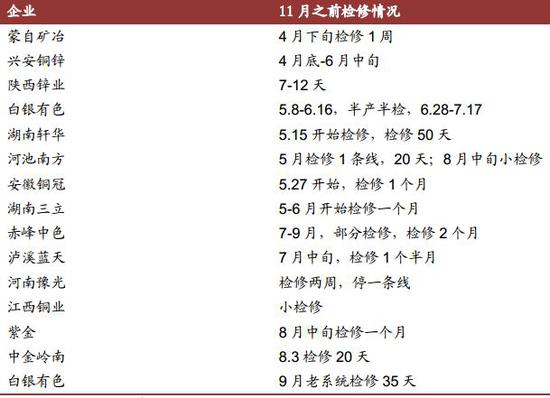

全年来看,今年锌锭是产量进一步攀升的一年,除6月检修较多之外,全年产量几乎都位于近几年来的高位。回顾全年的生产情况,年初持续了去年末的高利润,刺激冶炼厂的高开工,1月部分大型冶炼厂开工率甚至高达101.73%。疫情影响最大的是2-3月,但由于节前传统的囤货行为,影响因素并不在原料而主要是疫情影响硫酸运输、人员复工及隔离问题,导致整体开工有所下滑。后续随着海内外矿受疫情影响于二季度逐渐出现减量,矛盾点转移到矿端,整体原料库存天数较为紧张,加之TC持续下滑而锌价上行有限,4月下旬-6月,冶炼厂集中检修。

表4:11月之前国内冶炼厂检修情况

资料来源:SMM,招商期货研究所

随着大部分冶炼厂检修于年中完成,下半年冶炼厂开工率逐步走高,矿端供应矛盾成为制约冶炼厂产量的一大主导因素。矿持续紧缺导致加工费下行,而冷冬预期下的炼厂提前冬储更推波助澜,冶炼厂的生产面临原料较紧以及利润压缩的问题,9月甘肃两家冶炼厂检修,彼时炼厂是否减产检修为市场所关注。由于冶炼厂有年底冲量以补回此前缺口达到生产计划的动机,10月产量增加较多,11月中旬之前矿冶双方利润尚存,预计产量继续维持较高水平,伴随加工费下行预计11月略有减量,进入12月部分炼厂有检修计划预计影响产量。整体看,全年国内锌锭增量约为13-15万吨。

图20:锌冶炼厂原材料库存(单位:天)

资料来源:SMM,招商期货研究所

图21:国产矿及进口矿加工费(元/金属吨,美元/干吨)

资料来源:SMM,招商期货研究所

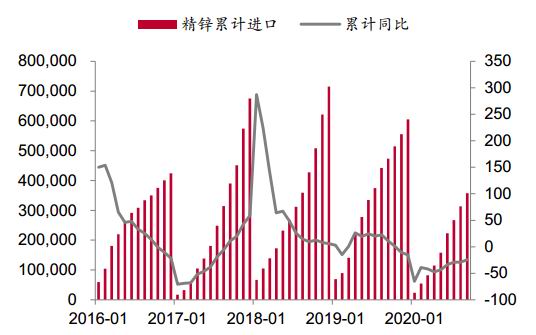

年内锌锭国内增量较多,年内需求旺季与生产增量时间较为一致,对进口锌锭的需求较小,全年锌锭累计进口呈现同比负增长,内外需求差异下比价原因致使年内进口窗口多次打开。

图22:我国锌锭进口(单位:吨,%)

资料来源:WIND,招商期货研究所

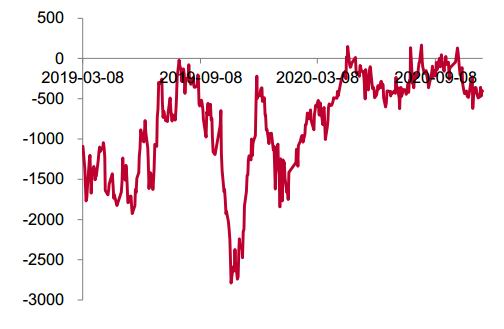

图23:锌锭进口盈亏(单位:元/吨)

资料来源:SMM,招商期货研究所

随着技改推进及环保瓶颈逐渐消除,未来逐渐放量。今年的新增产量部分释放,源富新增2万吨产量7月满产,预计贡献1万吨增量;新疆紫金建设完成,预计增量1万吨;鑫联环保2万吨。

展望未来的增量,俊磊明年预计产量增2万吨;青海中钜6万吨;广西誉升10万吨;陕西锌业8万吨;祥云飞龙唐山15万吨;广西永鑫5.8万吨。还有部分今年未全年生产部分,源富增量1万吨;新疆紫金预计增量9万吨。考虑到产量释放进度,预计2021国内产量增量约30万吨。

表5:国内冶炼厂主要新增产能(单位:万吨)

资料来源:安泰科,招商期货研究所

(三)近两年冶炼增量看中国

综合上述变化,全年海外锌锭供应减量10万吨,国内锌锭增量约为13-15万吨,全球供应小幅增加。展望2021年,海外增量预计10-11万吨,国内增量约30万吨。整体看,海外由于疫情扰动导致近两年整体增量有限,而我国将继续贡献冶炼端的主要增量。

四、内外需求增量分化,内循环促消费持续增长

中国锌消费占全球一半,且中国处于较快发展期,因此边际变量可能随着经济发展水平波动较大。第二大消费国美国经济较为稳定,年锌锭消费量约100万吨,占全球消费量7%。欧洲年锌锭消费量约240万吨,占全球消费量18%,边际变量较小。日韩年消费量约110万吨,占全球消费量8%,边际变量也不大。新兴经济体消费增速较高,但是基数太低,边际增量变化不大,且较多国家镀锌需要中国镀锌板出口,因此目前仍主要看中国消费增速。

今年疫情影响下欧美日韩等各国锌锭消费预计有所减量,而中国消费较往年更显强劲,在全球锌消费的占比预计更加重要。

(一)美国全年耗锌边际减少,欧日韩年内需求环比改善

图24:各国锌锭消费量占比(单位:%)

资料来源:WIND,招商期货研究所

图25:美国锌锭累计消费量(单位:公吨)

资料来源:美国政府网站,招商期货研究所

美国、欧洲、日韩年消费量加总约占全球消费比例33%,其经济好坏对全球锌锭消费起到关键作用。

美国每年锌消费量大约90万吨左右,且处于消费曲线上沿,目前消费弹性较低,每年消费量基本不会发生较大变化。2020年美国锌消费持续同比负增长,3月锌消费降幅较2月有所缩窄,美国1-6月锌锭消费量累计42.5万吨,累计同比降低6%。目前美国疫情感染人数持续飙升,暂无减缓迹象,虽美国大量放水,但在疫情控制不力及失业率堪忧的背景下,后续锌消费将持续受压制,美国锌消费或将录得减量。预计全年美国锌锭消费量同比减10万吨。

图26:欧元区工业指数(单位:%,%)

资料来源:WIND,招商期货研究所

图27:欧洲汽车注册量累计同比(单位:%)

资料来源:WIND,招商期货研究所

欧洲的锌锭消费占比18%,欧洲年内爆发二次疫情,疫情整体对欧洲消费冲击也较为强烈。3-4月欧元区工业生产指数与制造业PMI大跳水,目前有所修复。制造业PMI自7月回归荣枯线之上,工业生产指数同比降幅持续缩小。乘用车及商用车注册量是反映汽车购买的较好指标,从该指标可侧面了解欧洲的新车需求,新车注册量自年初起持续呈现同比下降,5月之后有所恢复,目前累计同比降低26%,未来汽车消费有望转好,带动锌消费,但整体不及去年。

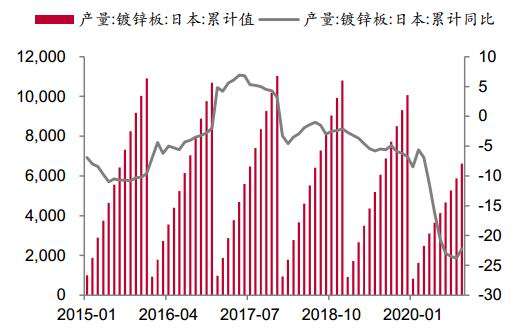

日韩锌消费环比有所改善,日本镀层板产量累计同比降幅缩小,而韩国汽车累计产量亦逐步回升,但整体全年预计均有消费减量。

图28:日本镀锌板产量(单位:千吨,%)

资料来源:WIND,招商期货研究所

图29:韩国汽车累计产量及同比(单位:辆,%)

资料来源:WIND,招商期货研究所

总体上,此前美、欧、日、韩对锌锭的边际消费变化量小,欧日韩消费有边际转好趋势,但今年疫情的扰动致使消费减量已经可以确定,全年海外锌锭消费量预计萎缩,根据各国消费占比及耗锌量减量计算,估计欧美日韩消费减量28-32万吨,同比降约6%-7%。除中国外减量约38-40万吨,海外整体消费减量约5.5%-6%。

在疫苗研发进展频出及疫情影响边际减弱的预期下,海外明年或将进入疫后恢复阶段,耗锌有所增加,预计下半年逐渐回到正常水平,据此计算明年消费欧美日韩增量约18-20万吨,海外整体消费增量预计23-25万吨,同比增速2%-3%。

(二)国内消费增量主要得益于镀锌强劲表现

初端消费分版块看,镀锌占锌消费60%,镀锌也是锌下游初端消费中唯一出现开工率同比增量的领域。进入10月下旬之后,市场反映下游镀锌消费有所转弱,加之天津环保及冬季环境要求,预计年末镀锌开工率略有下行。

镀锌板消费四大块分别是,建筑用镀锌、家电类、汽车类及出口。

镀锌件消费主要是基建及一些镀锌管行业。

图30:镀锌开工率(单位:%)

资料来源:SMM,招商期货研究所

图31:固定资产投资完成额同比(单位:%)

资料来源:WIND,招商期货研究所

今年基建是为最亮眼的板块之一,4月以来镀锌开工率的同比增幅在10%-20%之间。基建投资作为逆周期操作,在疫情影响之下对锌消费有较好的提振作用。基建领域的固定资产投资累计同比持续回升,10月累计同比增速1%-3%。目前国家电网较为完备,未来投资规划出现减少,仅部分更新替代。但受疫情影响,国家电网投资计划出现提升,从包含电力投资的基建投资完成额可看出基建对于消费的支撑作用。同时据市场反映,今年5G投资也为消费贡献部分增量。虽目前基建的带动作用有边际趋于平稳的迹象,但预计仍将支撑起全年的锌消费。

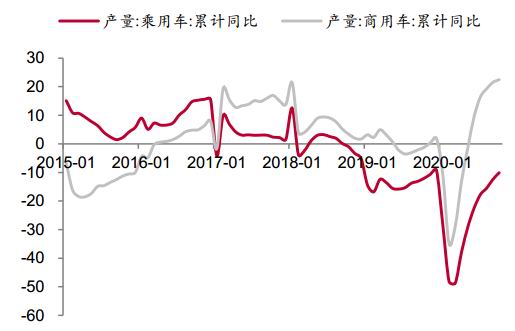

除基建之外,第二大托底领域是汽车,而车市驱动的来源上,国内占比较大。全年来看,车市全年依次经历了疫情下购车意愿和需求增加、国六替换需求之下的促销、9-10月多地出台促销政策、汽车厂商年底预计加大营销促销力度以冲刺全年销量目标等驱动,整体呈现持续向好的特点,带动锌消费的多个领域走强,预计年底之前将持续较好态势。上述两大领域的强劲表现,使得今年的锌消费呈现淡季不淡,旺季依旧有支撑的格局。

地产端整体韧性较强,然政策定调前有“房住不炒”,后有“三道红线”,未来或将不能作为拉动消费的主要因素。

图32:汽车产量累计同比(单位:%)

资料来源:WIND,招商期货研究所

图33:家电产量当月同比(单位:%)

资料来源:WIND,招商期货研究所

家电行业二季度之后呈现向好趋势,截至10月,冰箱产量累计同比转正,约4%;空调累计同比仍减少6.7%,但整体降幅已缩小较多。进入四季度,海外长期抗疫生活下,居家时间延长,“宅经济”兴起,加之海外疫情影响制造业,部分订单回流与暂时替代,带动我国家电出口订单火爆,预计后续家电产量同比继续改善。

图34:压铸锌合金开工率(单位:%)

资料来源:SMM,招商期货研究所

图35:氧化锌开工率(单位:%)

资料来源:SMM,招商期货研究所

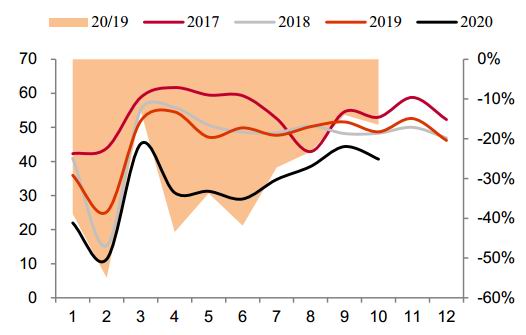

压铸锌合金主要用于玩具、汽车配件、门锁、五金件、卫浴等领域,较多用于出口,因此消费受出口影响较大。4月海外疫情蔓延之时广东较多压铸合金企业反映海外订单取消。进入下半年,压铸行业逐渐趋暖,进入10月下旬,锌合金消费有所走强但订单较为分化,较好的领域主要集中在小家电和通讯,但通讯领域逐渐转弱,而箱包、衣服拉链及饰品等涉及出口的领域依旧较差。预计年底家电出口有所带动,但整体预计仍有同比减量。

氧化锌约50%-60%用于轮胎,而轮胎中50%-60%出口至欧美整车厂,4月之前,海内外汽车产量同比表现较差,拖累氧化锌开工。下半年由于车市维持向好势头,海外也逐步呈现恢复态势,带动轮胎生产。截至9月,轮胎产量累计同比略增0.18%,同时出口量也恢复较好,年底前预计都将带动生产。

整体预计镀锌消费增量20万吨,压铸消费减量5万吨,氧化锌减量3万吨,全年国内锌锭消费增量约12-14万吨,增速约1%-2%。明年预计增量22-25万吨,增速约0.5%-1%。

(三)全年需求外减内增,国内锌锭消费持续增长

综上所述,估计今年除中国外减量约38-40万吨,海外整体消费减量约5.5%-6%。全年国内锌锭消费增量约12-14万吨,增速约1%-2%。

展望明年,海外整体消费增量预计23-25万吨,同比增速2%-3%。国内预计增量22-25万吨,增速约0.5%-1%。

五、未来供需及锌价展望

(一)矿端供需展望

表6:全球矿冶产量增量情况预测(单位:万吨)

资料来源:招商期货研究所

今年全球呈现矿端减量较大而冶炼增量较小的格局,因此全年矿冶矛盾较大,驱动加工费持续下行。展望明年,全球来看矿端增量与冶炼端增量大致相当,呈现紧平衡的状态,预计加工费整体相较今年将出现上行,但由于矿端增量释放前紧后松,预计上半年矿端仍相较偏紧,加工费整体呈现前低后高的趋势。目前市场有消息称明年加工费的基准价预计位于200美元以上,相较今年年初定的基准价300美元,有所下降,也印证明年矿端相较冶炼端的增量难回今年年初水平,预计2022年或可达到。

(二)锌锭供需展望

表7:全球锌锭产量及需求增量情况预测(单位:万吨)

资料来源:招商期货研究所

国内供需都在增长,而紧平衡或产量略少于需求背景下,矿端担忧加之宏观层面流动性因素,推动今年锌价上涨。同时由于国内呈现紧平衡,因此进口锌锭较少可得到解释。而海外是供需在减量,且需求减量更大。因此今年是内盘驱动的上涨。

展望明年,国内产量增量大于需求增量,预计锌锭进口情况仍不乐观。而海外的产量增量低于需求增量,在海外复苏边际更多的背景下,明年或转向外盘驱动的上涨。

(三)未来锌价展望

今年年初国内锌下游消费受疫情影响表现不佳,明年国内需求预计较今年增长更多,国内消费有驱动。而海外方面,在疫苗研发进展频出及疫情影响边际减弱的预期下,明年上半年预计消费也将逐步复苏,带动国内出口同比转好,氧化锌及压铸锌合金对应的板块及终端产品预计同比得到较大提振。进入下半年,随着冶炼产量的释放及消费同比环比的边际走弱,国内消费驱动或有边际走弱,整体全年仍有增速。

图36:上期所及保税区锌锭库存(单位:吨)

资料来源:WIND,招商期货研究所

图37:国内锌锭三地社会库存(单位:万吨)

资料来源:SMM,招商期货研究所

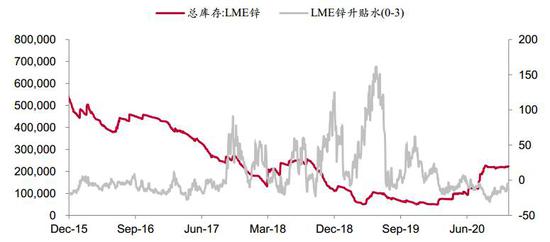

库存方面,预计年底冶炼端受制于原料供应及运输问题或进行检修,导致有所减量,而消费端增量边际趋稳,预计国内库存维持在当前的较低水平,波动不大。在当前低库存的状态下,若延续前期的流动性,则在基本面及资金共振的推动下,锌价仍有上行空间。海外方面,今年海外整体需求减量更大,在国内锌锭进口需求并不大的背景下,整体LME库存预计缓慢增加。展望明年,海外需求同比恢复较大,而冶炼增产相对较少,整体LME锌锭库存预计呈现逐渐减少趋势。预计明年全球消费增量较多,全球整体库存或有下降趋势。

图38:锌锭LME库存及升贴水(单位:吨,美元/吨)

资料来源:WIND,招商期货研究所

未来关注矿端供应的释放节奏及其影响下TC何时出现持平甚至拐点,同时还需关注疫情控制情况,警惕消费回落风险。

预计锌价呈现前高后低的趋势,可关注跨市场机会。

招商期货 黄舒婷 刘光智