招商期貨:緊平衡延續 鋅價仍有上行空間

鋅價年初至今整體呈現V形反轉,疫情影響是今年行情走勢的最大主題。疫情重心轉移過程中海內外驅動的變更及供需主導的輪換推動鋅價持續走強,而各國爲挽救疫情封鎖下的經濟頹勢而推出的流動性寬鬆政策對商品價格的支撐是則貫穿疫情之後的時間成爲鋅價的一大推動力。在此過程中,中國扮演了驅動的重要角色:一方面,作爲鋅消費大國,依靠疫情率先控制的優勢及內循環的強勁支撐,對全球鋅消費做出貢獻;另一方面,作爲製造業大國,在海外製造業缺口時及時彌補海外供應,在國內驅動趨穩的背景下繼續帶動年底鋅消費。供需矛盾較大背景下,疫情二次爆發、美國大選、刺激法案搖擺、疫苗等消息面因素有所擾動,價格呈現動盪中走高的格局。

鋅礦全年過剩趨勢扭轉,明年供應前緊後松。疫情擾動下預期的過剩更晚到來,預計到2022年纔會重新回到增量較多的狀態。明年格局前緊後松:1.國內冬季北方高海拔礦山減產,一季度是傳統的產量低點;2.海外疫情影響邊際趨於減弱,同時也有礦山季節性產量的原因。

年內鋅錠供應內增外減,未來增量主要看中國。疫情對海外冶煉端影響量相對有限,主要是疫情管控要求下的封鎖措施導致開工率較低、疫情衝擊需求以及原料緊張造成的減量,預計5-6萬噸,相對礦山減量有限。國內鋅錠供應繼續放量,近兩年冶煉增量看中國。

內外需求增量分化,內循環促消費持續增長。主要的鋅消費國全年消費變量情況看,美國全年耗鋅邊際減少,歐日韓需求年內環比改善,預計減量5.5%-6%。國內消費增量主要得益於鍍鋅強勁表現,基建及汽車全年對國內消費有較強支撐,預計國內消費增速1%-2%。

明年加工費或前低後高。今年全球呈現礦端減量較大而冶煉增量較小的格局,因此全年礦冶矛盾較大,驅動加工費持續下行。展望明年,全球來看礦端增量與冶煉端增量大致相當,呈現緊平衡的狀態,預計加工費整體相較今年將出現上行,但由於礦端增量釋放前少後多,預計上半年礦端仍相較偏緊,加工費整體呈現前低後高的趨勢。

操作建議:預計鋅價全年呈現前高後低的趨勢,可關注跨市場機會

風險提示:礦端供應超預期釋放;消費超預期回落;疫情再次爆發

一、全年鋅行情走勢回顧

鋅價年初至今整體呈現V形反轉,疫情影響是今年行情走勢的最大主題。疫情重心轉移過程中海內外驅動的變更及供需主導的輪換推動鋅價持續走強,而各國爲挽救疫情封鎖下的經濟頹勢而推出的流動性寬鬆政策對商品價格的支撐是則貫穿疫情之後的時間成爲鋅價的一大推動力。全年來看,主導邏輯依次爲:國內及海外需求接連崩塌-海外礦山疫情下減停產疊加流動性寬鬆-中國需求強勢回升而海外礦山增量恢復不及預期-國內消費驅動趨穩而海外出口消費有支撐。在此過程中,中國扮演了驅動的重要角色:一方面,作爲鋅消費大國,依靠疫情率先控制的優勢及內循環的強勁支撐,對全球鋅消費做出貢獻;另一方面,作爲製造業大國,在海外製造業供應缺口時及時彌補海外供應,在國內驅動趨穩的背景下繼續帶動年底鋅消費。供需矛盾較大背景下,疫情二次爆發、美國大選、刺激法案搖擺、疫苗等消息面因素有所擾動,價格呈現動盪中走高的格局。

整體上看,鋅價年初至今經歷了三階段行情。第一階段爲疫情影響下海內外需求端接連崩塌,原油減產協議談崩,黑天鵝頻發引發全球市場恐慌,資產拋售商品價格迅速下跌。第二階段疫情影響逐漸波及供應端,前期價格窪地衝擊利潤及疫情封鎖被動停產之下,加工費快速下行,國內疫情率先控制,下游復工後積極補庫;全球爲對沖經濟不利影響大放水,鋅價V形反彈,但刺激尚未根本傳導到消費,價格缺乏上行動力,流動性支撐下價格震盪。第三階段礦端恢復不及預期而消費亮點輪換,供需矛盾同向驅動,在此階段礦端偏緊的故事逐漸主導市場情緒。而資金在此基礎上推波助瀾,使得鋅成爲有色中漲幅較爲強勁的品種。一方面是前期鋅價較爲震盪導致鋅成爲資金青睞品種;另一方面是鋅消費向好下庫存持續低位較易爲資金推動。

圖1:滬鋅指數日線走勢圖(單位:元/噸)

資料來源:文華財經,招商期貨研究所

圖2:LMES鋅3日線走勢圖(單位:美元/噸)

資料來源:文華財經,招商期貨研究所

(一)疫情下需求端首當其衝,黑天鵝頻發引發全球市場恐慌

疫情首先在國內爆發,由於時間節點恰逢礦山開工率的季節性低位,加之冶煉企業有節前備庫,因而雖礦山開工率爲歷年低位,但總體礦端供應減量造成的影響暫時相對可控。同時,大多數冶煉廠在節前加工費和利潤刺激下持續生產,鋅錠開工及累計產量同比高位,疫情導致了運輸問題致使冶煉廠產成品庫存高位,總體上疫情短期對於供給端影響不大。與此相對應的是需求端出現坍塌,下游企業復工時間持續延後至2月中下旬,加之返工後隔離1-2周的影響,開工率低迷。在經濟與需求端悲觀預期的影響下,節後鋅價即出現大幅跳空低開。

後續國內疫情迅速控制,疫情重心轉向海外,由於疫情發展初期並未採取強制管制措施,多國新冠感染人數激增,海外消費隨之淪陷,對於經濟的擔憂持續發酵。同時沙特與俄羅斯減產談判破裂,雙雙開始原油增產計劃,導致原油價格斷崖式下跌,致使市場情緒雪上加霜,全球定價的工業品出現坍塌,恐慌性拋售下美股接連熔斷,全球商品市場迎來至暗時刻。前期需求悲觀預期主導疊加恐慌情緒下資產拋售,在此背景下,鋅價持續承壓下挫,迅速跌出深坑。

圖3:LME鋅價和CRB現貨指數(單位:美元)

資料來源:WIND,招商期貨研究所

圖4:海外礦山現金成本C1(單位:美元/磅)

資料來源:公司財報,招商期貨研究所

(二)全球礦端供應收縮,流動性充裕亦驅動鋅價反彈

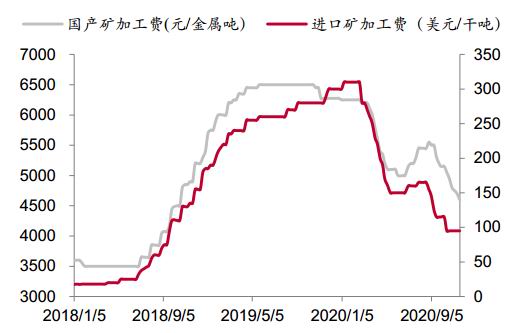

鋅價跌跌不休而TC高位堅挺背景下,部分礦山由於成本因素主動停產,國內礦山延後復產或停產檢修,海外高成本礦山亦出現打至成本線而停產,同時作爲全球重要鋅礦生產國與出口國的祕魯疫情形勢嚴峻,封鎖狀態下Nexa、Buenaventura等企業旗下多家礦山宣佈暫停運營,全球礦端供給迅速收縮,現貨TC跌破年初基準,一個月內斷崖式下跌。海外減量大而國內對礦進口依賴度提升的背景下,進口加工費率先下跌,國產礦加工費緊隨其後流暢下跌。

爲挽經濟頹勢,各國央行釋放寬鬆政策,美國出臺2萬億美元寬鬆政策,且將會無限期寬鬆,在流動性導致的最後恐慌性下跌後企穩,疊加原油大跌之後也聲稱談判減產,市場信心提振,所有商品開始見底反彈。國內下游逐步復工復產,加工行業在低價格及反彈過程中積極補原材料庫存,開工率明顯回升,也推動商品價格反彈。

自4月底起,由於封鎖解除後被動減產的礦山陸續開始復產,同時全球鋅價回升下海外前期主動減停產礦山陸續恢復,礦端偏緊狀態有所緩和,加工費也暫時出現止跌企穩跡象。而消費端看,海外需求整體仍受疫情壓制難明顯改善,LME庫存持續增加。國內初端消費補庫生產後終端需求恢復不佳,鍍鋅板卷庫存處於歷年高位,經濟刺激政策尚未根本作用於消費,鋅價橫盤震盪等待新的驅動。

(三)內循環支撐消費亮眼表現,原料偏緊擔憂持續推升鋅價

圖5:美元指數

資料來源:WIND,招商期貨研究所

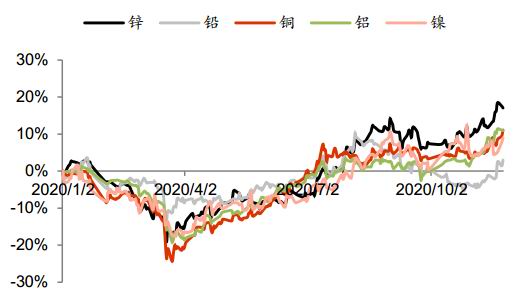

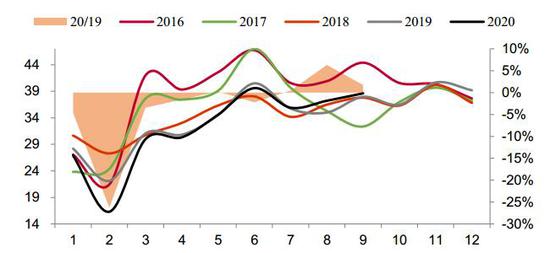

圖6:全年國內主要有色金屬價格漲幅(單位:%)

資料來源:WIND,招商期貨研究所

7月開始,大水漫灌下美元指數持續下跌,流動性寬鬆推升大宗商品價格,鋅前期基本面弱勢下估值偏低,爲資金所青睞而被推動上行,7月中收復疫情導致的價格失地。基本面方面,內循環開始發力,雖洪澇影響鍍鋅消費預期,然基建強勁依舊爲消費帶來上行動力,同時終端家電、汽車等領域消費持續向好,在傳統淡季的時點走出了淡季不淡的亮眼表現。在此背景下庫存持續下降,資金對於價格的推動作用更甚,鋅在有色品種中表現最爲強勁。與此同時,礦山逐步復產後全球精礦產量呈現恢復不及預期的跡象,在供需雙支撐的背景下,鋅價走出流暢的上漲行情。

進入9月,歐洲二次疫情擔憂,原油暴跌,宏觀動盪,市場避險情緒升溫,美元指數上行趨勢壓制大宗商品價格,鋅價重心在震盪中下行。隨着北半球逐漸進入秋冬季節,疫情二次爆發從而影響礦端供應的擔憂再度佔據市場,加之冷冬預期,冶煉廠冬儲有所提前,礦端再度緊張,TC失去支撐一路下滑跌至兩年來低位。在消費端前期基建驅動邊際趨穩的背景下,車市受促銷活動及政策支撐而增長強勁,接過消費驅動接力棒。與此同時,海外長期疫情擾動下“宅經濟”需求旺盛,海外供應缺口下,家電出口訂單迴流,我國發揮製造業大國優勢佔據更多出口份額。供應相對偏緊、內外雙循環推動與流動性共振,驅動又一波上漲行情。全年來看,流動性充裕在基本面基礎上推升價格,即使基本面無新亮點,鋅價也於高位運行。

圖7:國內鋅3-1價差季節性(單位:元/噸)

資料來源:WIND,招商期貨研究所

二、鋅礦全年過剩趨勢扭轉,明年供應前緊後松

(一)疫情下海外鋅礦產量難追平去年,2021年仍略緊

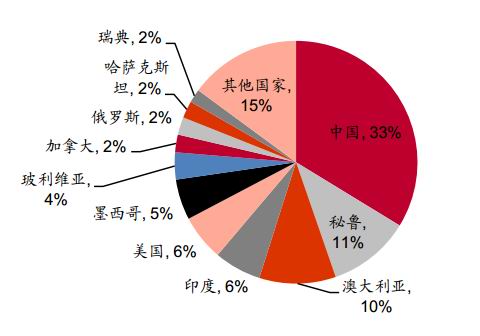

圖8:世界鋅礦產量佔比(單位:%)

資料來源:USGS,招商期貨研究所

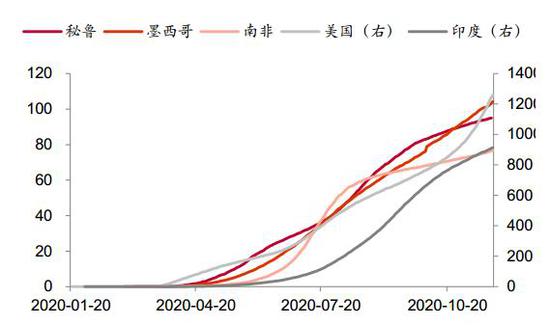

圖9:新冠肺炎累計確診(單位:萬例)

資料來源:WIND,招商期貨研究所

3月起,疫情逐步席捲全球,印度、美國、祕魯、墨西哥、玻利維亞等鋅礦資源豐富的國家疫情感染人數節節攀升,位於世界前列,導致鋅礦產量損失慘重。全年海外鋅礦產量結構由年初市場一致預期的過剩轉爲緊缺,一方面是年初鋅價暴跌,打至部分礦山成本導致的主動減產;另一方面是疫情防控要求之下,多地封鎖,礦山被迫停產,部分礦山推遲原先的增產計劃;此外還有Red Dog運輸季駁船故障影響交貨、777礦料車升降機損壞、Gamsberg礦山事故等擾動,使得本就偏緊的供應形勢更趨嚴峻。在此背景之下,礦山風吹草動都引發市場關注,而加工費自年初起亦跌勢不止,已大幅低於年初300美元的基準,市場預計明年TC基準大致在200美元以上,一方面反映礦端已有由緊漸松的預期,另一方面也表明短期內仍未能完全彌補損失的產量。

目前鋅價高位,除部分成本過高的項目長期停產之外,因成本原因主動減產的礦山幾乎均已復產,然疫情影響下的被動減產仍未恢復,部分礦山仍受此影響難以達到疫情之前的產量,未來疫情控制情況成爲影響此部分礦山增量的一大核心因素。與此同時,此前疫情造成的減量過大,而增量項目又部分延後,導致全年海外鋅礦產量整體呈現減量,難以追平去年。

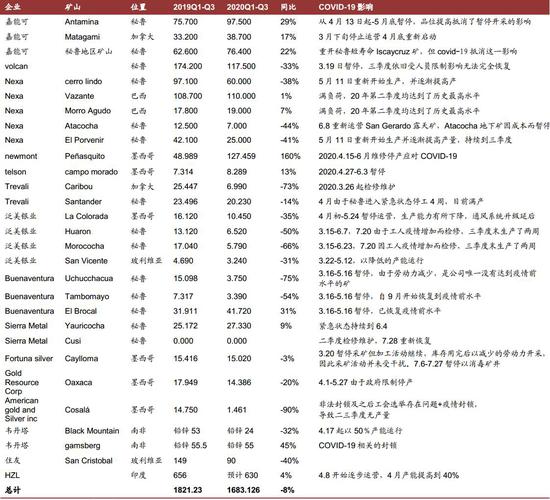

表1:疫情影響的海外礦山減量三季度仍難恢復(單位:千噸)

資料來源:上市公司季報,招商期貨研究所

全年看,疫情封鎖及一些項目資源枯竭或成本原因關閉導致上市公司礦有減量。Red Dog產量和品位問題減量約6-8萬噸;Pend Oreille自去年7月關閉,減量約2萬噸;Antamina因疫情封鎖而減量,部分被品位提高抵消,扣除嘉能可佔比部分減量約2.5-4萬噸;HZL由於疫情預計減量4萬噸;Dugald River及Rosebery由於品位原因減量約1-3萬噸;Volcan旗下礦山均在祕魯,目前依舊受限制,全年產量難追平去年,減量6萬噸;Bismark資源枯竭6月開始關閉、madero虧損而關閉,Capela有增量抵消部分,Penoles全年減1萬噸;倫丁礦業品位問題產量減約1萬噸;Caribou3月底開始檢修維護、santander疫情影響,Trevali減量約3-4萬噸;第一量子減量約1萬噸;泛美銀業所有礦都受疫情影響,全年減量2.5萬噸;Buenaventura由於疫情影響減量0.5萬噸;Cosalá於2月非法封鎖及之後工會選舉存在問題加之疫情封鎖,導致二三季度無產量,減2萬噸;韋丹塔年初產量多,但skorpion停產,預計減量5萬噸;San Cristobal因疫情暫停2次,減量0.5萬噸;此外澳洲紅河、Oaxaca減量與Sierra Metals增減率相抵約減0.5萬噸。

圖10:海外31家上市企業鋅精礦含鋅產量(單位:萬噸)

資料來源:上市公司季報,招商期貨研究所

同時,海外上市公司由於生產效率提升、品位等原因有增量。Iscaycruz抵消部分疫情影響,嘉能可全公司約增6-11萬噸;Nexa旗下Cerro Lindo、El Porvenir、San Gerardo受疫情影響後恢復,但Atacocha因成本原因停工,Vazante、Morro Agudo運轉較高抵消不利影響,Nexa全年產量預計增加2萬噸;Peñasquito去年由於收購影響部分產量,今年產量預計增加1萬噸;campo morado因一季度社區問題和二季度疫情停產大概影響2個月的產量,但是由於去年三四季度由於社區問題停產半年,預計增量0.5萬噸;哈薩克銅業旗下Belousovsky去年四季度停產,今年其餘生產部門表現強勁,增約1萬噸;世紀鋅礦今年不受疫情影響且處理能力提高,預計處理能力升級還將貢獻增量,全年增量約4萬噸;Hecla旗下礦山產量增加加之Lucky Friday從多年罷工中恢復預計四季度滿產,增量1萬噸。

相抵後2020全年海外鋅精礦較去年減量約20-25萬噸。

圖11:海外31家上市企業礦鋅產量預測(單位:萬噸)

資料來源:上市公司季報,招商期貨研究所

展望未來,增量主要來自幾個方面。一方面是疫情影響恢復,扣除資源枯竭以及無限期停產的減量,2021年增量約15萬噸。二是前期疫情推遲建設項目的生產,嘉能可旗下Zhairem礦山預期產量交付推遲到2021年;美國金銀公司Cosalá項目此前由於非法封鎖和疫情停工,三季度由於工會談判問題仍未成功復產,明年預計增量1.5萬噸;由於疫情,Neves-Corvo的擴建項目由一季度推遲到2021年初重啓。三是前期因事故停產項目的恢復,五礦旗下Rosebery今年三季度已在2019年受地震影響地區重新開始開採,21年上半年的同比增量預計與礦石品位降低相抵;Hudbay旗下777礦因事故停產,預計影響一個季度產量,明年增量0.8-1萬噸;Hecla的lucky Friday預計年底實現罷工後的復產,21年增量約0.8-1萬噸。四是部分新增或是升級項目,世紀鋅礦尾礦進入2021財年,計劃年產14-16萬噸,產量提升2-4萬噸;Fresnillo選礦廠優化項目進入浮選池優化階段,預計2021年實現商業化生產;Tahuehueto Mine預計2021上半年完成建設,但增量預計較小;同時HZL旗下Zawar礦山擴建預計略有增量,整體預計21年海外精礦同比增量約爲26-30萬噸。

2022年也有新投產項目,Nexa預計2022投產,年產鋅10萬噸;墨西哥集團旗下Buenavista的8萬噸鋅金屬項目預計2022年三季度投產。Dugald River計劃2022年之前增加礦山年產能,達到年20萬噸鋅金屬量的目標,增量3萬噸。全年增量暫看18-20萬噸。

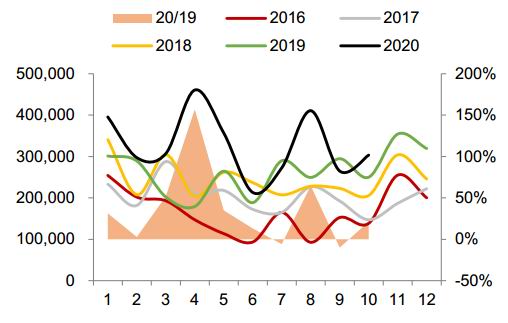

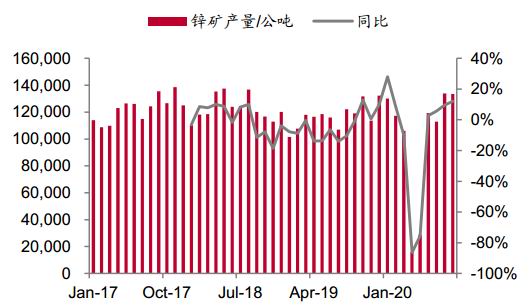

(二)國內礦產量同比有減量,進口補充歷年高位

受疫情影響,我國2月精礦產量達到歷年低位,雖2月爲季節性產量低點,部分時間與春節假期重合,但由於疫情管控下人員返程受阻及開工後隔離,影響整體開工率;同時鋅價暴跌而加工費由於煉廠節前備貨導致庫存天數較高,兩相壓縮下利潤不佳,中小型礦企受較大沖擊,部分高成本礦山延遲復產,因此整體礦產量同比降幅仍較高。此後,我國礦產量持續維持在偏低水平,上半年產量受不利影響,產量呈現同比減少的狀態。進入下半年,鋅價回升並收回疫情期間的價格跌幅,同時由於礦較短缺,加工費下行明顯,礦端在利潤及疫情影響逐步消退背景下產量逐步抬升,1-9月累計產量同比逐漸持平,降5.6萬噸。10月產量預計持平略增,而11月下旬起的礦山生產或面臨低溫及疫情的雙衝擊,給彌補此前形成的產量缺口帶來難度,預計四季度減量3-4萬噸。全年預計減量8-9萬噸左右。

圖12:鋅精礦產量(單位:萬噸)

資料來源:安泰科,招商期貨研究所

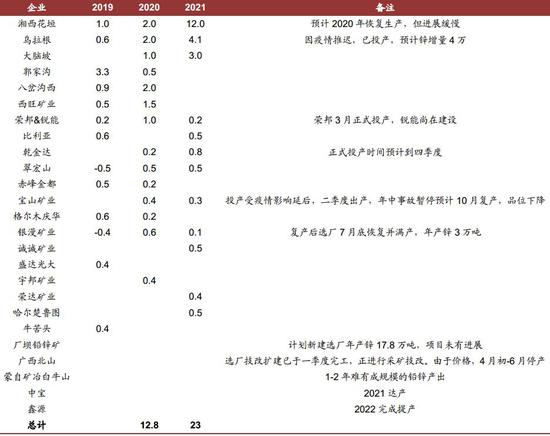

年內增量項目方面,銀漫礦業去年2.23發生安全事故後,已復工復產,銀漫礦業復產滿產後預計年產鋅3萬噸,銀漫礦業二期預計2022年底前投產;榮邦礦業3月實現投產;乾金達尾礦庫三季度末完工,預計四季度初實現投產,達產後預計年產鋅10萬噸;東胡礦區銀鉛鋅多金屬礦11月17日投入運營,達產後年產鋅1.2萬噸;銳能礦業仍處於在建階段,預計於2021年底完工。此外,還有部分增量項目如下。

表2:國內礦山主要新增項目(單位:萬噸)

數據來源:安泰科,招商期貨研究所

今年我國鋅精礦生產受衝擊致使礦產量處於歷年低點,而海內外疫情爆發存在時間差,在此背景下,上半年我國進口大幅上漲,主因是疫情席捲海外之前通過進口彌補國產減量及囤積原料,4月進口同比高達157%。考慮到船期因素,海外礦端受疫情影響而收緊逐步體現在後續進口量上。8月進口量相對陡增爲精礦集中到港影響。從海關總署公佈的鋅精礦及礦砂分國別進口數據來看,進口整體呈現穩定恢復態勢。

圖13:我國鋅精礦當月進口(單位:噸,%)

資料來源:海關總署,招商期貨研究所

圖14:鋅精礦及礦砂進口分國別(單位:噸)

資料來源:海關總署,招商期貨研究所

分國家來看,進口占比最大的國家仍是澳大利亞和祕魯,合計佔比約40%-60%。

澳大利亞是我國鋅精礦第一大進口國,上市公司在澳鋅礦產量約佔全國產量的80%。目前除尚未出產的Woodlawn因疫情疊加財務問題停產外,其餘礦未受疫情負面影響。Century由於產量持續爬升,在海外其他鋅礦錄得生產減量的背景下銷量增加。整體上,澳大利亞鋅礦維持正常生產節奏。

祕魯是南美主要礦產國之一,由於目前僅有一家鋅冶煉廠,因此較多鋅礦用於銷售出口,目前祕魯是我國第二大鋅礦進口國。今年南美疫情嚴峻,祕魯的鋅礦生產與出口受到較大影響,由於礦業在祕魯GDP中佔比約10%,在經濟中處於重要地位,自4、5月生產受嚴重影響之後,祕魯積極恢復生產。9月祕魯鋅礦產量13.35萬噸,環比小降0.28%,同比增加12.08%,同比增幅擴大,然累計同比仍降低12.06%。祕魯礦業部長表示8月以來祕魯境內所有大中型礦山都已經恢復了生產,並表示相信在年底前祕魯的礦業產量將恢復,甚至會高於2019年。

歐洲疫情給礦端供應帶來不確定性,從歷年各月份的礦進口數據看,我國自歐洲進口主要來自西班牙,其新增病例近兩月創下4月以來的新高,關注後續對我國進口量的影響。但考慮到自祕魯與自西班牙進口的量級不同,即使有減量,也難及過去水平。

圖15:祕魯鋅礦產量(單位:公噸,%)

資料來源:祕魯能礦部,招商期貨研究所

圖16:澳大利亞礦產鋅季度產量(單位:千噸,%)

資料來源:工業科學能源與資源部,上市公司季報,招商期貨研究所

展望未來進口情況,祕魯鋅礦產量逐漸穩定,加之國藥集團疫苗將在祕魯進行臨牀試驗,利好情緒,考慮到船期的影響,對後續我國自祕魯的鋅礦進口將有支撐。目前,祕魯處於不同開發階段的鋅礦項目有6個,預計未來將貢獻增量。澳大利亞礦端受疫情影響不大,其9月零售大幅轉好等數據也顯示經濟恢復,在其經濟穩定背景下,自澳大利亞的鋅礦出口預計也將得到支撐。歐洲疫情擾動對於礦端減量影響預計較爲有限。整體上看,後續進口礦將持穩,對國內礦供應形成補充與支撐。

(三)疫情擾動下預期的過剩更晚到來,明年格局前緊後松

綜合海內外鋅精礦增量,海外減量20-25萬噸,國內減量8-9萬噸,預計全年減量28-34萬噸。展望2021,預計海外精礦同比增量約爲26-30萬噸,國內增量12-13萬噸,全年增量38-43萬噸。整體僅是彌補今年減量的同時略增幾萬噸,增量甚至不及年初對今年增量的預期。因此疫情對礦端生產節奏影響較大,使原本預期的過剩更晚到來,在疫情逐漸平穩的前提下,預計到2022年纔會重新回到增量較多的狀態。

明年整體格局來看,國內及海外礦山的生產預計均呈現前緊後松的格局。

國內方面,由於冬季北方高海拔礦山減產,一季度是傳統的產量低點,而今年冷冬預期加劇這一現象。國內冶煉廠檢修集中於上半年,加之後續存在生產利潤,對原料需求增加,加工費持續下行,全年國產礦偏緊背景下,預計原料緊張延續到明年。而後續進口平穩預計逐漸補充國內產量,呈現逐漸寬鬆的格局。

海外的生產節奏上看,預計增量也呈現前少後多的狀態。一方面是隨着抗疫經驗逐漸豐富,疫情影響邊際趨於減弱,加之疫苗研發進展頻出,整體上看,下半年相較上半年恢復將更樂觀。另一方面是礦山季節性產量的原因,澳大利亞作鋅礦資源大國,每年其鋅礦有45%出口至中國,在各個州中,昆士蘭州的鋅礦資源佔澳大利亞全國的55%,Mount Isa、Century、Dugald River、Lady Loretta、George Fisher、Cannington等衆多礦均分佈於此,而1-3月爲昆士蘭傳統雨季,或將影響部分鋅礦產量。同時,Red Dog作爲全球最大的鋅礦之一,其地理位臵使得其作業面臨冬季惡劣天氣及結冰等問題,一季度往往爲其全年產量低點,也將影響部分產量。

三、年內鋅錠供應內增外減,未來增量主要看中國

(一)疫情對海外冶煉端影響量相對有限

表3:疫情影響的海外冶煉廠(單位:千噸)

數據來源:上市公司季報,招商期貨研究所

統計海外冶煉廠受疫情影響的情況,除Cajamarquilla、HZL的冶煉廠等受疫情管控要求下的限制措施導致開工率較低,以及Juiz de Fora因疫情衝擊需求導致開工率降低的直接影響,加之部分原料緊張造成的減量,以及導致Boliden旗下兩冶煉廠檢修集中於四季度的間接影響之外,對其他冶煉廠造成影響量較小。考慮到由於檢修造成的四季度生產減量,預計疫情影響下,全年海外上市公司冶煉廠減量5-6萬噸,影響量相對有限。相較於海外礦山的減產的較大幅度,冶煉減量相較較小,除了部分原料制約的問題,主要由於煉廠地域分佈、產能集中度、海外冶煉及終端需求有所減弱及我國冶煉產能較大等原因。

圖17:海外十家上市企業精煉鋅產量(單位:千噸)

資料來源:上市公司季報,招商期貨研究所

根據海外上市企業財報,統計海外10家上市企業冶煉廠產量增減情況。

增量方面,Trail Operations去年三季度由於電氣設備故障影響生產,今年預計有同比增量,加之前幾季度產量提升,增量約2-3萬噸。Três Marias前兩季度由於電解工藝效率的提高及冶煉廠回收率的提高,產量表現強勁,三季度回收率略有下降但影響量不大,總體前三季度同比增量11%,全年增量預計1.7萬噸。高麗亞鉛目前尚未公佈2020年生產情況,假設其溫山冶煉廠產量變化不大,其子公司Sun Metal位於澳大利亞的Townsville冶煉廠正在進行增量5萬噸的擴建工程,預計於2021年完成,由於其礦來源國多元,預計原料受影響不大,今年預計增量2萬噸。

減量方面,Boliden旗下Kokkola及Odda兩個冶煉廠因Covid-19影響導致檢修主要在下半年,預計10月檢修,致使下半年出現減量,預計1萬噸。Nexa旗下Juiz de Fora此前因COVID-19衝擊導致需求下降,因此5-6月以60%產能運行,7月逐漸提高產量,但生產受到了焙燒爐維護的影響,目前已恢復全面生產,全年預計減量0.8萬噸。Cajamarquilla是祕魯目前唯一的冶煉廠,3.18至5.10期間,由於祕魯政府要求採取措施控制疫情,以降低的開工率運行,後續逐步提高開工率,於6月初恢復正常水平,影響量約3.5萬噸。Skorpion冶煉廠停產,預計減量7萬噸。Torreon三季度冶煉產量下降1萬餘噸,部分被之前高產量抵消,全年產量預計持平。由於新星股權變更未公佈季度產量,而市場也未有關於其停產報道,假設其產量變化較小。

綜合上述變化,海外上市公司全年減量約5.6-6.6萬噸,預計海外鋅錠供應減量10萬噸。展望明年,一方面是疫情影響的恢復,約5-6萬噸。Murici尾礦項目涉及在Três Marias建立新的尾礦處臵設施,預計年底完工,明年或帶來增量。Cajamarquilla的黃鉀鐵礬轉換項目2020年暫停,並將在2021年進行重新評估。Sun Metal位於澳大利亞的Townsville冶煉廠擴建項目增量約2.5萬噸。再往後,HZL將於Gujarat建設全球成本最低的冶煉廠,預計2022全面投產。整體2021年增量約爲10-11萬噸。

(二)國內鋅錠供應繼續放量

圖18:國內鋅錠產量(單位:萬噸,%)

資料來源:WIND,招商期貨研究所

圖19:鋅冶煉廠開工率(單位:%)

資料來源:SMM,招商期貨研究所

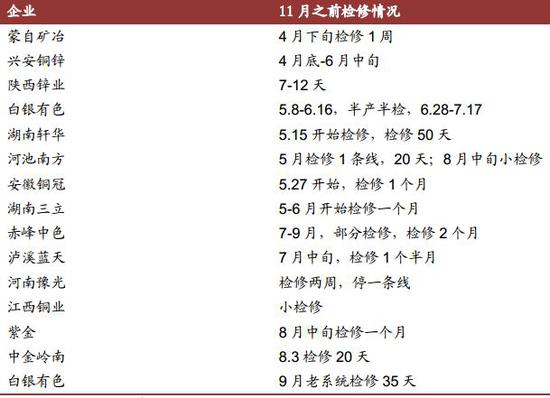

全年來看,今年鋅錠是產量進一步攀升的一年,除6月檢修較多之外,全年產量幾乎都位於近幾年來的高位。回顧全年的生產情況,年初持續了去年末的高利潤,刺激冶煉廠的高開工,1月部分大型冶煉廠開工率甚至高達101.73%。疫情影響最大的是2-3月,但由於節前傳統的囤貨行爲,影響因素並不在原料而主要是疫情影響硫酸運輸、人員復工及隔離問題,導致整體開工有所下滑。後續隨着海內外礦受疫情影響於二季度逐漸出現減量,矛盾點轉移到礦端,整體原料庫存天數較爲緊張,加之TC持續下滑而鋅價上行有限,4月下旬-6月,冶煉廠集中檢修。

表4:11月之前國內冶煉廠檢修情況

資料來源:SMM,招商期貨研究所

隨着大部分冶煉廠檢修於年中完成,下半年冶煉廠開工率逐步走高,礦端供應矛盾成爲制約冶煉廠產量的一大主導因素。礦持續緊缺導致加工費下行,而冷冬預期下的煉廠提前冬儲更推波助瀾,冶煉廠的生產面臨原料較緊以及利潤壓縮的問題,9月甘肅兩家冶煉廠檢修,彼時煉廠是否減產檢修爲市場所關注。由於冶煉廠有年底衝量以補回此前缺口達到生產計劃的動機,10月產量增加較多,11月中旬之前礦冶雙方利潤尚存,預計產量繼續維持較高水平,伴隨加工費下行預計11月略有減量,進入12月部分煉廠有檢修計劃預計影響產量。整體看,全年國內鋅錠增量約爲13-15萬噸。

圖20:鋅冶煉廠原材料庫存(單位:天)

資料來源:SMM,招商期貨研究所

圖21:國產礦及進口礦加工費(元/金屬噸,美元/幹噸)

資料來源:SMM,招商期貨研究所

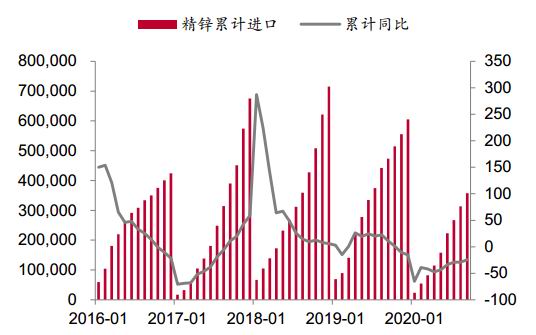

年內鋅錠國內增量較多,年內需求旺季與生產增量時間較爲一致,對進口鋅錠的需求較小,全年鋅錠累計進口呈現同比負增長,內外需求差異下比價原因致使年內進口窗口多次打開。

圖22:我國鋅錠進口(單位:噸,%)

資料來源:WIND,招商期貨研究所

圖23:鋅錠進口盈虧(單位:元/噸)

資料來源:SMM,招商期貨研究所

隨着技改推進及環保瓶頸逐漸消除,未來逐漸放量。今年的新增產量部分釋放,源富新增2萬噸產量7月滿產,預計貢獻1萬噸增量;新疆紫金建設完成,預計增量1萬噸;鑫聯環保2萬噸。

展望未來的增量,俊磊明年預計產量增2萬噸;青海中鉅6萬噸;廣西譽升10萬噸;陝西鋅業8萬噸;祥雲飛龍唐山15萬噸;廣西永鑫5.8萬噸。還有部分今年未全年生產部分,源富增量1萬噸;新疆紫金預計增量9萬噸。考慮到產量釋放進度,預計2021國內產量增量約30萬噸。

表5:國內冶煉廠主要新增產能(單位:萬噸)

資料來源:安泰科,招商期貨研究所

(三)近兩年冶煉增量看中國

綜合上述變化,全年海外鋅錠供應減量10萬噸,國內鋅錠增量約爲13-15萬噸,全球供應小幅增加。展望2021年,海外增量預計10-11萬噸,國內增量約30萬噸。整體看,海外由於疫情擾動導致近兩年整體增量有限,而我國將繼續貢獻冶煉端的主要增量。

四、內外需求增量分化,內循環促消費持續增長

中國鋅消費佔全球一半,且中國處於較快發展期,因此邊際變量可能隨着經濟發展水平波動較大。第二大消費國美國經濟較爲穩定,年鋅錠消費量約100萬噸,佔全球消費量7%。歐洲年鋅錠消費量約240萬噸,佔全球消費量18%,邊際變量較小。日韓年消費量約110萬噸,佔全球消費量8%,邊際變量也不大。新興經濟體消費增速較高,但是基數太低,邊際增量變化不大,且較多國家鍍鋅需要中國鍍鋅板出口,因此目前仍主要看中國消費增速。

今年疫情影響下歐美日韓等各國鋅錠消費預計有所減量,而中國消費較往年更顯強勁,在全球鋅消費的佔比預計更加重要。

(一)美國全年耗鋅邊際減少,歐日韓年內需求環比改善

圖24:各國鋅錠消費量佔比(單位:%)

資料來源:WIND,招商期貨研究所

圖25:美國鋅錠累計消費量(單位:公噸)

資料來源:美國政府網站,招商期貨研究所

美國、歐洲、日韓年消費量加總約佔全球消費比例33%,其經濟好壞對全球鋅錠消費起到關鍵作用。

美國每年鋅消費量大約90萬噸左右,且處於消費曲線上沿,目前消費彈性較低,每年消費量基本不會發生較大變化。2020年美國鋅消費持續同比負增長,3月鋅消費降幅較2月有所縮窄,美國1-6月鋅錠消費量累計42.5萬噸,累計同比降低6%。目前美國疫情感染人數持續飆升,暫無減緩跡象,雖美國大量放水,但在疫情控制不力及失業率堪憂的背景下,後續鋅消費將持續受壓制,美國鋅消費或將錄得減量。預計全年美國鋅錠消費量同比減10萬噸。

圖26:歐元區工業指數(單位:%,%)

資料來源:WIND,招商期貨研究所

圖27:歐洲汽車註冊量累計同比(單位:%)

資料來源:WIND,招商期貨研究所

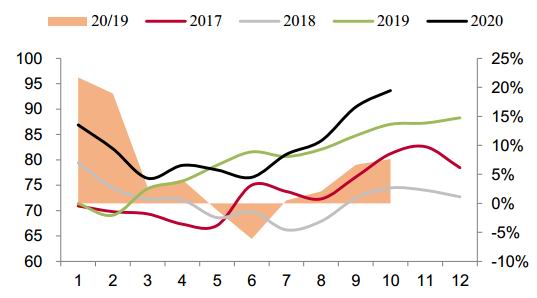

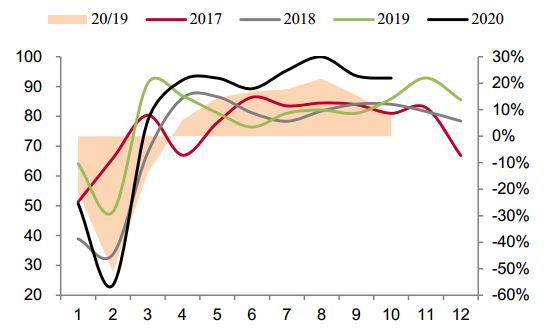

歐洲的鋅錠消費佔比18%,歐洲年內爆發二次疫情,疫情整體對歐洲消費衝擊也較爲強烈。3-4月歐元區工業生產指數與製造業PMI大跳水,目前有所修復。製造業PMI自7月迴歸榮枯線之上,工業生產指數同比降幅持續縮小。乘用車及商用車註冊量是反映汽車購買的較好指標,從該指標可側面瞭解歐洲的新車需求,新車註冊量自年初起持續呈現同比下降,5月之後有所恢復,目前累計同比降低26%,未來汽車消費有望轉好,帶動鋅消費,但整體不及去年。

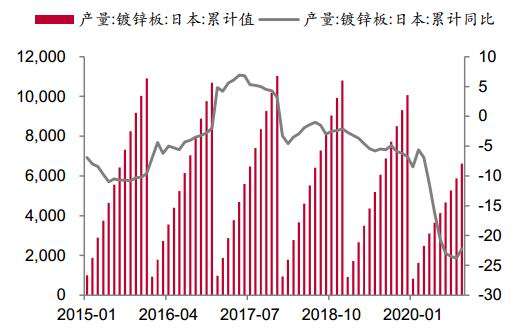

日韓鋅消費環比有所改善,日本鍍層板產量累計同比降幅縮小,而韓國汽車累計產量亦逐步回升,但整體全年預計均有消費減量。

圖28:日本鍍鋅板產量(單位:千噸,%)

資料來源:WIND,招商期貨研究所

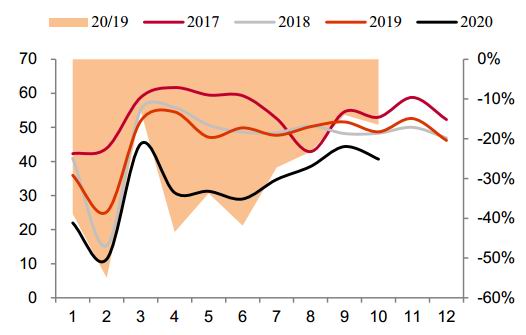

圖29:韓國汽車累計產量及同比(單位:輛,%)

資料來源:WIND,招商期貨研究所

總體上,此前美、歐、日、韓對鋅錠的邊際消費變化量小,歐日韓消費有邊際轉好趨勢,但今年疫情的擾動致使消費減量已經可以確定,全年海外鋅錠消費量預計萎縮,根據各國消費佔比及耗鋅量減量計算,估計歐美日韓消費減量28-32萬噸,同比降約6%-7%。除中國外減量約38-40萬噸,海外整體消費減量約5.5%-6%。

在疫苗研發進展頻出及疫情影響邊際減弱的預期下,海外明年或將進入疫後恢復階段,耗鋅有所增加,預計下半年逐漸回到正常水平,據此計算明年消費歐美日韓增量約18-20萬噸,海外整體消費增量預計23-25萬噸,同比增速2%-3%。

(二)國內消費增量主要得益於鍍鋅強勁表現

初端消費分版塊看,鍍鋅佔鋅消費60%,鍍鋅也是鋅下游初端消費中唯一出現開工率同比增量的領域。進入10月下旬之後,市場反映下游鍍鋅消費有所轉弱,加之天津環保及冬季環境要求,預計年末鍍鋅開工率略有下行。

鍍鋅板消費四大塊分別是,建築用鍍鋅、家電類、汽車類及出口。

鍍鋅件消費主要是基建及一些鍍鋅管行業。

圖30:鍍鋅開工率(單位:%)

資料來源:SMM,招商期貨研究所

圖31:固定資產投資完成額同比(單位:%)

資料來源:WIND,招商期貨研究所

今年基建是爲最亮眼的板塊之一,4月以來鍍鋅開工率的同比增幅在10%-20%之間。基建投資作爲逆週期操作,在疫情影響之下對鋅消費有較好的提振作用。基建領域的固定資產投資累計同比持續回升,10月累計同比增速1%-3%。目前國家電網較爲完備,未來投資規劃出現減少,僅部分更新替代。但受疫情影響,國家電網投資計劃出現提升,從包含電力投資的基建投資完成額可看出基建對於消費的支撐作用。同時據市場反映,今年5G投資也爲消費貢獻部分增量。雖目前基建的帶動作用有邊際趨於平穩的跡象,但預計仍將支撐起全年的鋅消費。

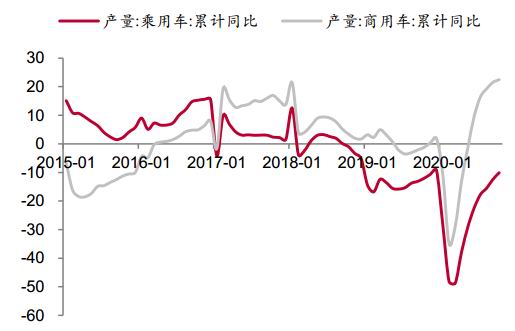

除基建之外,第二大託底領域是汽車,而車市驅動的來源上,國內佔比較大。全年來看,車市全年依次經歷了疫情下購車意願和需求增加、國六替換需求之下的促銷、9-10月多地出臺促銷政策、汽車廠商年底預計加大營銷促銷力度以衝刺全年銷量目標等驅動,整體呈現持續向好的特點,帶動鋅消費的多個領域走強,預計年底之前將持續較好態勢。上述兩大領域的強勁表現,使得今年的鋅消費呈現淡季不淡,旺季依舊有支撐的格局。

地產端整體韌性較強,然政策定調前有“房住不炒”,後有“三道紅線”,未來或將不能作爲拉動消費的主要因素。

圖32:汽車產量累計同比(單位:%)

資料來源:WIND,招商期貨研究所

圖33:家電產量當月同比(單位:%)

資料來源:WIND,招商期貨研究所

家電行業二季度之後呈現向好趨勢,截至10月,冰箱產量累計同比轉正,約4%;空調累計同比仍減少6.7%,但整體降幅已縮小較多。進入四季度,海外長期抗疫生活下,居家時間延長,“宅經濟”興起,加之海外疫情影響製造業,部分訂單迴流與暫時替代,帶動我國家電出口訂單火爆,預計後續家電產量同比繼續改善。

圖34:壓鑄鋅合金開工率(單位:%)

資料來源:SMM,招商期貨研究所

圖35:氧化鋅開工率(單位:%)

資料來源:SMM,招商期貨研究所

壓鑄鋅合金主要用於玩具、汽車配件、門鎖、五金件、衛浴等領域,較多用於出口,因此消費受出口影響較大。4月海外疫情蔓延之時廣東較多壓鑄合金企業反映海外訂單取消。進入下半年,壓鑄行業逐漸趨暖,進入10月下旬,鋅合金消費有所走強但訂單較爲分化,較好的領域主要集中在小家電和通訊,但通訊領域逐漸轉弱,而箱包、衣服拉鍊及飾品等涉及出口的領域依舊較差。預計年底家電出口有所帶動,但整體預計仍有同比減量。

氧化鋅約50%-60%用於輪胎,而輪胎中50%-60%出口至歐美整車廠,4月之前,海內外汽車產量同比表現較差,拖累氧化鋅開工。下半年由於車市維持向好勢頭,海外也逐步呈現恢復態勢,帶動輪胎生產。截至9月,輪胎產量累計同比略增0.18%,同時出口量也恢復較好,年底前預計都將帶動生產。

整體預計鍍鋅消費增量20萬噸,壓鑄消費減量5萬噸,氧化鋅減量3萬噸,全年國內鋅錠消費增量約12-14萬噸,增速約1%-2%。明年預計增量22-25萬噸,增速約0.5%-1%。

(三)全年需求外減內增,國內鋅錠消費持續增長

綜上所述,估計今年除中國外減量約38-40萬噸,海外整體消費減量約5.5%-6%。全年國內鋅錠消費增量約12-14萬噸,增速約1%-2%。

展望明年,海外整體消費增量預計23-25萬噸,同比增速2%-3%。國內預計增量22-25萬噸,增速約0.5%-1%。

五、未來供需及鋅價展望

(一)礦端供需展望

表6:全球礦冶產量增量情況預測(單位:萬噸)

資料來源:招商期貨研究所

今年全球呈現礦端減量較大而冶煉增量較小的格局,因此全年礦冶矛盾較大,驅動加工費持續下行。展望明年,全球來看礦端增量與冶煉端增量大致相當,呈現緊平衡的狀態,預計加工費整體相較今年將出現上行,但由於礦端增量釋放前緊後松,預計上半年礦端仍相較偏緊,加工費整體呈現前低後高的趨勢。目前市場有消息稱明年加工費的基準價預計位於200美元以上,相較今年年初定的基準價300美元,有所下降,也印證明年礦端相較冶煉端的增量難回今年年初水平,預計2022年或可達到。

(二)鋅錠供需展望

表7:全球鋅錠產量及需求增量情況預測(單位:萬噸)

資料來源:招商期貨研究所

國內供需都在增長,而緊平衡或產量略少於需求背景下,礦端擔憂加之宏觀層面流動性因素,推動今年鋅價上漲。同時由於國內呈現緊平衡,因此進口鋅錠較少可得到解釋。而海外是供需在減量,且需求減量更大。因此今年是內盤驅動的上漲。

展望明年,國內產量增量大於需求增量,預計鋅錠進口情況仍不樂觀。而海外的產量增量低於需求增量,在海外復甦邊際更多的背景下,明年或轉向外盤驅動的上漲。

(三)未來鋅價展望

今年年初國內鋅下游消費受疫情影響表現不佳,明年國內需求預計較今年增長更多,國內消費有驅動。而海外方面,在疫苗研發進展頻出及疫情影響邊際減弱的預期下,明年上半年預計消費也將逐步復甦,帶動國內出口同比轉好,氧化鋅及壓鑄鋅合金對應的板塊及終端產品預計同比得到較大提振。進入下半年,隨着冶煉產量的釋放及消費同比環比的邊際走弱,國內消費驅動或有邊際走弱,整體全年仍有增速。

圖36:上期所及保稅區鋅錠庫存(單位:噸)

資料來源:WIND,招商期貨研究所

圖37:國內鋅錠三地社會庫存(單位:萬噸)

資料來源:SMM,招商期貨研究所

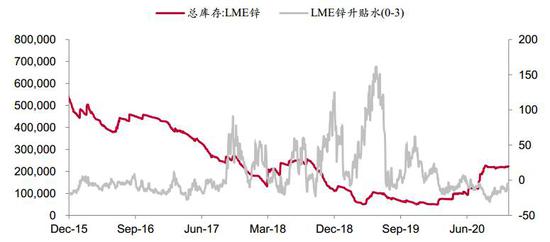

庫存方面,預計年底冶煉端受制於原料供應及運輸問題或進行檢修,導致有所減量,而消費端增量邊際趨穩,預計國內庫存維持在當前的較低水平,波動不大。在當前低庫存的狀態下,若延續前期的流動性,則在基本面及資金共振的推動下,鋅價仍有上行空間。海外方面,今年海外整體需求減量更大,在國內鋅錠進口需求並不大的背景下,整體LME庫存預計緩慢增加。展望明年,海外需求同比恢復較大,而冶煉增產相對較少,整體LME鋅錠庫存預計呈現逐漸減少趨勢。預計明年全球消費增量較多,全球整體庫存或有下降趨勢。

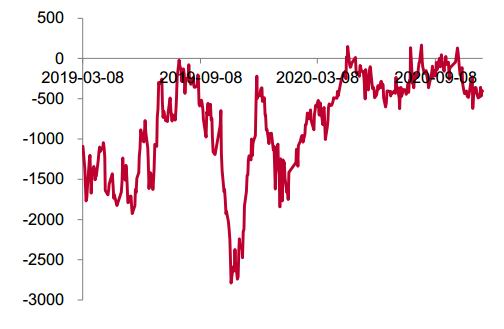

圖38:鋅錠LME庫存及升貼水(單位:噸,美元/噸)

資料來源:WIND,招商期貨研究所

未來關注礦端供應的釋放節奏及其影響下TC何時出現持平甚至拐點,同時還需關注疫情控制情況,警惕消費回落風險。

預計鋅價呈現前高後低的趨勢,可關注跨市場機會。

招商期貨 黃舒婷 劉光智