携程营收跌回2016年,梁建章白忙活了

恶梦般的2020年即将进入尾声,携程的下滑趋势或将终止,但至少现在,他们还未触底。

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李可乐

来源:略大参考(ID:hyzibenlun)

今年的携程如同一只投出去的纸飞机,在前进途中缓缓下降。

12月2日,携程公布2020年第三季度财报。净收入达到54.6亿元,较去年同期下降47.9%;归属股东净利润15.8亿元,不仅是疫情以来的首次盈利,更较去年同期实现翻倍。

恶梦般的2020年即将进入尾声,携程的下滑趋势或将终止,但至少现在,他们还未触底。

1

本季度54.6亿元的营收规模已经回到了2016年的水平,并且延续了同比下降的趋势,47.9%的跌幅甚至超过疫情爆发初期的一季度。

来源:「略大参考」整理公司历年财报

携程的收入主要由住宿预订、交通票务、旅游度假和商旅管理构成。

住宿预订收入在本季度实现营收24.8亿元,同比下降39.8%。强劲复苏的国内市场成为该业务的主要支撑。自8月下旬以来,携程国内的酒店预订已经出现同比正增长。短途旅程的预订收入较去年同期增幅达到20%以上。海外酒店业务的恢复依然缓慢,拖累了住宿预订收入的整体表现。

本季度,交通票务收入19亿元,较2019年同期下跌48.8%。国内市场同样撑起了交通票务,虽然票价有所降低,但机票板块依然在三季度恢复至正成长。

旅游度假业务营收3.3亿元,比去年同期的16.4亿元重挫80.1%。随着国内在7月解除了跨省团队游的限制,推动该业务持续复苏。海外团队游则依然处于停滞状态。

商旅管理的跌幅最小,同比下降了15.8%,达到2.8亿元。

虽然收入大跌,但携程本季度归属股东净利润却同比大涨99%,达到15.8亿元。

原因首先是成本、费用等支出的降幅更大,一定程度上优化了利润率。本季度,携程营业成本10.29亿元,同比下降了52.3%,大于收入跌幅,推动毛利率提高1.8个百分点,达到81.2%。

极端环境下的营销费用自然被大幅削减。三季度,携程市场营销费用11.3亿元,下跌54.4%。营收占比从去年同期的23.7%降低至20.7%。

不过,净利润翻倍的最大“功臣”当属“其他收入”。这项与主营业务无关的科目从去年三季度的-13.49亿元上涨至本季度的10.19亿元,一负一正相差了23.68亿元,换来了净利润同比大涨99%的亮眼成绩。

*“其他收入”由2019Q3的-13.49亿元升至本季度的10.19亿元,相差23.68亿元

这些“其他收入”主要是可出售金融资产及可交换债券的公允价值变动而带来的收益,但携程并未披露具体细节。无论如何,疫情爆发后的携程迎来了首个盈利季度,但如此大幅的净利润增长,却和主营业务没有关系。

2

今天拖累业绩的海外业务曾经被携程寄以厚望。

“我们的目标是在五年之内,将携程国际业务收入在整体收入占比提高到40%~50%。”梁建章在2018年宣布了携程“全球化”的五年规划。

携程的全球化布局其实远早于2018年。他们迈出国门的第一步始于2011年,携程在那一年与东航合作,开通国内直飞夏威夷的定期航班。之后两年,国际机票、国际酒店和国际门票平台等先后上线或升级。2014年,梁建章的公司与Priceline加深合作,后者以可转债形式,投资携程5亿美元。

上述动作可以看做是携程国际化的第一阶段。彼时,随着去哪儿、艺龙、途牛等公司的崛起,携程在国内的市场份额被逐渐瓜分。OTA巨头深知攘外必先安内的道理,迅速调转枪口,激战国内市场。通过手上大把钞票及一系列资本运作,携程陆续收编了一众挑战者,实现了对线上旅游行业的垄断。

没有后顾之忧的携程再次踏上了国际化的征程。投资印度最大的旅游平台MakeMyTrip;吞并英国机票搜索平台天巡;买下了美国的社交旅游网站Trip.com;与日本、意大利、摩洛哥等政府签署合作协议,是他们过去3年的主要成果。

从宏观环境来看,携程加码国际业务并没有问题。2019年,国内旅游人次较去年增长8.4%,而出国游人数的增幅则达到13.9%。

海外业务原本确实是携程营收增长的主要动力。

2019年二季度,国际业务已经贡献了35%以上的营收。截止到2019年四季度,Trip.com的国际机票出票量已经实现连续13个季度达到3位数增长。

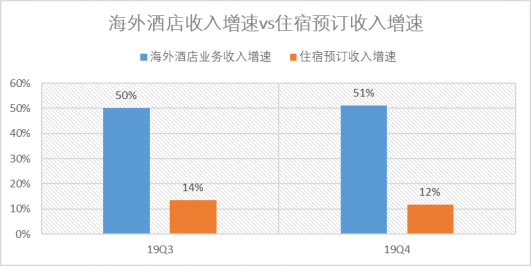

2019年第三和第四季度,携程海外酒店收入同比增幅分别达到50%和51%,而住宿预订收入的整体增速只有14%和12%,不到前者的三分之一。

来源:携程集团2019年Q3、Q4财报

如果没有疫情,我们今天在携程财报上看到的或许是Trip.com的国际机票出票量连续14、15甚至16个季度达到3位数增长、海外酒店收入持续高增长、国际业务的营收占比进一步提升……

可惜没如果。

3

2020年可以被视为携程全球化战略的二阶段结束的一年。疫情,而非竞争对手是他们这次重新聚焦国内市场的原因。与之相伴的是一系列自救举措。

全球化战略(暂时性)的终点,也是梁建章直播生涯的起点。

3月23日,在有着“三亚最贵酒店房间”的海亚特兰蒂斯酒店波塞冬水底套房中,携程董事局主席开启了他人生中的第一场直播。之后的大半年,这个年过半百的男人从秦始皇到海王,扮演了20多个角色。努力总能获得回报。截止到10月28日,携程的直播交易额超过24亿元,累计观众超1.5亿。

他们还将目标瞄准了电商平台。8月,携程与京东达成战略合作。携程核心产品供应链将接入京东平台,双方将在用户流量、渠道资源、跨界营销、商旅拓展、电商合作等方面开展全方位的合作。

眼看着疫情在海外持续,携程终于下定决心全面拥抱国内市场。

10月29日,在携程2020全球合作伙伴大会上,梁建章宣布了携程未来一年的新战略—深耕国内,心怀全球。

“携程明年会从内容、产品、供应链和质量四个方向深耕国内旅游市场,并以深耕国内为基础,实现全球战略的布局”。

全新战略的背后,或许是诸多无奈。在几天后的三季度财报分析师会议中,梁建章披露,国际业务全面复苏预计需要一年甚至更长时间。

随着战略中心的转移,和宏观环境的好转。携程在四季度开了一个好头。国内酒店间夜量、机票预订量均已经恢复,私家团的游客量、门票预订量更是出现了同比超过100%的增幅。

但这依然难阻业绩下滑,官方对四季度的展望为营收同比下跌37%-42%。

疫情中的携程如同一只被掷出的纸飞机,越飞越低,但尚未触底。