A股“喫藥”行情能否延續 醫療器械國產替代空間多大?

原標題:A股“喫藥”行情能否延續?醫療器械國產替代空間多大?《下一個黃金十年——中國醫療產業白皮書》爲您揭祕

每經記者 金喆 每經編輯 梁梟

王爾德有言:“我們都在陰溝裏,但仍有人仰望星空”。

目前,新冠肺炎疫情仍在全球肆虐。據人民日報海外網消息,Worldometer網站實時統計數據顯示,截至北京時間12月3日6時30分,全球累計確診新冠肺炎病例超6474萬例,累計死亡病例超149萬例。與前一日相比,全球單日新增確診病例626835例,新增死亡病例12198例。

在全球確診和死亡人數持續上漲的挑戰下,疫苗研發終於傳來好消息。據央視網轉載澎湃新聞的報道,當地時間12月2日,美媒披露稱,輝瑞公司生產的新冠病毒疫苗將自12月15日起開始交付,而莫德納生產的新冠病毒疫苗將自12月22日起開始交付。

在這樣一個百年不遇的大時代考驗下,醫療產業迎難而上,展現出十足的韌勁和湧向創新的激情。

2020年,我國醫療產業總產值即將突破10萬億元大關,創下十年增長近10倍的奇蹟;截至12月3日,中信醫藥指數年內漲幅43.55%,跑贏滬深300指數20個百分點。

同樣是在2020年,我國有7個國產1類新藥、21個進口5類新藥獲得國家藥品監督管理局批准上市;36個產品進入創新醫療器械特別審批通道,9個產品進入優先審批程序;與此同時,疫情也在重構人們的就醫、購藥方式,互聯網醫療等新興模式迎來井噴。

風口之下,借力飛翔。在外圍政策催化、內部觀念覺醒,和技術迭代創新的合力下,中國醫療產業發展將迎來新的篇章。日前,每日經濟新聞重磅發佈《下一個黃金十年——中國醫療產業白皮書》(以下簡稱《白皮書》),從財經媒體視角出發,以製藥、醫療器械、醫療服務三個維度的大數據,立體呈現“中國醫療產業創新版圖”,剖析短板背後的出發方向。

“每一粒熬過冬天的種子,都有一個關於春天的夢想。”夯實基礎、腳踏實地,中國醫療產業的明天也終會更加晴朗。

製藥:轉型換擋是主旋律

1類新藥上市數量增多

曾幾何時,談起中國製藥業,行業格局“多小散亂雜”總是繞不過去的尷尬話題,“創新”對於十年前的醫藥企業來說,更是如同“鏡中花、水中月”。2015年發佈的麥肯錫報告顯示,中國的醫藥創新水平在全球屬於第三方陣;到了2018年底,中國進入第二方陣,這意味着三年時間裏中國醫藥產業發生了巨大變化。

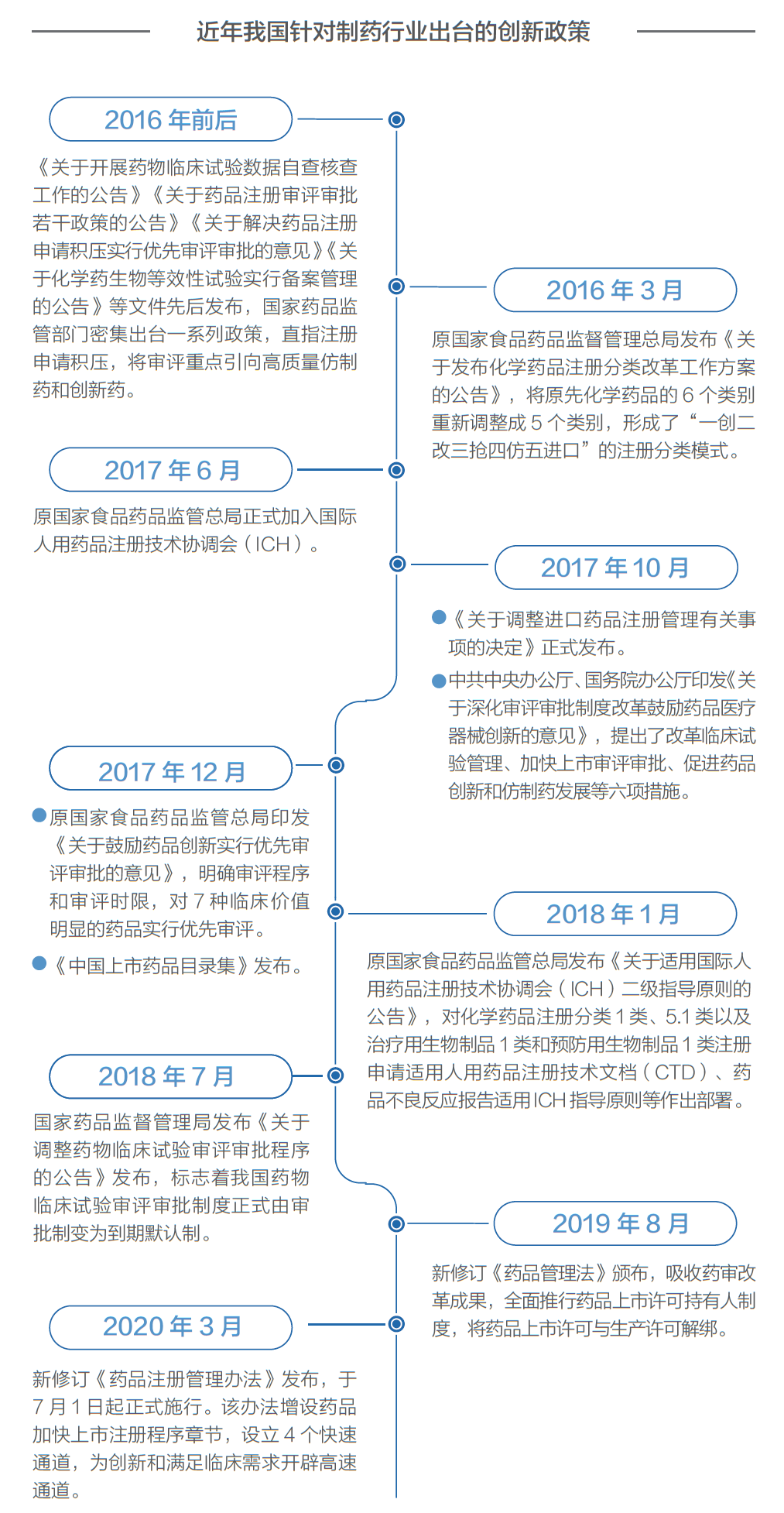

產業發展,政策先行。每一個細分領域的一次次跨越式發展,都與監管層的政策推動分不開。2015年,原國家食品藥品監督管理總局開始了十年來關於藥品審評審批的最大改革。

《白皮書》指出,在這輪藥審改革前,藥品註冊申報積壓嚴重,一批創新藥品上市審批時間過長,部分仿製藥質量與國際先進水平存在較大差距。西南證券在2017年發表的一份研報中提到,過去幾年,中國新藥上市過程中審批時間偏長,平均比歐美晚5年~7年。

改革後的藥品審評審批體系,以前所未有的高效率助推中國醫藥行業高速追趕世界頂尖水平。《白皮書》數據顯示,2016年,CDE完成審評的註冊申請共12068件,較2015年提高26%,排隊等待審評的註冊申請由2015年9月高峯期的近22000件降至近8200件,2017年、2018年分別降至4000件、3440件,至2019年底在審評審批和等待審評審批的註冊申請梳理爲4423件。

與此同時,在一批先知先覺的企業家、科學家的努力下,中國醫藥行業沉寂多年後,終於在4年前打破長期沒有創新藥的魔咒,“低端仿製”“低價競爭”的產業格局開始悄然發生變化。

《白皮書》數據顯示,2016年~2019年,國家藥品監督管理局藥品審評中心(以下簡稱CDE)受理的化藥創新藥註冊申請數量分別爲90個、149個、264個、319個。與此同時,從2016年到2020年5月,CDE共批准28個1類創新藥上市,包括16個化藥、8個治療用生物製品和4個預防用生物製品。

從研發耗時來看,今年獲批的7個國產1類新藥,從臨牀申請承辦日期(首次)到獲批上市的整體研發平均時間接近5年半。

應去除“僞創新”成色

一款重磅新藥上市固然會給企業帶來高回報,但背後也有巨大的時間成本和失敗風險。

創新意味着要投入更多的真金白銀,而對創新的重視程度又幾乎決定了未來企業在行業內的生存境遇。

《白皮書》指出,目前製藥行業迎來發展的黃金十年、創新藥嶄露頭角的新階段,國內藥企愈發注重新藥研發與投入。一方面,以恆瑞醫藥、復星醫藥和石藥集團等傳統企業爲代表的公司,開始逐漸向創新藥品種轉型;另一方面,以君實生物、信達生物、以及百濟神州等新生代和新興公司爲代表的創新藥企,也在行業中有越來越多話語權。

而到具體產業,有兩類數據可以反映過去十年中國醫藥產業的創新活力。

一是在研的創新藥數量。

截至2020年1月,中國有821種正在研究的抗腫瘤藥物,其中包括404種me-too藥物和359種first-in-class藥物,數量方面僅次於美國。

據艾美達公共數據庫統計,目前國內新藥研發熱門靶點包括PD-1/PD-L1、CTLA-4、CAR-T、CD20、EGFR、TNFα等,大多集中在腫瘤治療領域,有多家企業共同競爭。以PD-1/PD-L1爲例,目前國內已經有4個國產品種、2個進口品種同臺競技,還有大量藥企正在研發相關藥物。截至今年10月26日,已提交上市申請的公司包括嘉和生物、康方生物和藥明生物,處於3期臨牀的有5家生物。

二是企業的研發費用投入。

《白皮書》根據wind數據整理了今年A股主要藥企研發Top10和港股主要藥企研發Top10。

數據對比顯示,A股上市藥企中,“入圍”今年前三季度前十位的企業研發支出保持在5億元以上,前五位均超過10億元。但是,排名第一的恆瑞醫藥同期研發費用是排名第十位的藥明康德的7倍。在港股上市的內地藥企中,上半年百濟神州以近40億元研發投入穩坐榜首,是第十名四環醫藥的10倍。

儘管藥企對研發的重視程度和研發支出都在逐年提高,但與全球醫藥巨頭比仍有不小差距。首先,研發支出排名前十的藥企,研發收入比平均在10%,低於發達國家20%左右的水平,絕對值也只有跨國巨頭的1/10。即使在國內醫藥企業中排名第一,百濟神州的研發費用也只相當於同期輝瑞製藥的1/7。

其次,中國醫藥市場規模全球第二,但創新藥數量只有6%,絕大多數創新藥還屬於“me-better”“me-too”的快速仿製,中國創新藥行業內仍少有能真正稱得上“全球創新藥”的產品,雖然中國藥品創新之路已經形成一個基本清晰的閉環,每個環節仍存在發展的瓶頸。

站在創新的節骨眼上,中國製藥行業彷彿憋足一口氣,都想要在“全球創新藥”上拔得頭籌。但創新藥研發是一個長期的產業,需要一步步往前推進,即使經歷“九九八十一難”,也不一定能成功上岸。《白皮書》建議,應加強新藥研發頂層設計,對藥物准入、上市前政策支撐、上市後市場管理等進行全過程管理,並加強資源整合和知識產權保護,促進行業良性發展。

醫療器械:產業爆發後更需正視短板

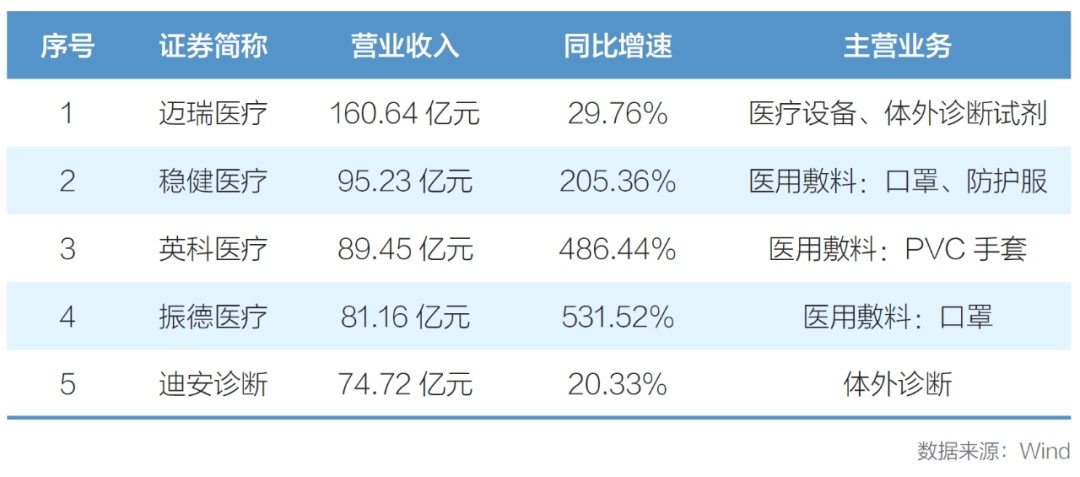

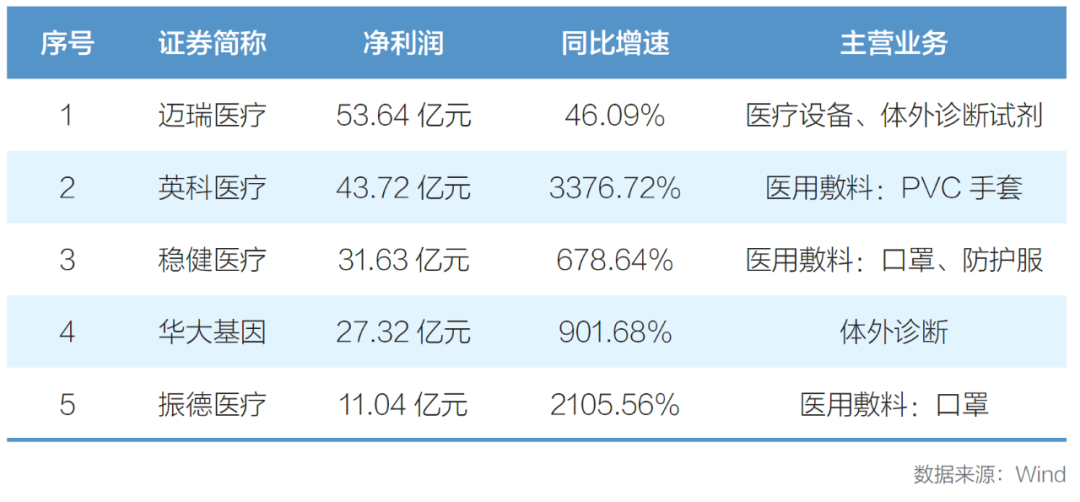

因爲新冠肺炎疫情,醫療補短板需求爆發,醫療器械迎來空前機遇。《白皮書》數據顯示,根據Wind統計,截至今年10月底,共有77家醫療器械企業在A股上市。由於疫情期間醫療物資需求猛增,截至今年9月底,醫療器械板塊上市公司總營收達到1537.62億元,淨利潤總額442.11億元均處於歷史高位。

對應到上市公司,營業收入、淨利潤水平靠前的均爲防疫物資概念股。

業績帶動下,醫療器械板塊股價表現也較爲突出。截至11月5日,醫療器械板塊上市公司平均年內漲幅達到109.20%,漲幅最大的5家公司全部與疫情概念相關,市值較大的5家公司有4家與疫情防控相關。

《白皮書》指出,總體來看醫療器械正處於黃金髮展期,在歷史性機遇下,更應對自身真實水平有清醒認識。

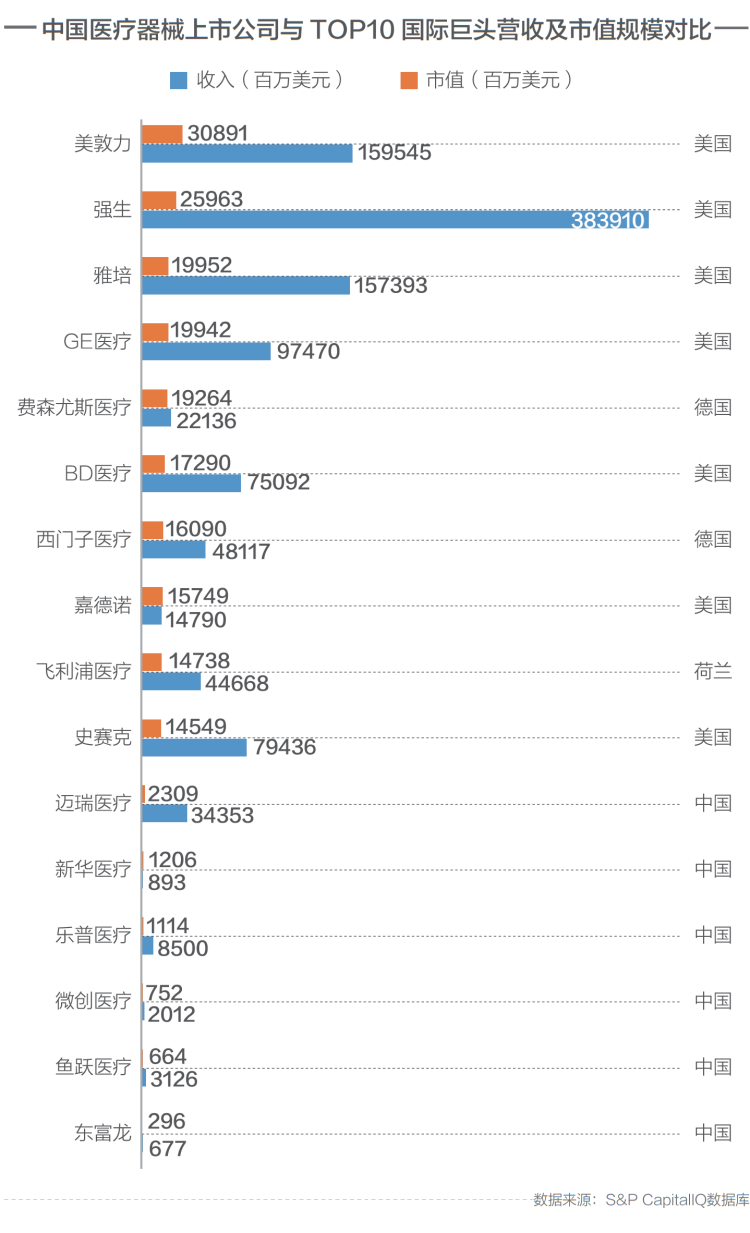

首先是整體實力較全球巨頭仍有很大差距。根據第三方網站QMED發佈的《2019年醫療器械企業百強榜單》,中國內地有6家醫療器械公司上榜,分別爲邁瑞醫療(34)、新華醫療(47)、樂普醫療(49)、微創醫療(63)、魚躍醫療(68)、東富龍(87)。

該榜單排名前10位的公司總營收達1944.28億美元,共有51家公司年收入超過10億美元。而在中國2.6萬家醫療器械中,能達到這種體量的只有3家公司,只有1家營業收入超過百億。

再具體到研發投入上,77家醫療器械上市企業前三季度研發支出合計73.21億元,佔總銷售收入比重的平均值爲4.93%。其中,14家公司佔比超過10%,15家低於3%。

儘管上市公司越來越重視研發,每年的研發支出也保持增長態勢,但在總量和比例還是與跨國企業有不小差距,也制約了我國醫療器械行業的創新發展。

伴隨着中國的人口紅利和經濟水平發展,醫療器械企業技術進步、配套產業鏈走向成熟,我國醫療器械市場在過去多年裏保持高速增長。從2014年開始,一系列政策紅利爲行業發展創造良好的外部環境,一些出色的中國醫療器械企業已經逐漸通過性價比、品質、技術在細分領域獲得認可。

《白皮書》根據公開數據統計,截至2020年10月底,已有272個產品進入創新醫療器械特別審查通道,42個產品進入優先審批程序。到2019年底,共有92個創新醫療器械獲批上市,8個產品通過優先審評程序上市。

但是,當下優秀的企業鳳毛麟角,中低端仍佔大頭。無論是營收規模還是利潤指標,或者研發創新的技術水平,我們要追趕國際一流企業,還需要走很長的路,遇到諸多挑戰。

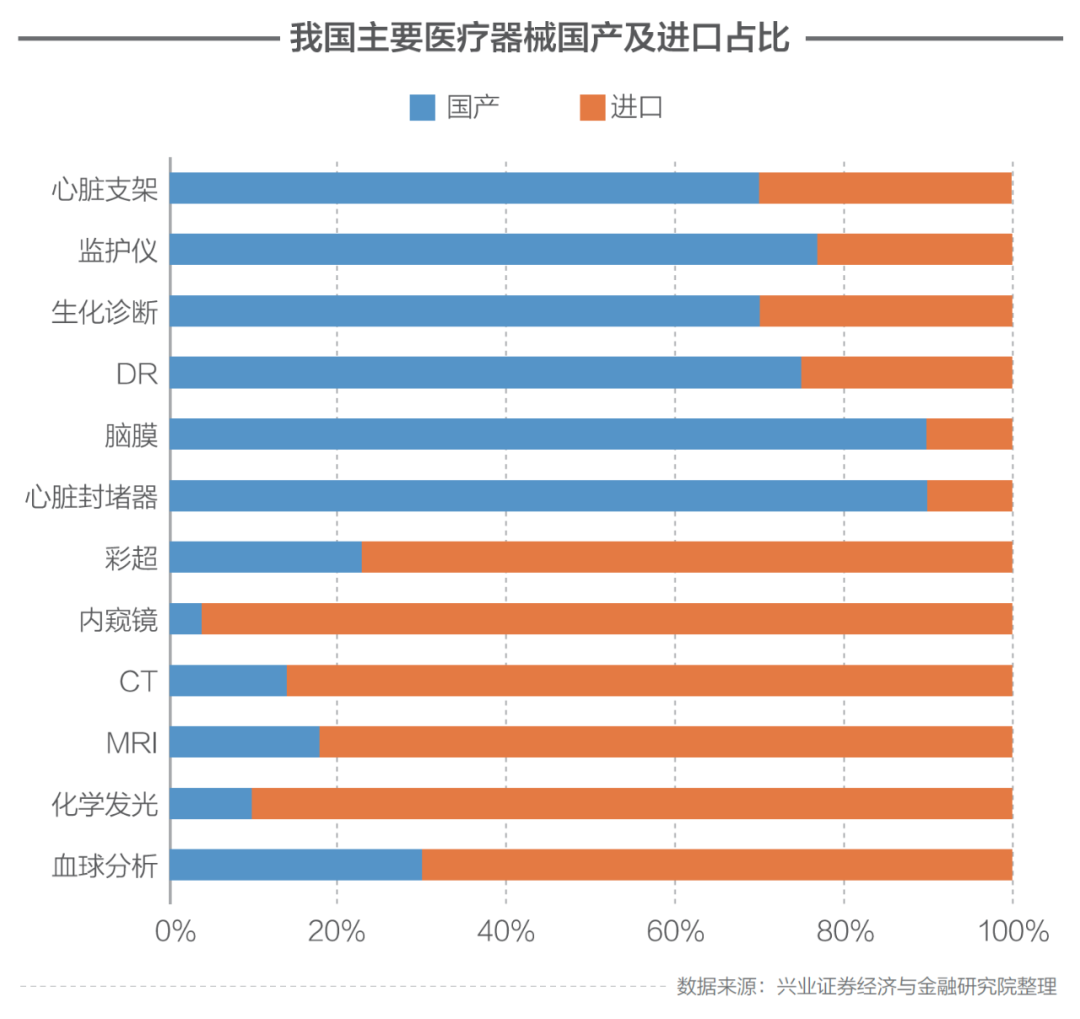

首先,國產醫療器在中高端市佔率低,外資品牌“GPS”在CT、MRI、DSA、超聲等領域呈現三足鼎立的局面,合計市佔率超過70%。

目前技術含量稍低的產品,如輸注泵類、電刀及超聲刀等醫用刀類、醫用激光類、檢驗設備類,國產品牌佔比20%-50%;技術含量較高的設備以及大型設備,如CT、磁共振MRI、超聲、放療類、麻醉類、病理類、手術顯微鏡類等設備,國產品牌市佔率在5%~20%;血管造影機DSA類、軟式內窺鏡類、硬式內窺鏡類、核醫學類等設備,國產品牌市佔率在5%以下。

《白皮書》指出,伴隨着國產器械創新帶量集採,未來行業將迎來重大變革。堅持創新、重視創新是企業的生命線,只有通過持續創新才足以抵禦單品種降價風險,這也會倒逼企業進一步加大創新力度,提升產品研發實力和技術實力。

相對於藥品創新百花齊放的熱鬧氛圍,醫療器械市場還略顯冷清。“羅馬非一日建成”,醫療器械是一個多學科交叉、知識密集、資金密集的高技術產業,仿製難度比藥品更大,因此企業需要腳踏實地,先抓好產品質量,重視研發創新和質量。

互聯網醫療:應避免疫情下的“曇花一現”

因爲疫情緣故,傳統藥企、連鎖藥店、公立醫療機構都以更積極的姿態加入互聯網醫療圈層。艾瑞諮詢數據顯示,今年2月,醫療健康類APP與網頁的閱讀有效使用時間有了明顯增加,其中APP日活同比增加14.08%。

疫情期間,平安好醫生、阿里健康、微醫以及醫聯四家互聯網醫療頭部企業的產品訪問量與用戶人數均有顯著增長。“強者愈強”在阿里健康、平安好醫生兩家上市公司的股價上表現尤爲明顯。

更重要的是,在疫情期間以及高峯後,關於促進互聯網與醫療發展的相關政策密集出臺。在風口上已探索十年的互聯網醫療,應如何避免疫情下的“曇花一現”,又將如何在政策利好下做到賦能醫療服務?

《白皮書》指出,短期來看,互聯網醫療企業普遍受惠於疫情下在線問診量和用戶流量的爆發式增長。從中長期看,能否在疫情中不斷提升自身價值,在流量紅利期以後依然保持增長動力,纔是企業長期發展的關鍵所在。

另外,《白皮書》提到,由於行業天生特質,目前互聯網醫療企業將慢病管理業務作爲重要流量入口和提升消費者黏性的重要部分,醫藥電商成爲流量變現的必爭之地。互聯網醫療迫切需要從模式上創新,走出同質化競爭的怪圈,但這些都需要更多政策落地和推進,而這中間又有很多變數。

結語

五年前,醫療行業偶爾有“創新”的聲音,更多的人是觀望;到了今天,但凡與醫療健康有關的場合,人人皆談創新,創新藥、創新器械,成爲資本追逐的熱門標的。在政策紅利、產業升級、人才迴流以及資本關注的合力下,中國醫療健康產業正迎來前所未有的機遇。

站在風口之上,每日經濟新聞希望與產業共同見證輝煌。這份白皮書的全部內容由每日經濟新聞醫藥健康團隊秉承着對中國醫藥健康行業的持續關注,和公正、客觀、真實的職業規範,在第三方數據公司的支持下獨立採寫完成,希望能爲產業健康、良性發展、走上更高的臺階提供一些見解。

記者:金喆

視覺:鄒利

排版:魏官紅 馬原

責任編輯:陳悠然 SF104