得白酒者得牛市?汇嘉时代抱上茅台“大腿” 可在新疆卖飞天

原标题:得白酒者得牛市?这家A股公司抱上茅台“大腿” 拿下2.4亿大合同 可在新疆卖飞天

茅台又有新动作!飞天茅台的自营渠道铺到了新疆。

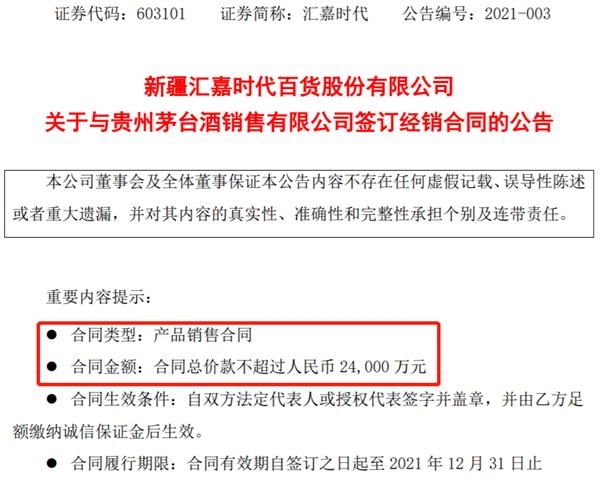

1月11日晚间,汇嘉时代(603101)公告,与贵州茅台酒销售有限公司签订经销合同,合同总价款不超过2.4亿元,本次交易旨在借助公司的销售平台将品质优秀且价格优惠的茅台系列产品推向新疆市场。

汇嘉时代在公告中表示,将从厂家直接进货,减少了中间商环节,进而构建高效成熟的供应链系统,提高了公司白酒系列产品的核心竞争力,提升了白酒系列产品的整体销售额。

很显然,减少中间商环节,指的是长期躺着赚钱的茅台经销商们。

这或许也意味着,汇嘉时代将直接从酒厂拿货,再以零售价格卖给消费者,汇嘉时代也将成为茅台在新疆地区的直销渠道。

汇嘉时代在公告中预计,2021年该合同的履行将直接或间接给公司带来约3000余万元的毛利额,带来的净利润将超过公司2019年净利润2777万元的50%以上。

汇嘉时代,攀上茅台的“高枝”

资料显示,汇嘉时代是新疆地区的百货公司,在新疆地区拥有6家百货商场,3家购物中心及13家超市,经营面积达49万平米,分布在乌鲁木齐市、昌吉地区、五家渠市、石河子市、奇台县、克拉玛依市、哈密市、库尔勒市、阿克苏市的核心商业区。

汇嘉时代于2016年5月6日登陆A股,上市之后股价表现并没有太多亮点,其最新收盘价位4.63元/股,较当初的收盘价下跌幅度超过27%,期间最大跌幅更是超过78.4%,最新市值仅剩21.78亿元。

尽管在新疆坐拥大量的线下零售网点,但汇嘉时代的日子却不太好过。

据财报显示,2017年以来,汇嘉时代的净利润不断下滑,2019年净利润仅有2777万元,较上一年大跌超60%,2020年受疫情影响,线下生意更加难做,前三季度净利润首次出现亏损,亏损金额为354万元。

据2019年年报显示,汇嘉时代经营的超市、购物中心的大部分门店都是租的,只有库尔勒市汇嘉时代、乌鲁木齐市北京路购物中心是自有门店,面积为18.53万平米,占比仅有37.8%。

而就在经营每况愈下之际,汇嘉时代突然攀上了茅台这个“高枝”,成为了茅台在新疆地区的直营渠道。

汇嘉时代晚间发布的公告显示,其与茅台签订的经销合同中,包括了飞天53%vol 500ml贵州茅台酒(带杯)、飞天53%vol 1000ml贵州茅台酒、飞天53%vol 375ml贵州茅台酒、飞天53%vol 200ml贵州茅台酒、飞天53%vol 50ml贵州茅台酒等核心产品。

茅台最炙手可热的产品,都包含在经销合同之中,这也将直接助力汇嘉时代2021年的业绩触底反弹。

汇嘉时代在公告中预计,这份合同将直接贡献3000余万元的毛利额,带来的净利润将超过公司2019年净利润的50%以上。

茅台的渠道改革,再进一步

与汇嘉时代签订的这份经销合同,也预示着茅台渠道改革的进程仍在继续,未来茅台酒的直销占比仍将继续提升。

这也是贵州茅台的股东们喜闻乐见的。

众所周知,茅台的销售渠道分为经销商与直销两类,目前大部分飞天茅台仍是通过经销商对外销售,以500ml的飞天茅台为例,给经销商的出厂价格为969元/瓶,而直销渠道的零售价为1499元/瓶,二者相差530元/瓶。

因此,增加直销渠道占比,相当于一次大幅度的提价。

而且,部分经销商经常囤货、窜货,导致飞天茅台的终端市场价格乱象屡见不鲜。

无论出于利润还是市场的角度考虑,茅台对渠道的改革动力都非常足。从2019年开始,茅台的直销渠道建设开始起步,2020年更是大踏步前进。

2020年6月,包括红旗连锁、合肥百货在内的22家区域KA卖场、酒类垂直电商、烟草零售连锁商,签约成为茅台酒直销渠道商。截至当年10月,茅台已和68家电商、卖场、烟草零售等优质直销渠道商达成合作。

签约之后,茅台立即向直销渠道大量放货。此前,茅台宣布,2020第四季度68家直销渠道商将获得4160吨飞天茅台销售投放,相当于2020茅台酒全年销售计划3.45万吨的12.1%,并在元旦前完成全部投放。

12月21日,茅台集团董事长高卫东在2020全国经销商联谊会上表态:茅台将不断深化营销体制改革,加快推进自营、商超渠道、电商渠道建设;形成与社会渠道、自营体系相辅相成、协同发展的局面。

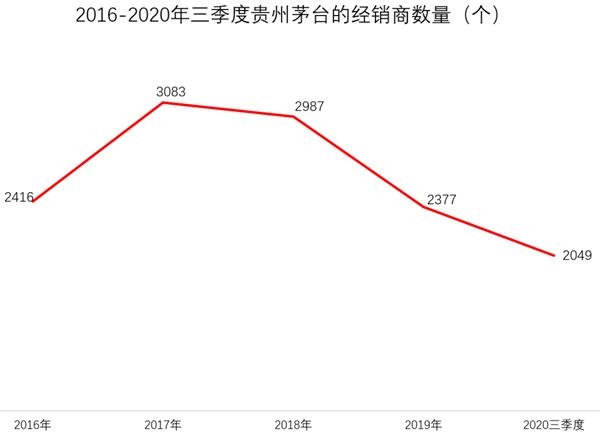

值得注意的是,茅台的渠道改革,并不仅仅是新建直销渠道,2019年以来,茅台开始有意控制,甚至缩减经销商的数量。

根据2019年公告显示,当年经销商数量从2018年2987家降低到2019年的2377家,净减少610家,其中茅台酒经销商减少437家。

2020年前三季度,贵州茅台的国内经销商总数继续缩减,仅有2049家。

有业内人士分析,尽管茅台的经销商数量不断缩减,但传统经销商体量仍是茅台最主要的销售渠道之一,支撑了整体业绩,预计继续大幅缩减的可能性较低。

未来茅台的渠道改革的看点,仍然在直营渠道的建设。

自营+提价,茅台的永动机?

“2021年将是茅台直销渠道商优化提升年。”国盛证券预计,在茅台直销渠道持续优化之下,公司业绩也将稳步释放。

因此,茅台直营渠道的扩充是资本市场最关注的焦点之一。

万联证券等券商分析认为,按照关联交易每瓶969元的出厂价(含税)推算,4160吨茅台酒中约有54%的量由股份公司直销渠道消化,假设该部分量增为社会经销渠道转移所致,直销渠道按1499元/瓶(含税)计算,飞天Q4放量将带来近20亿元的营收增量,吨价提升带来的归母净利润增量约为10亿元。

基于直营渠道建设的预期,1月4日,中金公司将贵州茅台的目标价上调至2739元,中金表示,2021年茅台的业绩增长有望提速,看好公司长期成长潜力及业绩确定性。

从盘面上来看,贵州茅台仍然受到资金追捧。1月11日,茅台成了抱团股大跌中最顽强的个股。白酒指数单日暴跌4.48%,整个板块市值蒸发超过1200亿元,但贵州茅台仍小幅上涨0.47%。

而就在前一个交易日(1月8日),外资更是净买入12.53亿元。

另外,即将到来的春节,是白酒的传统销售旺季。川财证券的最新研报指出,酒企已经进入春节备货状态,部分酒企甚至通过停货等方式调控渠道及价格,为旺季做准备,茅台、五粮液、泸州老窖的批价持续坚挺,动销情况良好,库存相对紧缺。

近日,有媒体报道,一位茅台总经销商透露,2021贵州茅台酱香酒营销有限公司的自有产品将提价10%-40%。与此同时,酱香酒营销公司总经销产品不提供市场支持费用,变相提价。

责任编辑:陈悠然 SF104