中金:不必過分擔憂“抱團”解散影響

來源:中金點睛

根據此前報告測算,截止2020年Q2主動公募持股集中度已觸及歷史高位。近期市場上出現不少擔憂“抱團”的聲音。在這樣的市場環境下,主動股票公募產品是否仍可佈局?以及若“抱團”解散,主動公募產品又將受到什麼影響?本篇報告將重點解答以上這兩個問題。

◆摘要◆

主動公募持股向新經濟及成長股側重

持股市值創歷史新高。2010-2016年間,公募產品持有A股流通市值長期維持在1.5萬億元左右,A股市值持續擴張下公募股票市值佔A股市值比例持續下降。2016年後公募持股市值逐漸提升,截止2020年二季度,公募持股市值已達3.18萬億元,創歷史新高,佔A股比例也有所提升。

主動公募持股近年往新經濟側重。過去由於A股擴容,個股內主動公募平均持股比例持續下降(2010年Q2爲12.58%,2020年Q2爲3.22%),但行業結構卻發生較爲明顯變化,包括傳統金融、能源行業平均持股排名由中游到墊底,及醫療健康、科技行業平均持股較部分老經濟行業提高等。對應以行業間偏度指標於2020年Q2觸及歷史高位。

主動公募調倉更側重成長性。我們通過構建主動公募持股佔比增加組合及下降組合觀察主動公募歷史調倉情況,發現成長性是主動公募調倉的主要原因。過去十年主動公募佔比增加組合淨資產增長累計擴張約1300%,而佔比下降組合則約155%,同期滬深300約200%。

不必過分擔憂“抱團”解散影響

當前主動公募持股尚未完全脫離基本面。2010年二季度至2020年二季度主動公募持股平均PB爲2.32倍,該數字於2020年Q2上升至4.77。但估值上升主要是由於主動公募持股近年持續從老經濟向新經濟轉移所導致。假若將主動公募行業持股比例與當期市場行業分佈相匹配,最新市盈率爲均值向上一倍標準差水平,與創業板指水平相約。

機構持股向少部分個股集中或是長期趨勢。對比海外市場,投資者關注度或向少部分公司集中,具體表現爲不論是成交、市值還是營收,少部分股票佔據市場大部分比例,當前A股集中水平與海外仍有差距。與此同時,被動/主動公募管理規模向頭部集中,將使得投資決策權向少部分人傾斜,投資行爲或將更一致。

歷史上“抱團”解散對主動公募影響相對有限。歷史上機構“抱團”共發生三次,在這三次“抱團”結束前後,雖然市場均受到一定壓制,但對主動公募影響有限,具體表現爲三次“抱團”解散前後主動公募收益均優於對應“抱團”行業指數,及整體基本戰勝滬深300收益。

“抱團”解散後主動公募都買了什麼?

大市值、高B/P、高ROE、高淨資產增長“四高”個股。觀察成交分化指標,可以發現“抱團”解散前市場投資主線較爲散亂,成交分化指標觸及相對低位。我們參考Fama-French五因子模型對個股進行分組,發現機構“抱團”結束時主動公募向“四高”個股流入明顯高於其他組。

◆正文◆

公募及外資持股市值擴張明顯

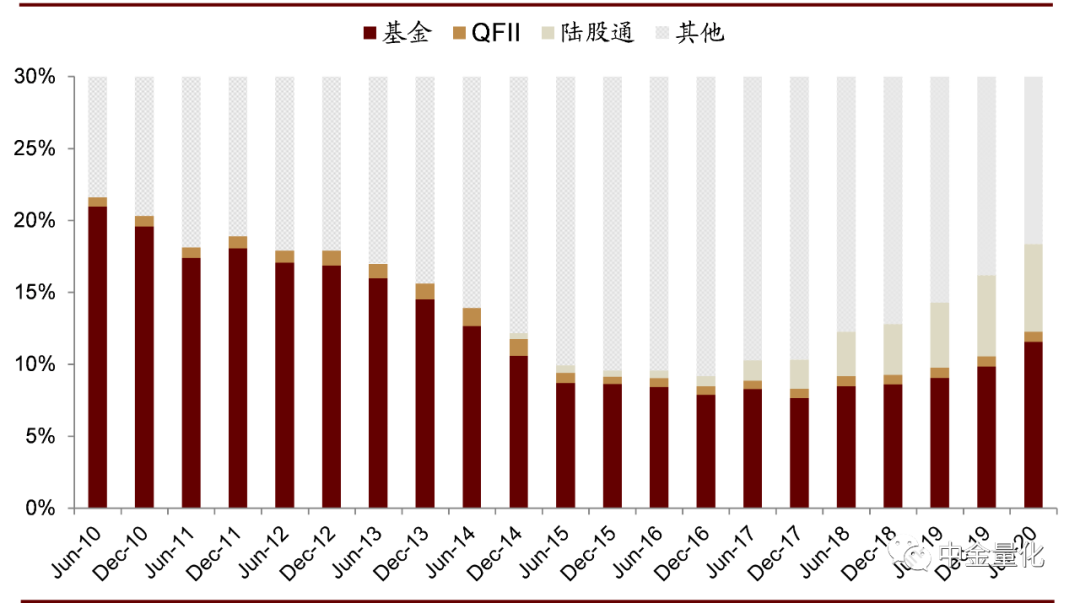

機構化日漸深化,公募基金及外資持股市值近年增長明顯。隨着A股市場發展,機構化進程日漸深化,根據中金策略團隊測算,2003年底各類機構持股佔A股流通市值比例約爲4.6%,而截止2018年底,該數字上升至47.5%。2014年滬港通開通後,A股市場機構化更有提速跡象。其中,公募基金及外資作爲較爲重要的機構投資者近年來持股市值持續提升,2016年末公募基金持有A股市值爲1.59萬億元,於2020年二季度,公募持股市值上升至3.18萬億元。以QFII及陸股通爲代表的外資機構,持股市值更是由2016年的0.26萬億元上升至2020年二季度的1.87萬億元。從佔A股總流通市值角度,截止2020年上半年,公募基金及外資佔流通市值比例相加已達18.36%。

被動投資仍在進行時,主動管理持股規模創歷史新高。對比2010年末及最新公募基金持股市場佔比,可以發現被動指數基金持股佔所有公募基金比例由13.28%攀升至24.34%,A股市場被動化跡象明顯。而於2018年底,被動基金持股市值佔比一度達30.50%。2018年來被動指數基金持股佔比的下降,主要是由於主動股票基金持股市值大幅上升所導致。2020年二季度主動股票基金持股市值達1.60萬億元,創下歷史新高。值得注意的是,與2019年底相比,主動股票基金持股市值增長了約5,000億元。

圖表: 近年公募基金及外資持有A股市值增長迅速

資料來源:萬得資訊,中金公司研究部(注:使用數據爲公募全持倉數據,故數據更新至2020年二季度,下同)

圖表:公募基金及外資持股佔比近年快速提升

資料來源:萬得資訊,中金公司研究部

圖表:公募基金持股規模近年增長迅速,主動規模創歷史新高

資料來源:萬得資訊,中金公司研究部

圖表:被動公募基金佔比持續提升,近年主動公募持股佔比有所提升

資料來源:萬得資訊,中金公司研究部

主動公募基金行業間及行業內持股佔結構分化明顯

2010年來,主動公募持有A股市值基本維持在1萬億元左右,2020年主動公募持股市值纔有所突破。但近十年間A股市場總市值卻由26.5萬億元(2010年12月底)上升至79.7萬億元(2020年12月底)。直接的影響是上市公司平均公募持股佔比的整體下降,2010年二季度上市公募平均公募持股佔比爲12.58%,該數字於2020年二季度下降至3.22%。雖然持股佔比上整體下降,但結構間存在一定變化:

行業間更加分化,部分老經濟行業相對下降明顯:從行業平均主動公募持股佔比看,醫療健康行業主動公募持股比例長期偏高,多年來位列所有行業首位。而金融及能源行業作爲傳統老經濟行業,於2010年行業主動公募平均持股約10%,爲排名第一的醫療健康行業的一半水平,於所有行業內排名中下。2020年這兩個行業主動公募持股佔比排名則下降至所有行業墊底,同時僅爲醫療健康行業的約十分之一。公用事業行業的主動公募持股比例相對下降也十分明顯,2010年至2020年佔比排名持續下降,由原來的第五名下降至第九名。除此以外,我們以變異係數(行業平均持股均值/標準差)來衡量行業間離散程度,可以發現變異係數於2018年後持續走高,目前已接近2010年以來最高水平;

行業內個股更加集中:行業內,主動公募持股佔比更加向頭部公司集中, 2010年二季度各行業內主動公募持股佔比超過均值的比例約爲30%左右,而截至2020年二季度,該數字則下降至30%。以偏度衡量整體分佈,可以發現2020年二季度各行業偏度較2010年二季度有明顯下降。

圖表:主動管理基金行業集中程度近年來有所提升,2020年二季度接近歷史高位

資料來源:萬得資訊,中金公司研究部

圖表:2010年二季度各行業內主動公募持倉佔比超過行業平均水平個股佔比在30%左右

資料來源:萬得資訊,中金公司研究部

圖表:2020年二季度各行業內主動公募持倉佔比超過行業平均水平個股佔比在20%左右

資料來源:萬得資訊,中金公司研究部

圖表:與2010年比較,2020年行業內個股平均持倉均值水平有所下降,偏度有所上升

資料來源:萬得資訊,中金公司研究部

圖表:以醫療健康行業爲例,2020年平均主動公募持倉更爲集中

資料來源:萬得資訊,中金公司研究部

部分風格顯著性階段走強

爲了檢驗機構投資者對上市公司的持股偏好,我們通過以下模型對機構投資者持股特徵進行迴歸:

其中IO爲機構投資者季末持倉比例,X爲上市公司對應特徵,我們同時選取了部分基本面風格及部分博弈類風格,包括成長風格、槓桿風格、動量風格等。爲了驗證歷史上這些風格是否對機構持股比例具有顯著影響,我們藉助了Fama-Macbeth的檢驗方法,在計算了每期截面值後,計算於時序上的顯著性。測算結果來看,除預期風格及股息率風格外,其實風格與主動公募持股佔比關係於統計上顯著。結合t值均值,可以看出近期漲勢較好、高成長、低槓桿等個股主動公募持股比例較高。

圖表:動量風格、槓桿風格等於主動公募基金持股比例爲正向相關;價值風格及市值風格等則爲負向相關

資料來源:萬得資訊,中金公司研究部

圖表:歷史上看,除預期風格、股息率風格外,主動公募持股比例與其餘風格相關性於統計上顯著

資料來源:萬得資訊,中金公司研究部

雖然大部分風格與主動公募持股比例相關性於時序上顯著,但從截面迴歸p值上,風格間與持股比例相關性時序上仍有一定波動:

成長、市值、預期風格影響力有所提升:歷史上,成長風格與主動公募持股佔比相關性存在較大波動,如2011年至2013年的低顯著性,2014年至2015年的高顯著性。2019年後,成長風格與主動公募持股比例相關度明顯提高。同樣的,市值風格與預期風格也呈現出了類似趨勢;

近年股息風格影響力先升後降:股息率風格與主動公募持股佔比相關性歷史上波動性較大,2015年至今股息率風格與主動公募持股佔比相關度先升後降。

圖表:進入2020年,成長風格、市值風格及預期風格對個股主動公募持股比例影響加大

資料來源:萬得資訊,中金公司研究部

主動公募傾向於增持具有成長性個股

與持股分析類似,我們通過截面迴歸計算時序上主動公募持股比例對個股未來收益的影響,與持股分析不同的是,我們加入了當期主動公募持股變化值以觀察持股比例變動對個股收益的影響,具體迴歸方程如下:

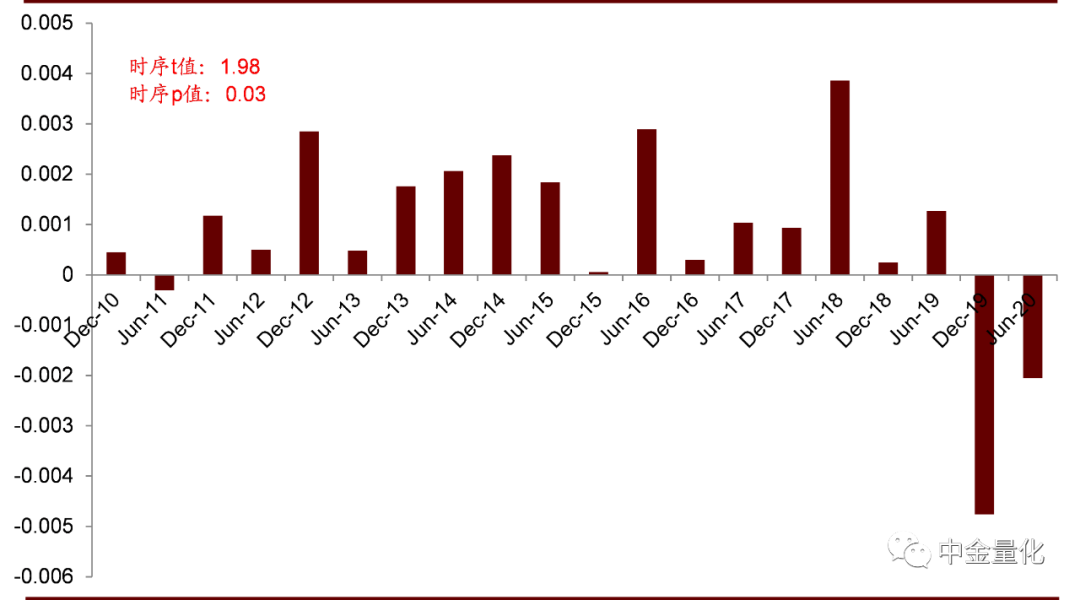

時序上,主動公募持股比例對個股未來六個月的收益統計上並不顯著,對應p值爲15%,相對地,主動公募持股變動則對個股未來六個月收益具有解析度,對應p值爲0.03。

圖表:時序上機構持股比例對未來股價相關性統計上並不顯著

資料來源:萬得資訊,中金公司研究部

圖表:時序上機構持股比例變動對未來股價相關性統計上顯著

資料來源:萬得資訊,中金公司研究部

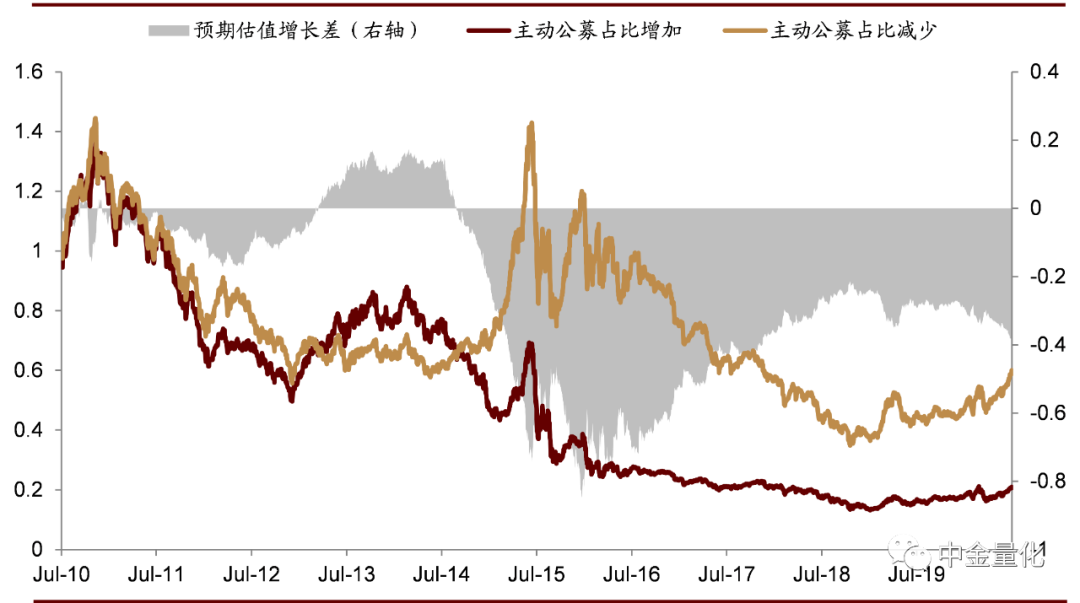

爲了進一步觀察主動公募持股變動對個股收益的影響,我們每半年以主動公募持股比例增加最多的20%個股及下降最多的20%個股分別構建主動公募持股佔比增加組合及主動公募持股佔比下降組合。收益上看,主動公持股增加組合歷史上表現傾向好於主動公募持股下降組合,2015年後兩組合間的累計收益差走闊,從2010年至2020年年底,主動公募持股佔比增加組合累計跑贏下降組合約200%。

圖表:主動公募持股佔比增加組合累計收益大幅戰勝下降組合

資料來源:萬得資訊,中金公司研究部

通過對主動公募持股佔比變動個股收益拆解,我們嘗試回答爲何主動公募持股佔比增加個股傾向跑贏主動公募佔比減少個股的問題,具體拆解方法如下。

從收益拆解的結果看,主動公募持股佔比增加個股收益更多來自成長性:

主動公募持股佔比增加個股成長性凸顯:從淨資產變動角度看,可以發現主動公募佔比增加的個股歷史上淨資產增長速率較公募佔比減少的個股要快,該現象於2014年後尤其明顯。相對地,公募持股佔比下降的個股淨資產增長相對較慢,2010年二季度至2020年二季度,該類個股累計淨資產增長約爲150%,較同期滬深300指數淨資產慢(滬深300累計淨資產增長約200%)。一定程度上表明,主動公募傾向於增持具有成長性公司;

公募持股佔比增加並未導致個股估值增加:從市淨率變動角度看,不論是主動公募持股佔比擴張還是下降的個股,市淨率估值均傾向於下降。一方面,市場估值於2010年觸達高位後基本處於下降趨勢,2010年滬深300市淨率爲2.25倍,2020年二季度滬深300淨值率則下降至1.43倍,降幅接近40%。另一方面,由於主動公募持股佔比擴張的個股更顯成長性,淨資產的增加對個股估值產生支持。相反,主動公募持股佔比下降個股淨資產增長相對較慢,反應到個股估值上則呈現出估值擴張的異象。

圖表:主動公募持股佔比提高個股於淨資產層面更具成長性

資料來源:萬得資訊,中金公司研究部

圖表:估值擴張並不是主動公募持股個股有相對錶現的原因

資料來源:萬得資訊,中金公司研究部

根據中金公司策略團隊此前研究,A股歷史上機構投資者“抱團”現象前後共發生過四次,第四次“抱團”可認爲仍在進行中。根據此前研究劃分,每次“抱團”持續時間約爲2-3年,頭三次“抱團”板塊分別爲金融、消費及TMT板塊。

圖表:歷史上機構“抱團”時間

資料來源:萬得資訊,中金公司研究部

圖表:主動公募行業持股集中度

資料來源:萬得資訊,中金公司研究部

當前估值仍未脫離基本面

2019年後,主動公募持股更加集中,市場個股表現分化,部分規模指數估值觸及歷史高位等,這一系列現象導致市場擔憂當前主動管理產品估值是否過高。我們嘗試通過與市場其他規模指數對比來討論主動公募持股估值問題。

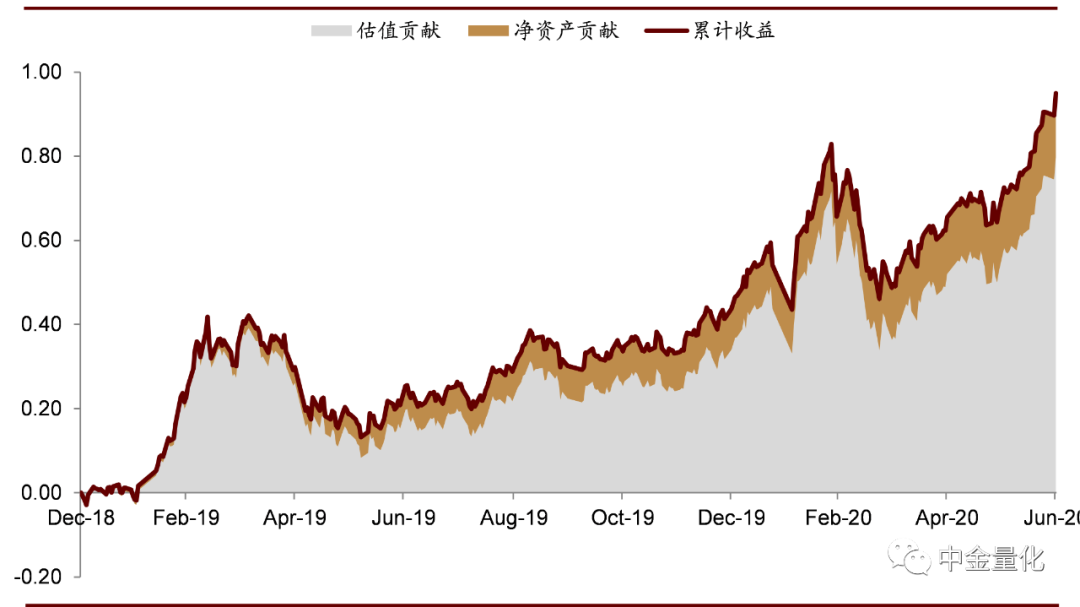

2019年來主動公募增持個股估值擴張明顯:同樣是觀察主動公募持股佔比增加組合的收益,可以發現,估值擴張是2019年後主動公募增持個股主要收益來源,2019年至2020年二季度累計貢獻組合收益近60%。而淨資產增長方面,雖然受海外風險事件及疫情影響,但淨資產變化仍爲主動公募持股佔比增加組合帶來約20%的收益;

估值擴張是全市場問題:我們對滬深300指數及創業板指2019年以來收益來源進行拆分,兩指數估值上均出現不同程度擴張,其中滬深300指數累計估值擴張17.37%,創業板指則累計擴張79.70%,創業板指估值擴張大於主動公募持股增加組合。淨資產變動層面,滬深300淨資產累計擴張約21%,基本與主動公募增持個股組合一致。創業板指淨資產擴張則相對較小,累計爲15.27%。

圖表:即使在外圍環境及疫情影響下,主動公募持股比例增多個股淨資產仍維持正增長

資料來源:萬得資訊,中金公司研究部

圖表:2019年以來,不論是主動公募佔比增加還是減少組合,整體估值對收益貢獻均達50%以上

資料來源:萬得資訊,中金公司研究部

圖表:對於滬深300指數而言,2019年至2020年二季度,淨資產增長是主要收益來源

資料來源:萬得資訊,中金公司研究部

圖表:對於創業板指而言,2019年至2020年二季度,估值擴張是主要收益來源

資料來源:萬得資訊,中金公司研究部

主動公募持股估值擴張更多是行業側重所導致。2010年二季度至2020年二季度,主動公募持股平均PB爲2.32,2020年二季度主動公募持股市淨率水平創下了2010年以來新高,並遠高於歷史平均水平,距離均值約3.68倍標準差。但行業間估值水平天然具有差別,主動公募持倉估值擴張更多是由於行業偏好所導致。2010年,主動公募持股中,有約45%的個股屬於金融、工業等估值偏低行業,估值偏高的科技及醫療健康行業佔比則相對較少。而主動公募2020年二季度行業持倉佔比則截然相反,科技及醫療健康行業持股佔比反超了金融、工業等行業。爲了排除行業偏好對主動公募持股估值,我們對主動公募行業持股比例縮放至與當期全市場行業分佈一致水平。調整後2020年二季度主動管理估值水平同樣較高,處於均值向上一倍標準差水平,但該水平與同期創業板指接近。

圖表:主動公募持股市淨率估值於2020年二季度達到新高,並遠高於歷史平均水平

資料來源:萬得資訊,中金公司研究部

圖表:行業權重調整後,2020年二季度主動公募持股市淨率估值基本處於歷史均值向上一倍標準差附近

資料來源:萬得資訊,中金公司研究部

圖表:滬深300市淨率走勢

資料來源:萬得資訊,中金公司研究部

圖表:創業板指市淨率走勢

資料來源:萬得資訊,中金公司研究部

機構持股向少部分個股集中或是長期趨勢

對比海外市場,投資者關注度或向少部分公司集中。從美股市場近年表現,可以發現不論是成交、市值還是營收,少部分股票佔據了大部分比例,具體爲:1)美國市場2020年市場成交金額中,前5%上市公司貢獻了68%成交金額;2)市值角度,2015年至2020年,美股市場排名低於前20%的個股佔全市場總市值約10%左右;3)美股前5%上市公司貢獻了98%的營業收入總額。相比A股市場而言,個股市值、成交等集中度與美國市場仍有距離,但從趨勢上有集中跡象。

圖表:2020年美股市場前5%上市公司貢獻了市場68%成交金額

資料來源:萬得資訊,中金公司研究部

圖表:雖然中國市場成交近年向頭部集中,但與美股市場比較仍有距離

資料來源:萬得資訊,中金公司研究部

圖表:市值角度,美股市場排名低於前20%的個股佔全市場總市值約10%左右

資料來源:萬得資訊,中金公司研究部

圖表:市值角度,中國市場排名前5%的個股佔全市場總市值約50%左右

資料來源:萬得資訊,中金公司研究部

圖表:營收角度,美股市場少數公司貢獻了大部分比例

資料來源:萬得資訊,中金公司研究部

圖表:營收角度,中國市場集中度與美國市場距離較大

資料來源:萬得資訊,中金公司研究部

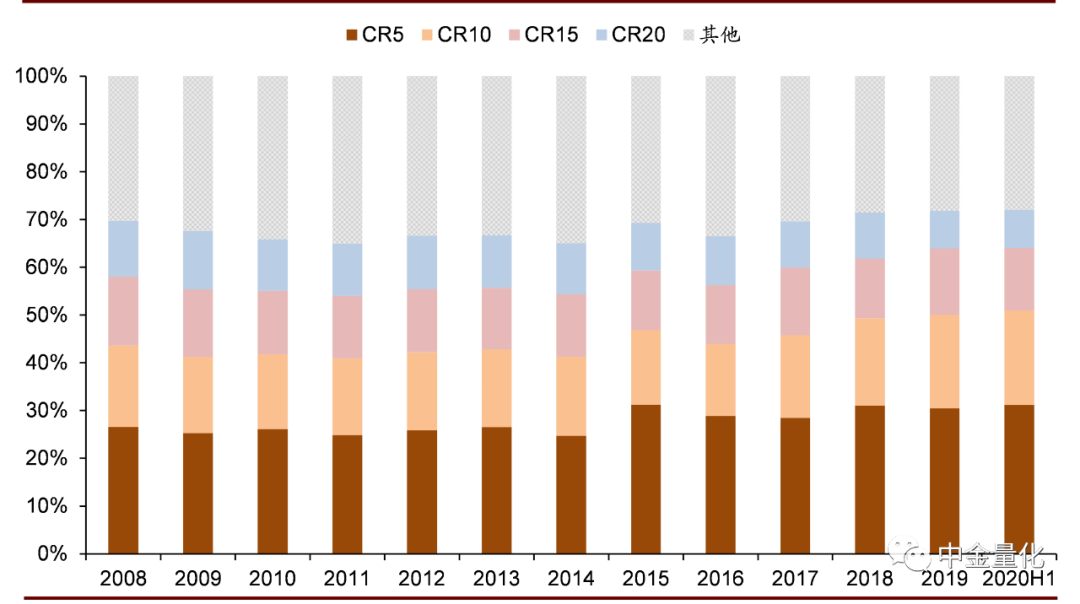

機構投資者集中度提高或使得投資決策權向少數人傾斜。觀察美國被動及主動基金規模可以發現,兩類性產品集中度近20年更往頭部集中,被動基金尤爲明顯。相對地,中國被動產品集中度相對穩定,主動產品集中度則有微升趨勢。參考海外資管市場發展,我們認爲公募市場未來或向頭部公司集中,投資決策權向少部分投資者集中或有可能使得“抱團”現象更爲明顯。

圖表:美國被動基金集中度較高

資料來源:萬得資訊,中金公司研究部

圖表:美國主動基金集中度較高

資料來源:萬得資訊,中金公司研究部

圖表:中國被動股票基金中公司規模CR分佈

資料來源:萬得資訊,中金公司研究部

圖表:中國主動股票基金中公司規模CR分佈

資料來源:萬得資訊,中金公司研究部

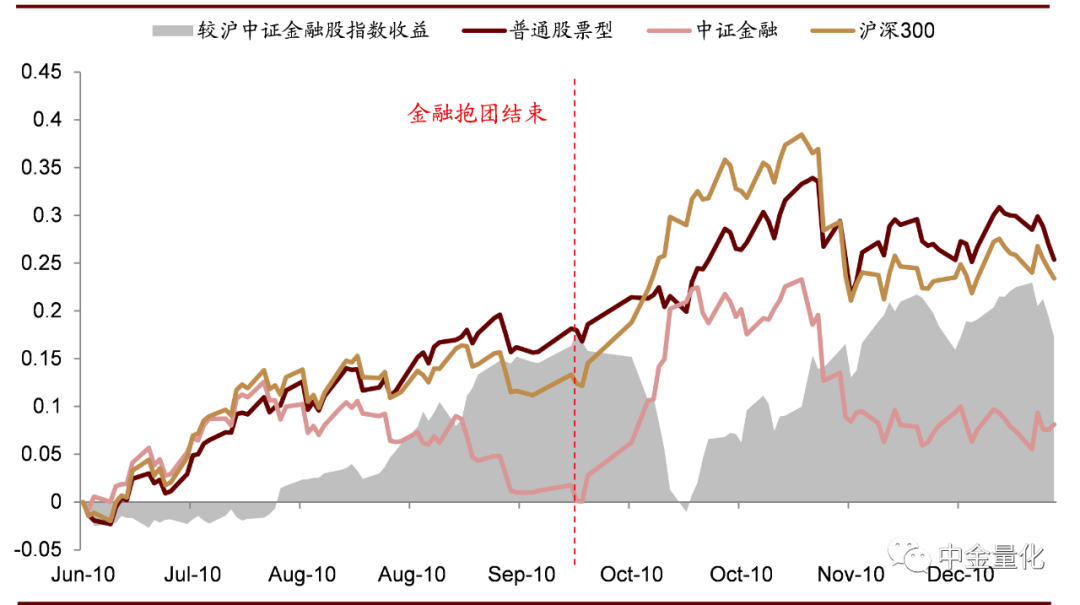

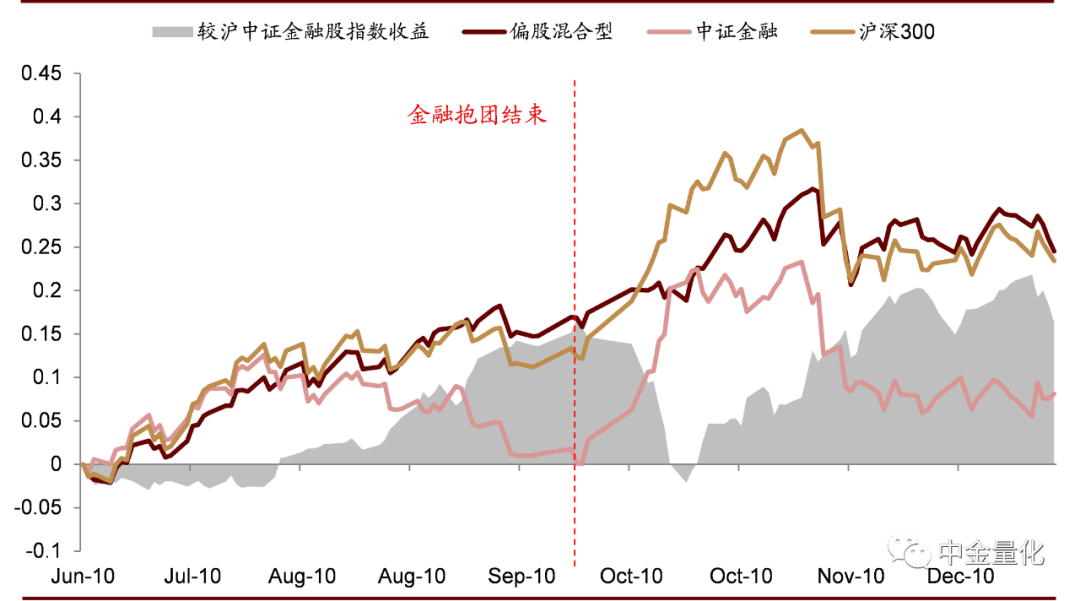

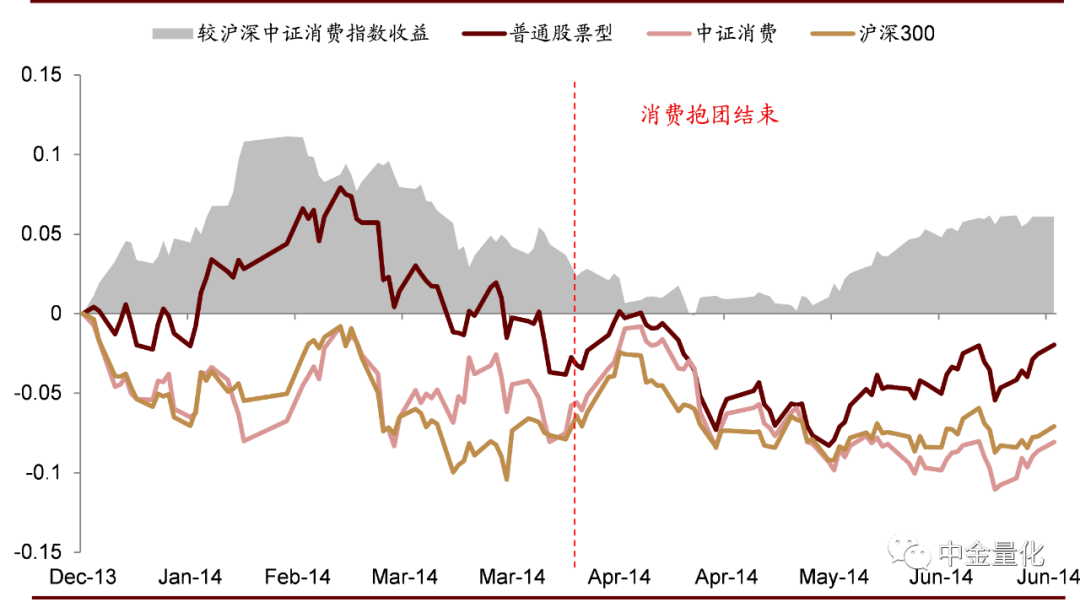

歷史上“抱團”解散對主動公募影響相對有限

我們以機構“抱團”結束前後三個月作爲時點,觀察主動公募產品期間收益情況,具體主動公募基金收益分別以萬得普通股票型基金指數及萬得偏股混合型基金指數收益作爲衡量。板塊指數方面則選取對應中證行業指數作爲參考。收益上看,機構“抱團”結束對主動公募基金表現影響相對有限:

三次機構“抱團”結束前一段時間,對應板塊指數及市場指數表現弱勢,具體第一次“抱團”結束前一個月行業指數及市場指數基本橫盤;第二次及第三次“抱團”結束前數月,行業指數及市場指數均出現一定程度下跌。在這樣的市場環境下,主動基金難以獨善其身,但收益均能跑贏對應“抱團”行業指數;

三次“抱團”結束期間,除第三次機構“抱團”外,其餘兩次“抱團”結束時主動公募基金收益均跑贏滬深300指數。第三次“抱團”結束期間雖然主動公募收益不及滬深300,但僅累計跑輸約5%,相對跑輸程度較低。

圖表:第一次“抱團”金融行業結束前後,普通股型基金不但收漲,且表現優於滬深300及中證金融指數

資料來源:萬得資訊,中金公司研究部

圖表:第一次“抱團”金融行業結束前後,偏股混合型基金不但收漲,且表現優於滬深300及中證金融指數

資料來源:萬得資訊,中金公司研究部

圖表:第二次“抱團”消費行業結束前後,普通股型基金雖然收跌,但明顯優於滬深300及中證消費指數

資料來源:萬得資訊,中金公司研究部

圖表:第二次“抱團”消費行業結束前後,偏股混合型基金雖然收跌,但明顯優於滬深300及中證消費指數

資料來源:萬得資訊,中金公司研究部

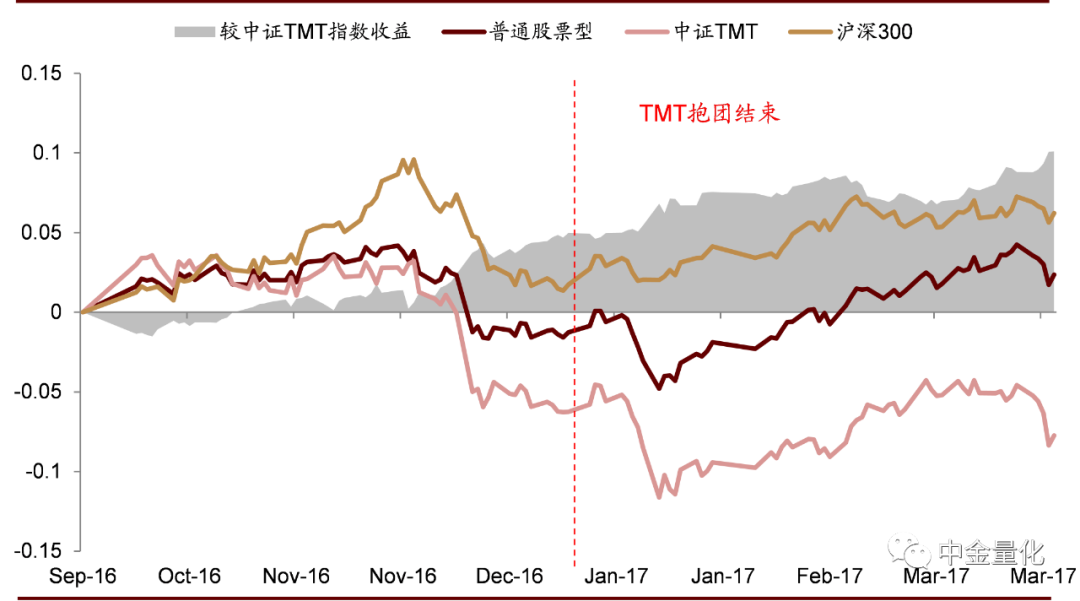

圖表:第三次“抱團”TMT行業結束期間爲三次中唯一一次普通股票基金跑輸滬深300指數,但幅度有限

資料來源:萬得資訊,中金公司研究部

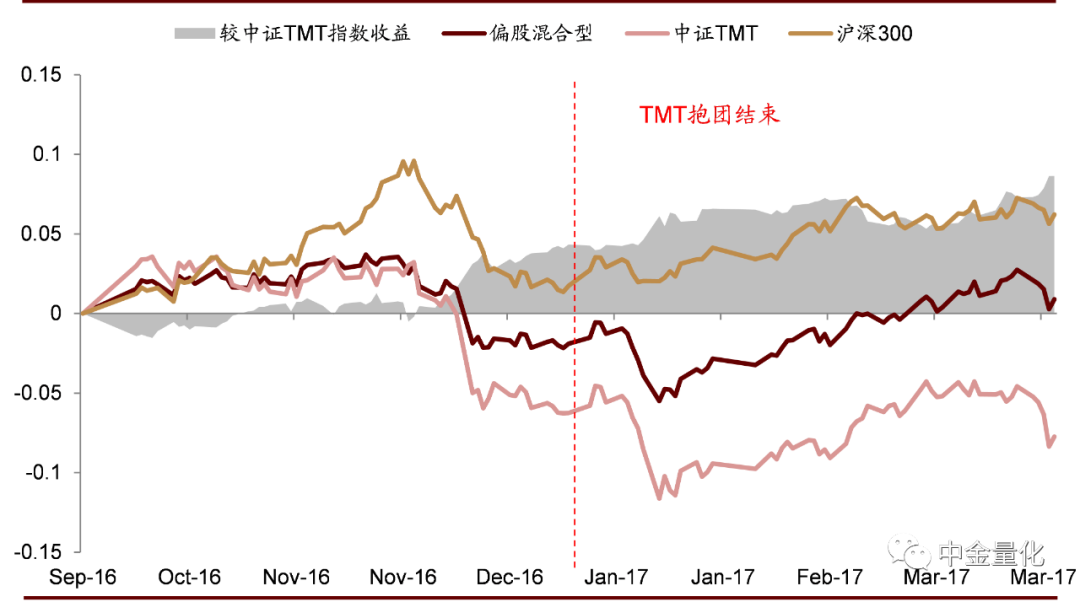

圖表:第三次“抱團”TMT行業結束期間爲三次中唯一一次偏股混合型基金跑輸滬深300指數,但幅度有限

資料來源:萬得資訊,中金公司研究部

“抱團”解散後,主動公募都流向哪些股票?

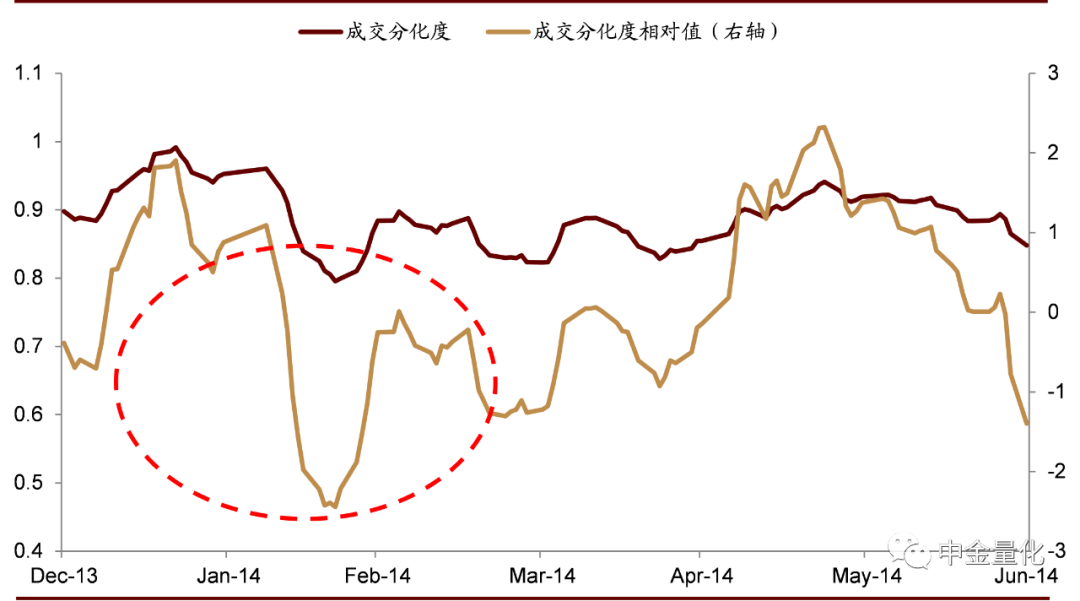

從歷史上機構“抱團”後期,市場成交均較爲散亂。以我們構建的成交分化度指標看,過去三次“抱團”結束前成交分化度均出現明顯下降,成交分化指標均觸及均值向下兩倍標準差位置,2010年第一次“抱團”解散更是觸及均值向下三倍標準差位置。

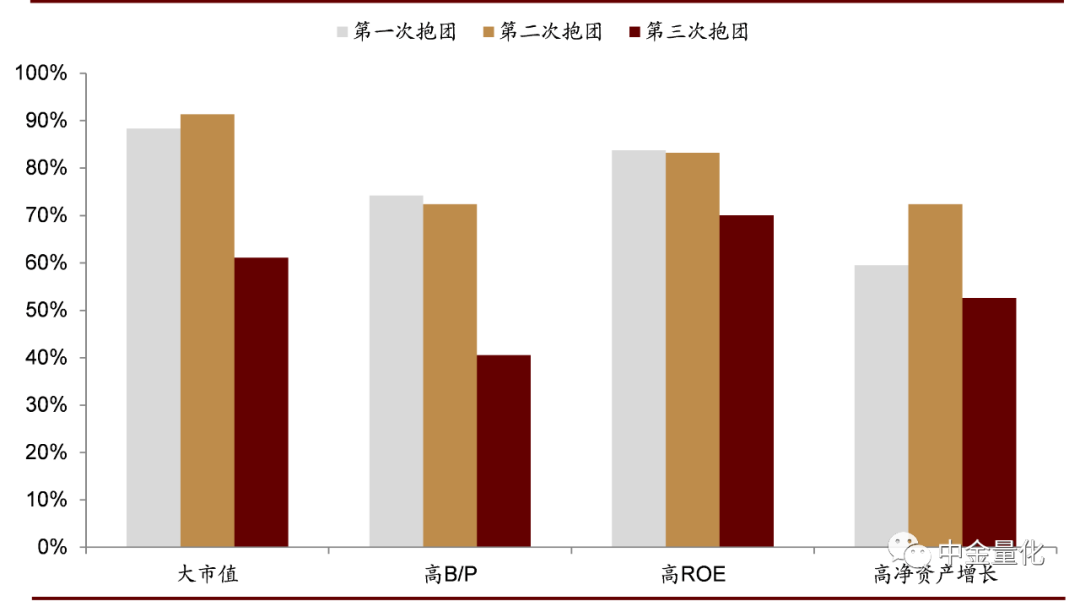

我們以“抱團”結束前最新一期主動公募持股變化數據觀察主動公募資金流向。爲了使得個股風格相對獨立,我們參考了Fama-French五因子模型的構建方法,分別以B/P、總市值、ROE及淨資產增長率將個股分爲2x2x2x2組。從流向比例可以發現,“抱團”解散後主動公募基金對大市值、高B/P、高ROE及高淨資產增長率個股有較高偏好,三次“抱團”解散後,主動公募資金流行“四高”個股的比例分別爲37.1%、45.2%及20.2%,明顯高於其他類型個股。

圖表:第一次“抱團”解散前成交分化度指標觸及均值向下三倍標準差位置

資料來源:萬得資訊,中金公司研究部

圖表:第二次“抱團”解散前成交分化度指標觸及均值向下兩倍標準差位置

資料來源:萬得資訊,中金公司研究部

圖表:第三次“抱團”解散前成交分化度指標觸及均值向下兩倍標準差位置

資料來源:萬得資訊,中金公司研究部

圖表:三次“抱團”解散後主動資金流向大市值、低估值、高ROE及高淨值產增長率個股

資料來源:萬得資訊,中金公司研究部

圖表:三次“抱團”解散後前,主動公募資金向“四高”個股

資料來源:萬得資訊,中金公司研究部(注:業績增速爲TTM淨利潤環比增速)

文章來源

本文摘自:2021年1月12日已經發布的《基金研究系列(1):如何看待當前機構“抱團”?》

分析員 鄧志波 SAC 執業證書編號:S0080518100002 SFC CE Ref:BQD384

分析員 王 浩 SAC 執業證書編號:S0080516090001 SFC CE Ref:BMQ376

分析員 劉均偉 SAC 執業證書編號:S0080520120002

分析員 王漢鋒 SAC 執業證書編號:S0080513080002 SFC CE Ref:AND454

法律聲明

責任編輯:陳悠然 SF104