許家印“護盤”心切 2周斥資近20億港元增持恒大物業

新浪財經 徐苑蕾

許老闆有點坐不住了。

距離上市僅1個半月時間,恒大物業已獲得中國恒大多次增持,後者累計耗資將近20億港元。除此之外,恒大物業還向資本市場拋出了一張“王炸”,在超過40家上市物業公司中率先發布首份盈喜預告。

而這一切舉動背後,或都是爲了給恒大物業上市後的股價護盤,助其擺脫破發的尷尬局面。

增持+盈喜催漲股價

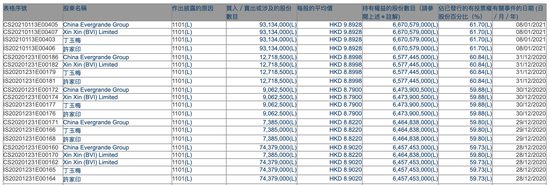

根據港交所1月15日的權益披露資料顯示,1月8日,中國恒大在場內以均價9.8928港元/股增持恒大物業9313.4萬股,增持金額約9.21億港元。增持後,中國恒大持股數目約爲66.7億股,持股比例由60.84%上升至61.70%。

實際上,這已經是在恒大物業上市後中國恒大對公司的第5次增持了。

根據港交所披露資料,在2020年12月28日至12月31日期間,中國恒大每天都進行了增持操作,通過交易所累計買入約1.035億股恒大物業股份,合計涉資約9.2億港元。

這意味着,在短短2周時間內,中國恒大增持恒大物業合計耗資達到18.41億港元,約15.4億元人民幣。

12月2日,恒大物業正式在港交所上市,發行價爲8.8港元/股。不過在上市當天,恒大物業開盤不久股價便跌破發行價,當日收報8.78港元/股,較發行價下跌0.23%,此後恒大物業股價長期都處於破發的尷尬局面。

直至去年12月28日中國恒大首次增持,當日恒大物業股價上漲5.34%,收盤價才重回發行價水平。

今年1月7日,恒大物業再次拋出一張“王炸”,公司發佈盈喜公告稱,2020年錄得股東應分配利潤約26億元,同比大幅上升,淨利潤及股東應分配利潤預期均爲2019年2.8倍左右。次日,配合中國恒大近10億的增持,恒大物業股價大漲26.14%,收盤價躍至11.1港元/股。

克而瑞物管事業部研究總監湯曉晨分析稱,恒大物業通過發佈盈喜公告,可以展示公司成長性,同時疊加大股東增持,展示出管理層對企業發展的信心,從而進一步增加投資者的安全感,拉動公司股價上漲,這是一種市值管理的通用做法。

恒大物業屬於規模型的物業公司。根據招股書,截至2020年上半年,恒大物業共簽約1354個項目,總簽約面積爲5.13億平方米,其中在管面積爲2.54億平方米。2020年上半年,恒大物業營收達到45.6億元,同比增長31.7%,淨利潤達到11.48億元,同比增長181.8%,淨利率爲25.1%。

按照市值排名,恒大物業是目前港股第二大物業公司,僅次於碧桂園服務。但爲何在上市初期,恒大物業股價卻稍顯低迷?

在湯曉晨看來,主要有兩方面的因素影響了恒大物業的股價表現:就市場環境而言,在恒大物業上市之前,第一服務控股、合景悠活上市就出現了破發現象,投資者情緒存在不確定性。另一方面,就企業自身而言,中國恒大剛經歷“求助風波”,而且恒大物業市場化程度低、母公司依賴較重,市場對其判斷也較爲謹慎。

“在2020年房企銷售榜發佈後,恒大仍高居第二,可見母公司潛在可提供項目規模較大,疊加盈利公告,成長確定性增強,所以推動了恒大物業股價上升”,湯曉晨說。

開年多家物企獲增持

除了恒大物業外,新年伊始,多家上市物業公司也獲得了大股東或者公司高管的增持。

1月5日和1月8日,金科服務先後獲得雪湖資本兩次增持:雪湖資本在場內分別以均價62.6776港元/股和82.7262港元/股買入47.79萬股和48.75萬股,合計涉資約7028.26萬港元。

增持後,雪湖資本最新持股金科服務數目爲1236.54萬股,持股比例由7.77%上升至8.09%。此前在金科服務IPO之際,雪湖資本曾作爲基石投資者認購公司3.88億港元的股票。

1月12日,奧園健康總裁蘇波在公開市場購入公司41萬股股份,平均購入價約5.25港元/股,耗資共約215.3萬港元;1月7日至8日期間,奧園健康常務副總裁兼商管總經理雷易羣則購入50萬股公司股份,涉資265萬元。

此外,1月11日,正榮服務公告表示,控股股東偉正控股有限公司以3.63港元/股的均價在公開市場買入81.3萬股公司股份,總額爲295.143萬港元。

今年1月初,住建部等10部門聯合印發《關於加強和改進住宅物業管理工作的通知》,《通知》鼓勵有條件的物業服務企業向養老、托幼、家政、文化、健康、房屋經紀、快遞收發等領域延伸,探索“物業服務+生活服務”模式。

政策通過放寬物業公司經營範圍,爲物管行業增值服務的發展打開了新的方向。在此背景下,物業板塊迎來普漲行情,物業公司股東和高管的增持則反映出對賽道和公司發展的信心。

截至今日收盤,共有29家上市物業公司1月以來累計股價上漲,漲幅最高三家公司爲恒大物業、融創服務和永升生活服務,漲幅分別達到37.36%、33.74%和29.26%。